https://youtu.be/onVtMpWiPeE?si=CI6AP3v_qfaW8tfF

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

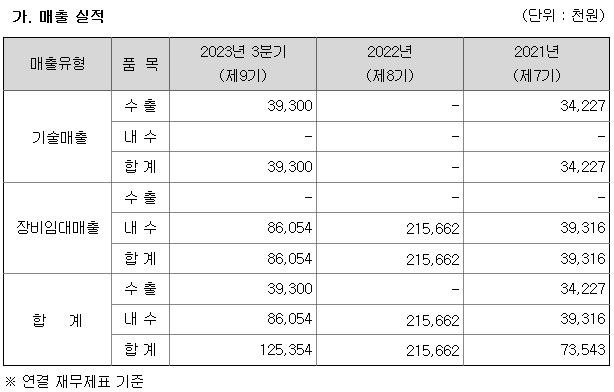

유틸렉스는 올해로 기술특례상장기업에 적용되는 ‘매출액 30억원 미만’ 관리종목 지정요건의 유예기간이 종료돼 내년부터는 매출 30억원을 넘겨야 관리종목을 피할 수 있는데 지난해 유틸렉스의 매출액은 2억원이었고, 올 상반기 누적 매출액도 8500만원에 불과해 관리종목은 피할 수 없어 보이기도 합니다.

창업주인 권병세 공동대표(회장)는 유틸렉스의 기업체질 개선을 위해 회계·경영 컨설팅펌인 PwC의 파트너로 활동하던 유연호 대표를 공동대표로 스카웃해 경영을 맡기고 있습니다

유연호 대표는 비임상시험수탁 사업(CRO) 및 GMP 시설을 통한 매출사업을 구상하고 있고 이를 통해 관리종목을 회피할 수 있는 수준 이상의 매출을 기대하고 있습니다

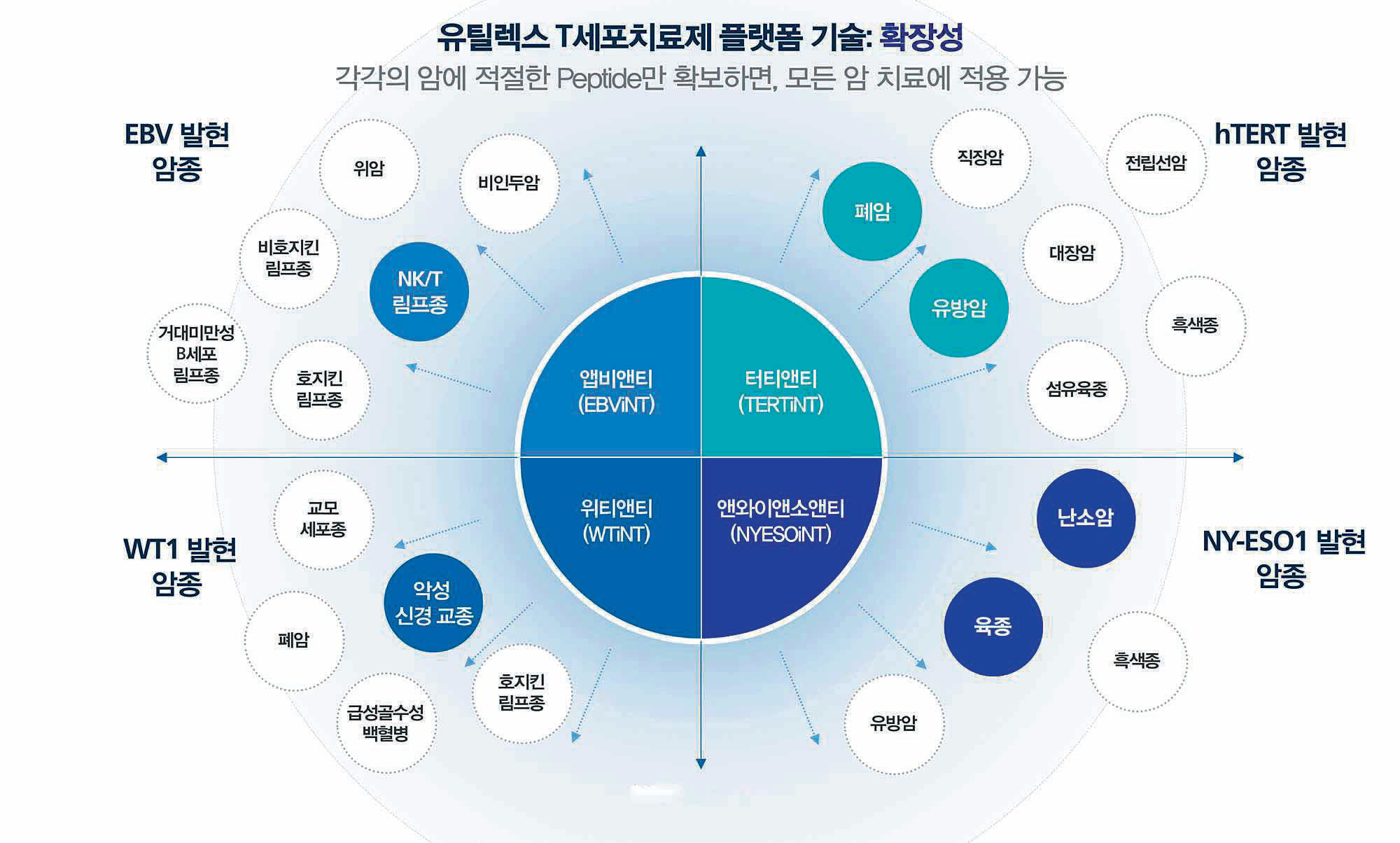

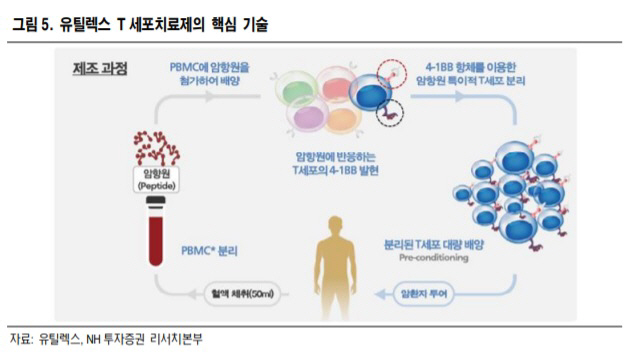

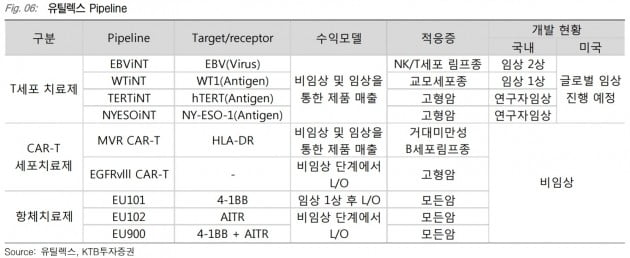

유틸렉스는 신약후보물질 ‘307’이 ‘국가신약개발사업단(KDDF)이 주관하는 ‘2023년도 제3차 신규지원 대상 과제’로 선정돼 2년간 연구개발비를 지원받는다고 12일 밝혔는데 307은 진행성 간세포암 환자 대상 4세대 CAR-T 치료제입니다.

유틸렉스는 앞서 지난 10월 재단법인 국가신약개발사업의 지원과제로 선정됐는데 최근 이에 따른 정식계약도 체결됐습니다.

과제로 선정된 307은 정상 간세포에 영향 없이 간세포암에 특이적으로 과발현하는 GPC3 암항원을 타깃으로 하는데 IL-18 생성을 통해 CAR-T의 기능향상 및 종양미세환경을 개선하도록 한 4세대 CAR-T 치료제입니다.

307은 지난 2월 고형암 치료용 CAR-T 치료제로는 국내 상장사 최초로 임상시험계획(1상) 승인을 받았습니다.

향후 2년동안 정부국가과제의 도움을 받아 간새포람 치료제를 개발할 수 있어 증자 위험을 그 만큼 낮춰주고 있는 모습입니다

지난 8월 유틸렉스는 전환사채 채권자의 풋옵션 행사로 약 10억원의 전환사채를 매수하여 소각할 예정입니다

그 만큼 보유 현금의 소진으로 유상증자 가능성을 높여주고 있는데 국가연구개발비의 지원은 당장의 유상증자 리스크를 낮춰주고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| SK하이닉스 "CES 2024" 참가 인공지능AI반도체 시장 성장 수혜 But 미국IRA에 중국공장 정상가동 불가능 (0) | 2023.12.25 |

|---|---|

| 원전관련주 윤석열 탈원전정책백지화 신한울원전 주설비공사 계약 체결 수혜 기대감 (0) | 2023.12.25 |

| 상신전자 중국 희토류 무기화 강화 반사이익 기대감 (0) | 2023.12.24 |

| 삼화전기 테슬라 무선 충전 시스템 개발 소식에 전장용 전해콘덴서 수혜 기대감 (1) | 2023.12.24 |

| ‘밧데리 아저씨’ 박순혁 작가와 선대인 소장 선행매매혐의 금감원 특사경 자택 압수수색 금융개혁신당 좌초 가능성 (0) | 2023.12.23 |