링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

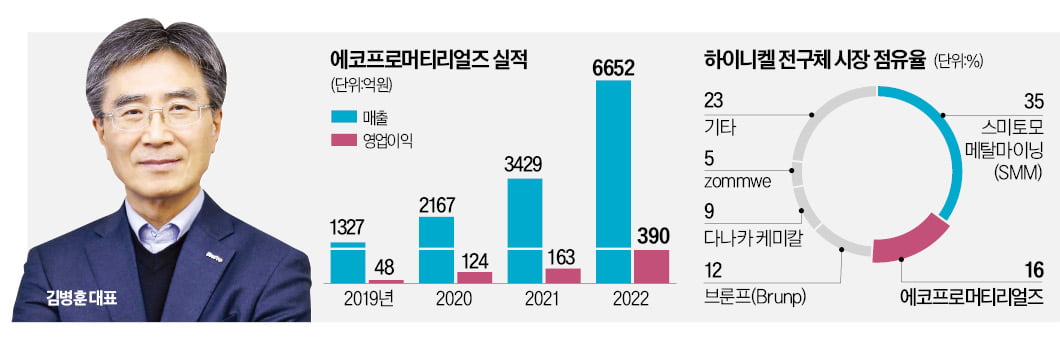

에코프로머티리얼즈는 CPM(Cathode Precursor Material)공정을 통해 생산되는 이차전지용 양극재 전구체 제조 및 판매 사업과 RMP(Raw Material Precipitate)공정을 통해 생산되는 황산메탈 제조 및 판매 사업을 하고 있는 2차전지 소재 회사입니다

전구체는 양극소재에서 가장 높은 원가 비중을 차지하고 동시에 전구체 합성기술이 양극소재의 핵심 성능을 결정할 수 있기 때문에 양극활물질에서 매우 중요한 원재료입니다

에코프로머티리얼즈가 제조, 생산 및 판매하는 전구체 제품은 이차전지의 핵심 소재로서 EV, 전동공구, 그리고 ESS 산업에서 사용 되고 있습니다

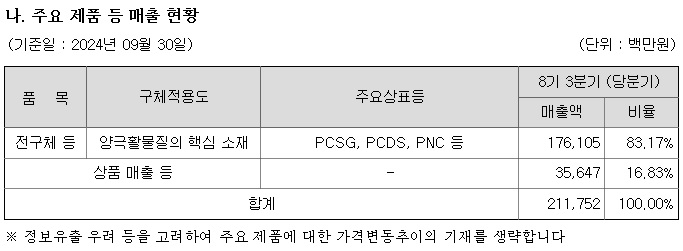

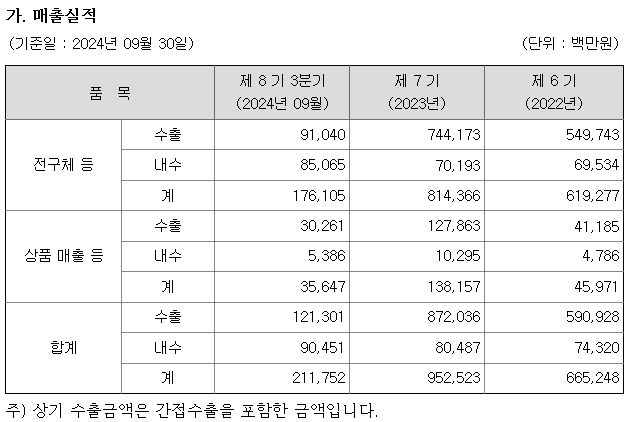

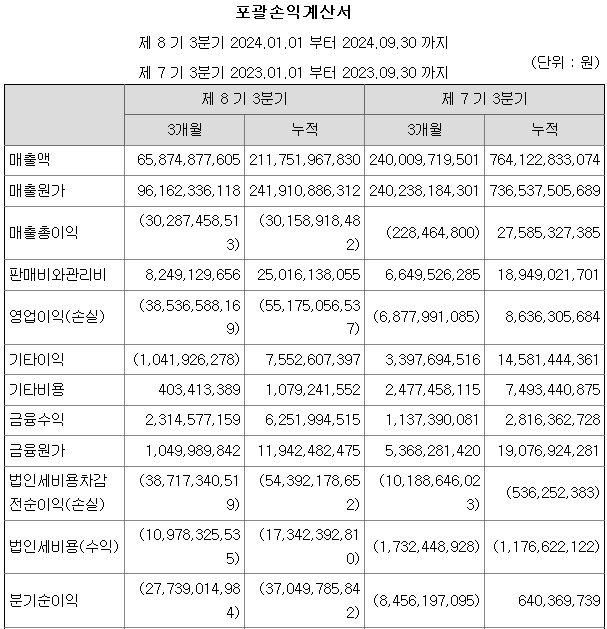

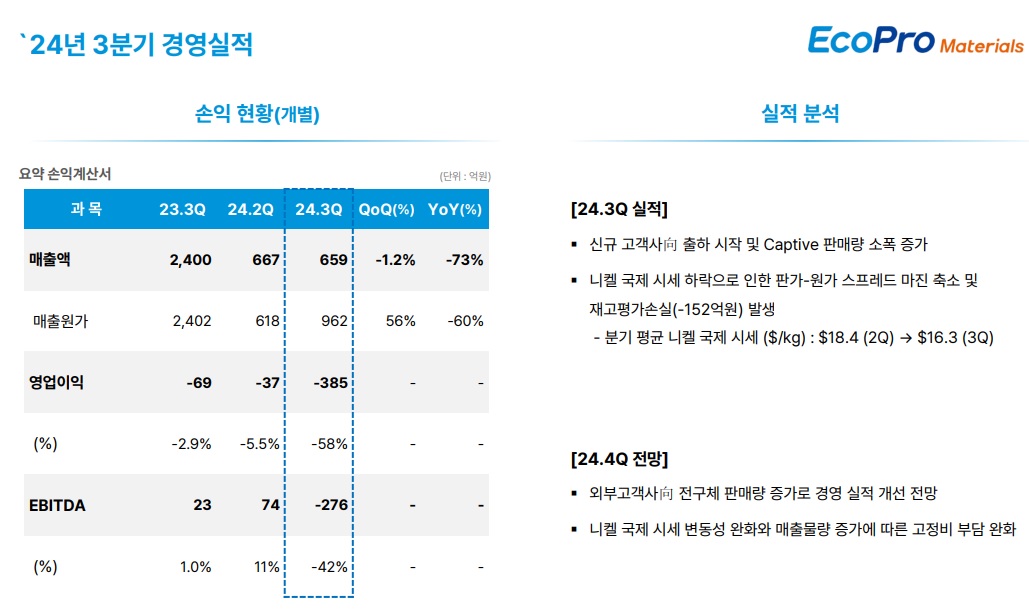

2차 전지 시장의 성장은 양극소재의 성장을 동반하는데 최근 전기차 케즘 현상으로 전기차 시장의 수요둔화로 절대 생산량 자체가 줄어들고 있어 에코프로머티리얼즈의 3분기 실적은 전년 동기 대비 약 72% 감소한 2,118억원의 매출을 기록하고 있어 실망감을 주고 있습니다

에코프로머티리얼즈는 양극재 전구체 전문제조 기업으로 하이니켈계 제품과 관련하여 핵심 경쟁력을 보유하고 있습니다

에코프로머티리얼즈는 2021년부터 전구체 생산 밸류체인내 Upstream 확장을 통한 원재료 조달 안정성 및 사업 수익성 강화를 목적으로 전구체의 원료인 황산니켈, 황산코발트, 황산망간 등 황산메탈을 제련하는 RMP(Raw Material Precipitate)공정을 운영 중에 있습니다.

에코프로머티리얼즈는 상장 초기 2024년 1월 11일 244,000원까지 급등하기도 했지만 이후 차익실현 매물과 실적부진에 따른 매물이 쏟아져 나오면서 12월 23일 67,800원까지 하락하기도 했습니다

트럼프2기 출범과 함께 전기차 보조금이 폐지될 수 있어 전기차 시장 수요는 더 줄어들 가능성이 커 지고 있는데 미국시장에서 전기차 판매 증가 기대감이 컸기 때문에 실망감도 커질 것 같습니다

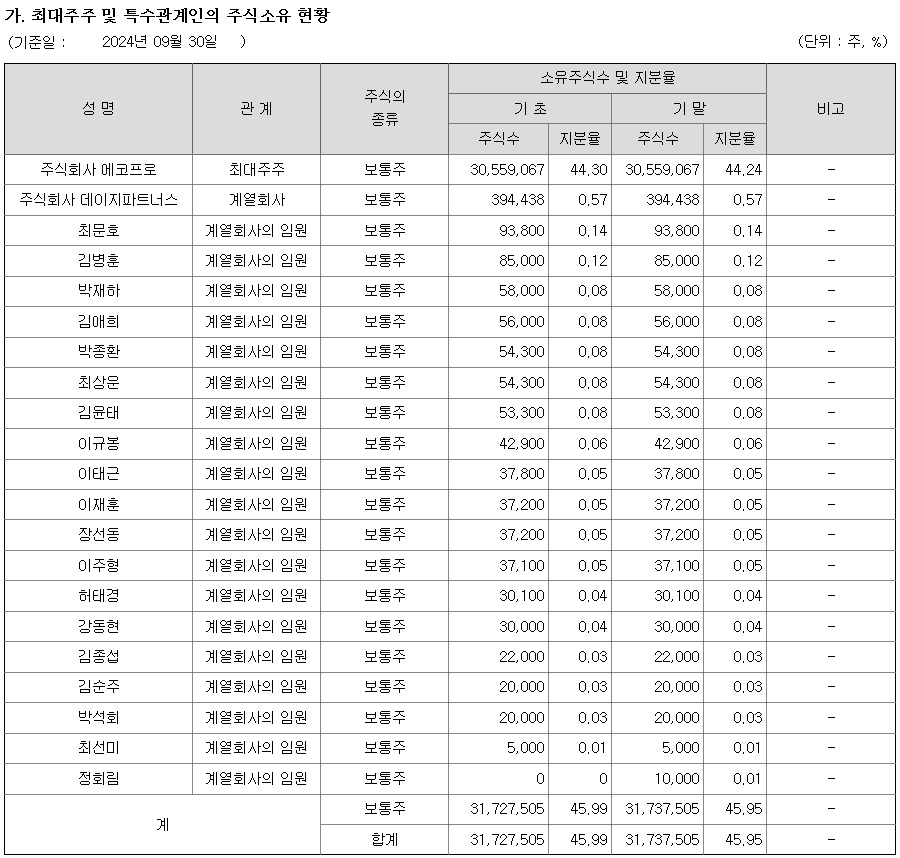

에코프로머티리얼즈는 자본항목에 주식발행초과금으로 1888억원을 가지고있고 이익잉여금도 4740억원을 갖고 있어 무상증자 재원은 충분한데 이를 내년 3월 주총 전에 성난 투자자들을 달래기 위해 사용할 가능성도 있어 보입니다

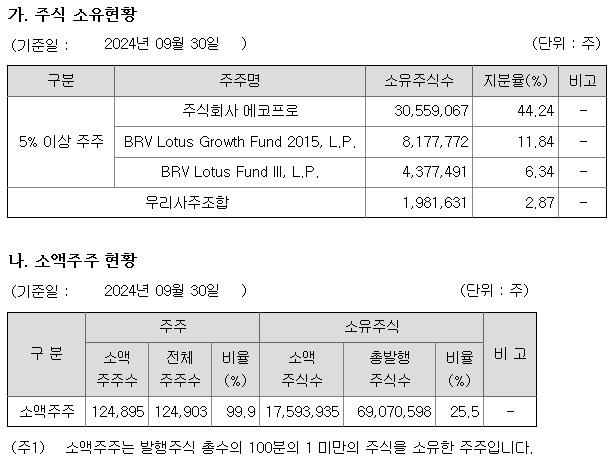

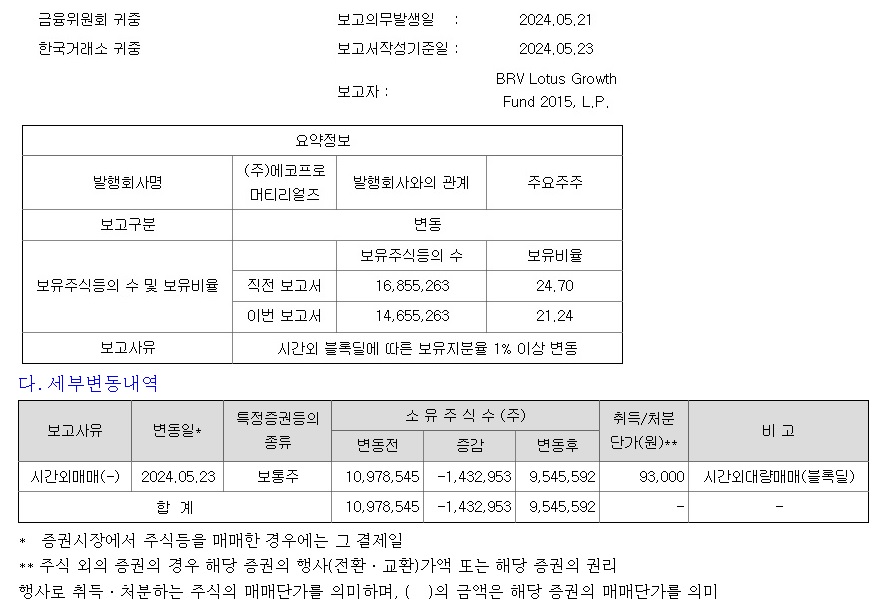

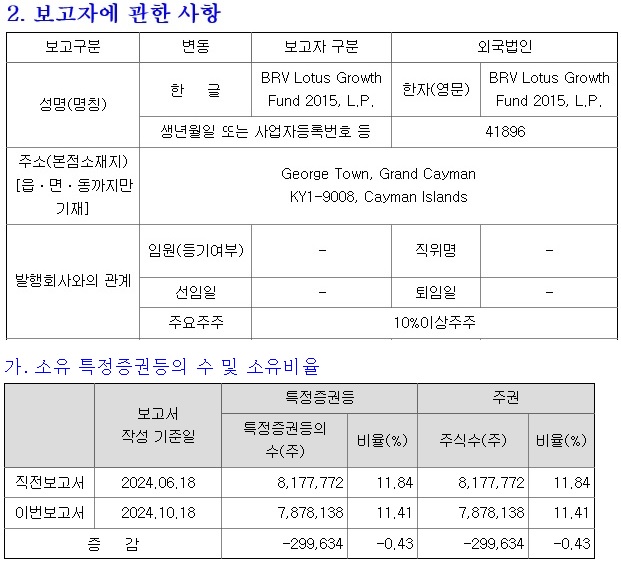

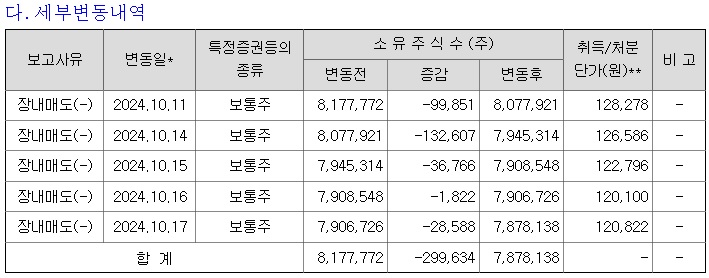

에코프로머티리얼즈의 2대주주인 블루런벤처스의 지분매각도 12만원 이상에서 이뤄진 것이라 유동주식수를 늘리기 위해서라도 무상증자와 블루런벤처스 지분의 매각을 유도할 필요가 있는 상황입니다

3분기 보고서 기준 에코프로머티리얼즈의 소액주주 현황은 약 25.5%에 불과해 유통가능주식수가 적은 상황입니다

내년 하반기나 되어야 전기차 케즘에서 벗어날 것으로 보여 실적회복은 내년 하반기나 되어야 가능할 것으로 예상되고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 지앤비에스 에코 52주 신저가 후 반등세 태양광발전 투자확대 수혜 기대감 (8) | 2024.12.25 |

|---|---|

| 한화오션 미국 필리조선소 인수 미해군 MRO사업 진출 원달러환율 급등에 환차익 기대감 (2) | 2024.12.25 |

| 트럼프 테마주 트럼프 취임식 참석 인사와 트럼프 일가와 사업 협력 강세 (4) | 2024.12.22 |

| 파두 뻥튀기 IPO 경영진과 상장주관증권사 NH투자증권 검찰 고발 (7) | 2024.12.22 |

| 압타머사이언스 172억원 주주배정 후 실권주 일반공모 성공 관리종목 리스크 해소 (4) | 2024.12.22 |