https://youtu.be/eBcmHY_rgNs?si=f-YPExnXnMgtbFUB

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

글로벌 전기차 시장에서 테슬라의 독주가 깨지고 있는데 중국시장을 중심으로 BYD의 판매량이 급증하면서 테슬라의 아성을 무너뜨리고 있습니다

테슬라가 2일(현지시간) 공개한 보고서에서 따르면 지난 4분기에 차량 48만4507대를 인도한 것으로 전해졌는데 앞서 BYD는 지난 분기 52만6409대를 판매했다고 지난 1일 공개해 연간 단위로 중국 BYD가 글로벌 전기차 시장 점유율 1위를 달성했습니다.

블룸버그는 “전기차 판매 순위의 변화는 세계 자동차 산업에서 중국의 영향력이 커지고 있음을 반영한다”고 분석했습니다.

BYD는 지난해 3분기 기준 총이익률(매출액에 대한 매출 총이익의 비율)에서도 테슬라를 앞섰는데 지난 3분기 BYD의 순이익은 104억1300만 위안(약 1조9096억원)으로 전년 동기 대비 82.2% 급증했으며 총이익률은 22.1%에 달했는데 같은 기간 테슬라의 총이익률은 17.9%였습니다.

미국 테슬라는 인플레이션감축법IRA에 따라 미국 현지 생산 전기차만 전기차보조금을 받게 되는데 테슬라는 미국 전기차 시장 1위를 지키기 위해 전기차 가격인하를 주도하고 있어 수익성이 빠르게 악화되고 있습니다

셀루메드는 지난해 BYD와 전기이륜차 및 교체형 2차전지 배터리팩에 대한 제품개발 및 국내 인증, 판매에 관한 계약을 체결하며 긴밀한 협력 관계를 구축했고 이어 BYD와 전기이륜차 및 교체형 배터리팩의 제품개발 및 독점 공급에 대한 본계약을 맺은 것이 시장에 부각되면서 주가도 급등해 상한가를 기록했습니다.

셀루메드가 중국 BYD와 전기이륜차 분야에 사업협력관계를 이루고 있지만 아직까지 전기이륜차 시장이 국내에 제대로 형성되지 않고 있어 실적에 별 도움이 되지 않고 있습니다

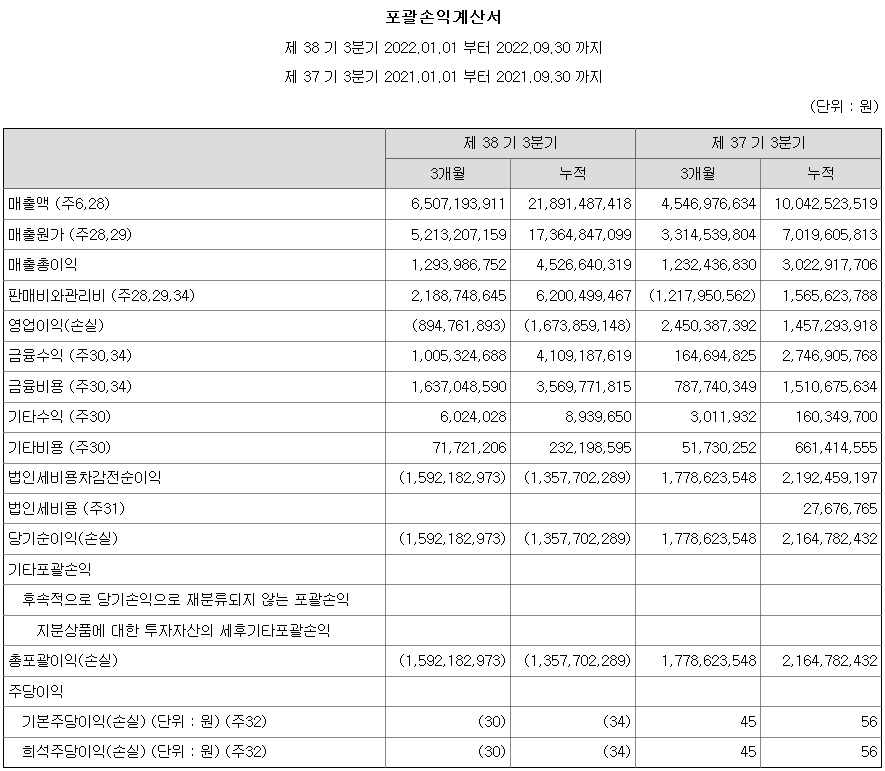

셀루메든의 3분기 실적은 꾸준히 악화되고 있는 모습인데 매출외형도 반토막 났고 영업손실은 배가 늘어나 실적악화가 지속되고 있습니다

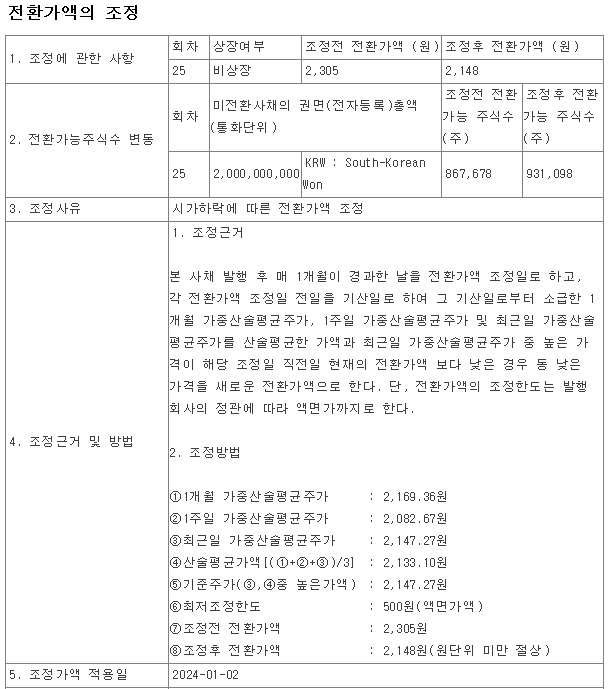

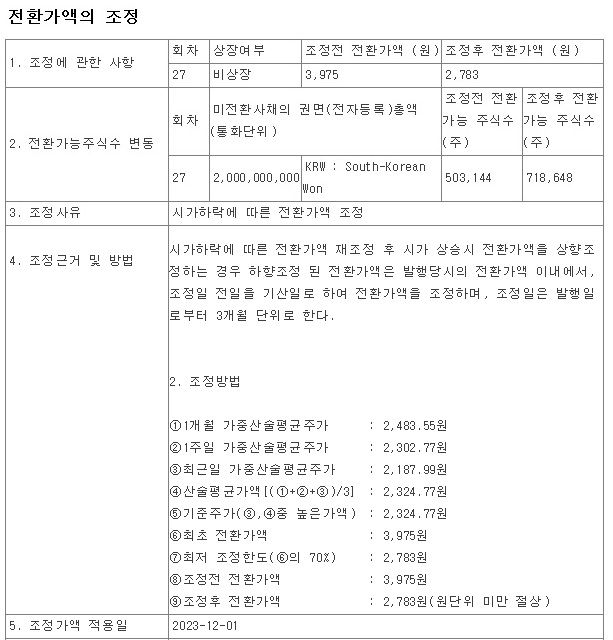

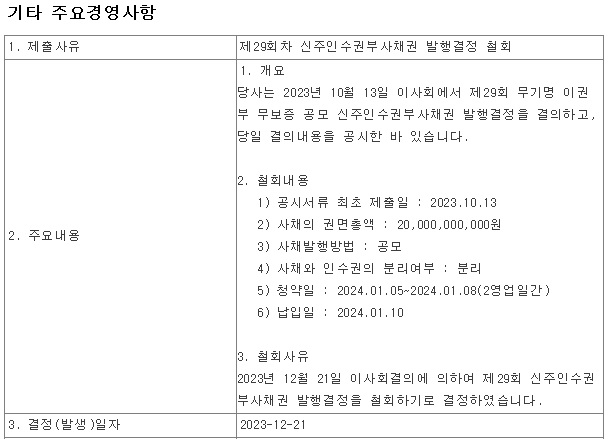

최근에 셀루메드는 신주인수권부사채BW 발행을 철회해 주당가치 희석을 낮추는 모습이지만 전환사채의 전환가격 조정을 통해 신규 발행주식수가 많아지고 있는 상황입니다

셀루메드는 2023년 4월 18일 최고가 7,300원을 기록하고 이후 계속 흘러내려 2023년 12월 26일 최저가 1,994원을 기록한 바 있습니다

셀루메드는 지난 해 주가 하락의 깊이만큼 전환사채의 전환가격 인하가 최저한도까지 이뤄진 상태라 이제는 주식전환을 위한 주가 띄우기에 나서는 모습입니다

일시적으로 호재에 따라 주가 급등이 일어날 순 있어도 추세적인 주가상승이 나타나기에는 실적이 불안한 모습입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 정탁 포스코인터내셔널 부회장 차기 회장 후보 포함 최정우 포스코그룹 회장 후보 탈락 (0) | 2024.01.03 |

|---|---|

| 유엔젤 윤석열 정부 총선 사교육 정책 수혜기대감 (0) | 2024.01.03 |

| 헬릭스미스 유전자치료제 '엔젠시스' 임상3상 실패 하한가 (6) | 2024.01.03 |

| 태영건설 오너일가 모럴해저드 채권단 워크아웃 동의 여부 불투명 (2) | 2024.01.03 |

| 셀트리온과 셀트리온제약 합병 이슈와 다케다제약 아태지역 프라이머리케어 사업권 매각 수혜 기대감 (0) | 2024.01.02 |