https://youtu.be/u_qdbilkJQA?si=EO8vpknxJquHxVph

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

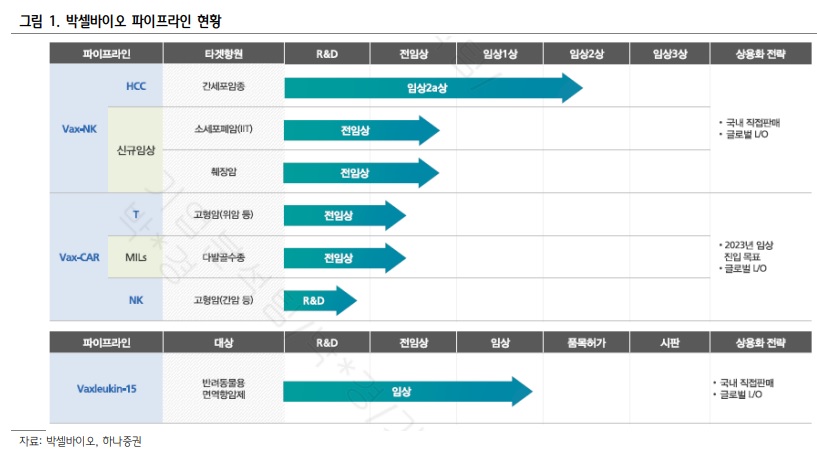

박셀바이오는 항암면역세포치료제 개발 전문 회사로 2010년 2월 18일자로 설립되어 연구개발을 통한 파이프라인을 늘려가고 있는 바이오신약개발회사입니다

박셀바이오가 윤석열 정부의 국정과제 중 한가지인 펫보험 활성화 방안의 수혜를 받을 것으로 알려졌는데 박셀바이오는 세계 최초 반려견 전용 항암면역치료제 ‘박스루킨-15’를 개발하고 있습니다

금융위는 윤석열의 국정과제인 펫보험 활성화를 위한 방안을 조만간 내놓는다고 밝혔는데 반려동물 관련 진료와 등록체계 인프라 구축, 보험·수의업계의 협력체계 구축 등이 추진될 방안입니다.

일종에 총선대책 중에 한가지로 애견인들의 표를 노리고 추진한 것인데 총선에서 대패하여 실제 펫보험 활성화를 추진할지는 의문이 들고 있습니다

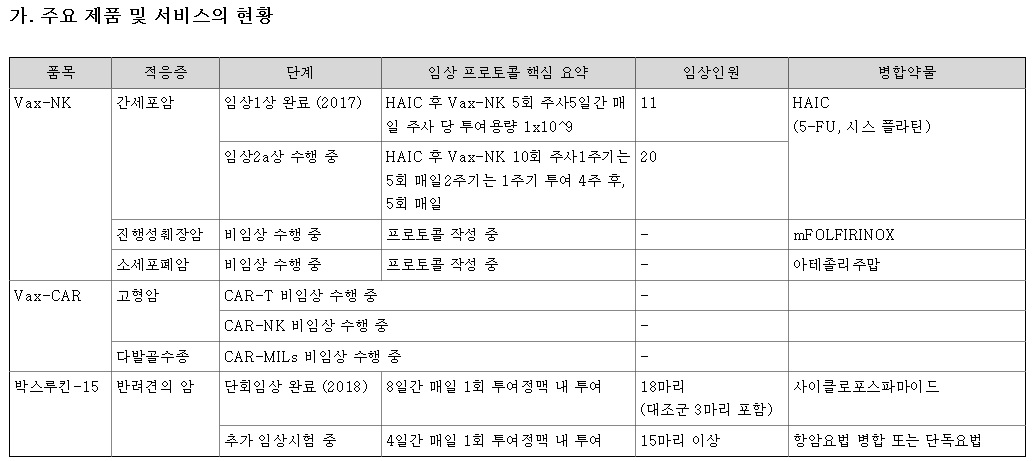

반려견 전용 면역 증강제 및 항암면역치료제인 Vaxleukin-15(박스루킨)의 경우 품목허가를 위한 임상연구를 유선암종에 대해서는 마무리 하였으며, 림프종은 품목허가 , 다른 항암요법과 병합한 치료법 확장 및 적응증 확대를 위한 추가 연구를 수행 중에 있습니다

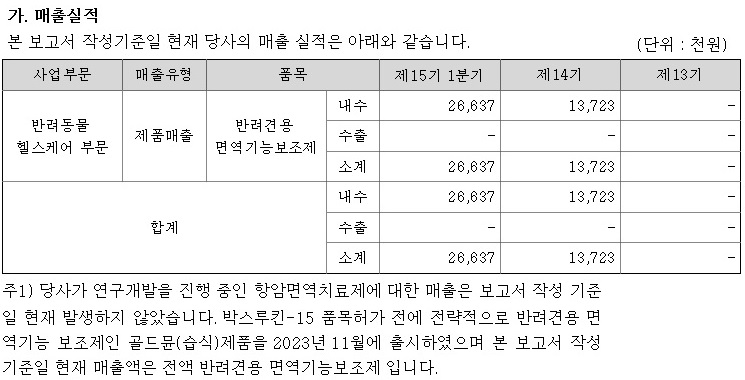

박셀바이오는 현재 후코이단, 꽃송이버섯, 산양유가 함유된 반려견용 면역기능보조제인 골드뮨 출시 및 판매를 통해 매ㅔ출을 일으키고 있습니다

박셀바이오는 올해 하반기 캐시카우 역할을 해줄 반려견용 면역항암제 ‘박스루킨-15’ 출시도 준비 중인데 아직 품목허가가 이뤄지지 않았지만 하반기 내로 출시 된다면 매출 요건 충족에 도움이 될 전망입니다

결국 박셀바이오는 항암면역세포치료제 개발을 앞세우고 있지만 동물의약품이나 동물건강기능식품을 만들어 판매해 수익을 얻고 있는 회사라고 볼 수 있습니다

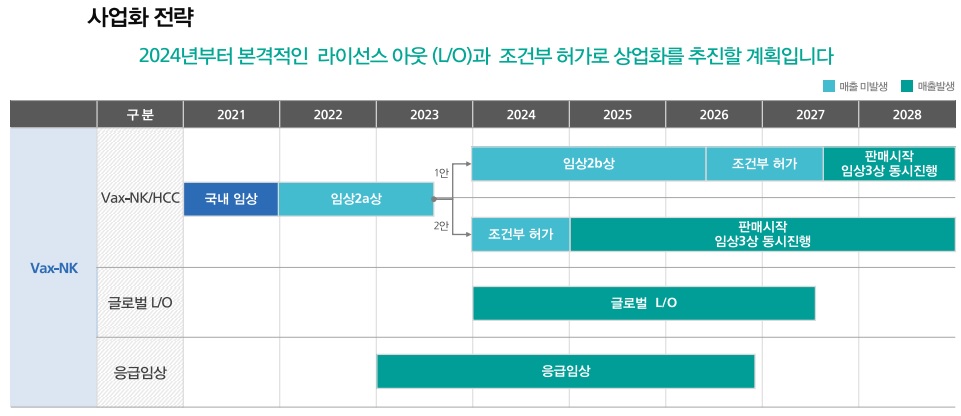

박셀바이오가 메인 파이프라인으로 개발 중인 간암치료제 Vax-NK/HCC의 기술수출을 본격 추진할 것으로 알려졌는데 박셀바이오는 국내에서 Vax-NK/HCC 자체 개발을 이어가고 해외에서는 임상 2a상 데이터를 바탕으로 기술수출한다는 계획을 내놓았습니다

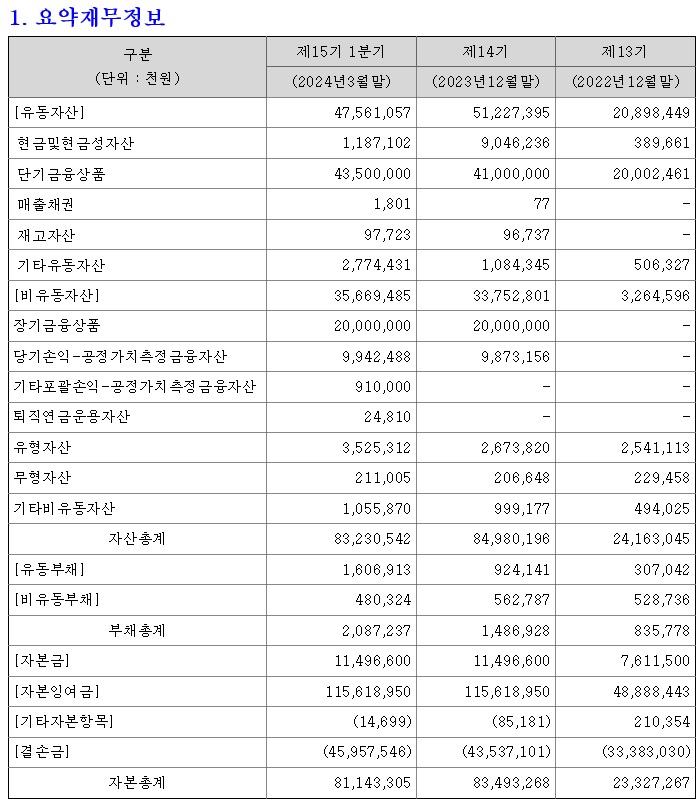

지난 해 박셀바이오는 717억원 규모의 유상증자를 실시하여 시장에서 투자자들로부터 자금을 조달해 갔는데 여전히 수익성도 기술수출을 통한 연구개발의 진실성도 확인해 주지 못하고 있습니다

다른 바이오신약개발 1세대와 같이 기술 개발을 앞세워 시장을 통해 돈만 받아간 상황입니다

박셀바이오가 뒤늦게 기술수출을 통해 연구진실성을 검증받겠다고 나섰지만 실제로 기술수출이 가능할 지 의문이 들고 있습니다

HLB처럼 중국 제약사에 라이센스 아웃이 된다면 연구진실성을 검증받았다고할 수는 없을 겁니다

박셀바이오는 자본잉여금이 1156억원이나 쌓여 있어 여차하면 무상증자를 또 부를 수 있는데 주가가 하락하면 할수록 무상증자 가능성은 높아질 것으로 보이지만 주가가 오르지 않고 하락하면서 실시하는 무상증자는 주당가치를 희석시켜 추가적인 하락만 예고할 뿐인 것 같습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 중국소비주 한중 자유무역협정FTA 2단계 협상 재개 한한령 해제 기대감 (0) | 2024.05.27 |

|---|---|

| 두산에너빌리티 투자회사 미국 SMR 뉴스케일파워 SMR 건설 프로젝트 대규모 수주 수혜 기대감 (0) | 2024.05.27 |

| 윤석열 한일정상회담 라인사태 무능을 가장한 사리사욕(?) (0) | 2024.05.27 |

| LG전자 기아 보급형 전기차 EV3 차량용 webOS 콘텐츠 플랫폼 공급 (0) | 2024.05.26 |

| CJ씨푸드 검은반도체 김수출 열풍 주가 오버슈팅 구간 진입 (2) | 2024.05.24 |