728x90

반응형

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

코스메카코리아와 잉글우드앱의 지난 1분기 실적발표가 어닝서프라이즈로 나오면서 주가급등이 나타났는데 숨고르기 이후 다시 2차 주가상승이 나타나고 있습니다

코스메카코리아의 주가급등은 외국인투자자들의 공격적인 매수세에 힘입은 바가 커 보이는데 1분기 실적이 종목에 대한 신뢰와 기대감을 갖다 주고 있기 때문입니다

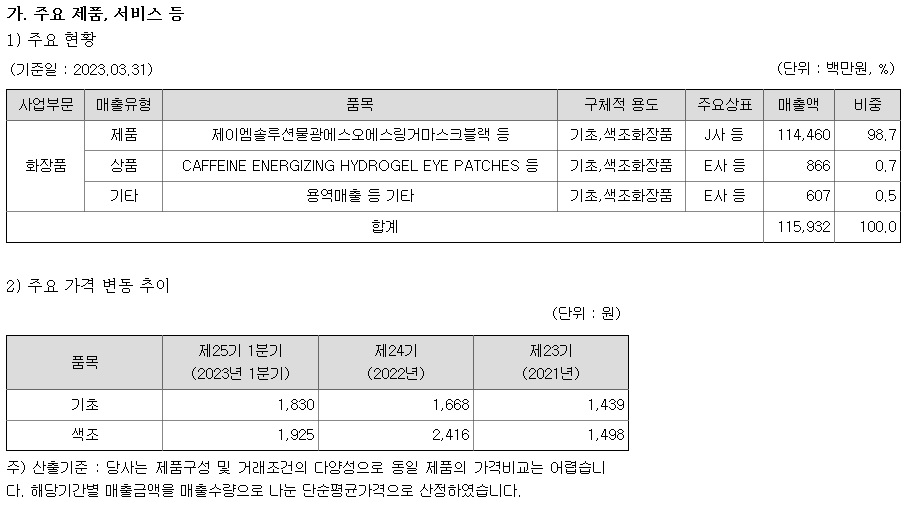

기본적으로 코스메카코리아는 화장품을 OEM과 ODM으로 제조하는 회사로 회장품 시장이 살아나 신규제품이 많이 기획되어야 수주가 늘어나는 구조를 하고 있습니다

화장품 신제품에 대한 기획이 많이 되고 있는 것은 코스메카코리아 뿐 아니라 씨앤씨인터내셔널과 코스맥스 같은 화장품 ODM업체들의 주가가 오르고 있는데서 확인할 수 있습니다

한중관계가 최악을 향해 가고 있어 중국 화장품 시장에 의존하는 중국소비주에서 중국 외 시장에서 인정받는 화장품 회사들의 가치가 차별화를 보여주고 있습니다

코스메카코리아는 미국 화장품 시장에 경쟁력을 갖고 있는 잉글우드앱을 인수한 것이 부각되며 북미화장품시장에서 K-Beauty의 이미지 제고와 함께 실적증가를 가져오고 있어 장기적으로 실적호전에 따른 주가 상승이 기대되고 있습니다

코스메카코리아의 지난 1분기 실적기준 적정주가는 약 82,000원으로 평가되고 있고 잉글우드앱은 8,000원 정도로 평가되고 있어 이제는 2분기 실적에 대한 기대감이 주가에 반영되고 있다고 판단됩니다

투자에 참고하세요

코스메카코리아_20230602 하나증권.pdf

0.69MB

728x90

반응형

'주식시장이야기' 카테고리의 다른 글

| 중국 전기차 시장 1위 기업 BYD 시안공장 화재발생 (0) | 2023.06.02 |

|---|---|

| 의료AI관련주 윤석열 정부 "국제주의" 정책 지원 기대감(?)에 일제히 강세 (0) | 2023.06.02 |

| 백광산업 2차전지 수산화나트륨 소재 수요증가 새만금 산단 투자증가 수혜주 (0) | 2023.06.02 |

| 미국증시 연방정부 부채협상 타결 하원 통과에 일제히 급반등세 (0) | 2023.06.02 |

| 세종공업 현대차 5월 실적 증가 수혜 기대감 (0) | 2023.06.01 |