https://youtu.be/uEgoBjKTou0?si=tKmQZO5LxfdRy2n8

안녕하세요

금양은 발포제 사업을 하고 있을때까지는 그냥 저냥 봐줄만한 중소기업이었지만 2차전지 사업에 뛰어든 이후로는 리튬사업을 한다고 시장에서 대규모 자금을 끌여들여 투자자들에게 큰 피해를 준 머니게임 업체로 전락하고 만 모습입니다

금양이 리튬테마 바람을 타고 주가가 2023년 7월 26일 최고가 194,000원까지 급등하기도 했는데 이때를 전후해 이차전지 공장 증설 자금 조달을 목적으로 보유중이던 자기주식 1,000,000주를 1주당 처분가액 52,512원에 처분하고 몽골 MONLAA LLC 유상증자 주금 납입 자금 및 이차전지 공장(기장) 설비 자금 조달을 목적으로 보유중이던 자기주식 1,000,000주를 (1주당 처분가액 : 102,891원에 매각하였고 (주)에스엠랩 지분 인수 자금 조달을 위해 자기주식 200,000주를 1주당 처분가액 126,520원 처분하기도 했습니다

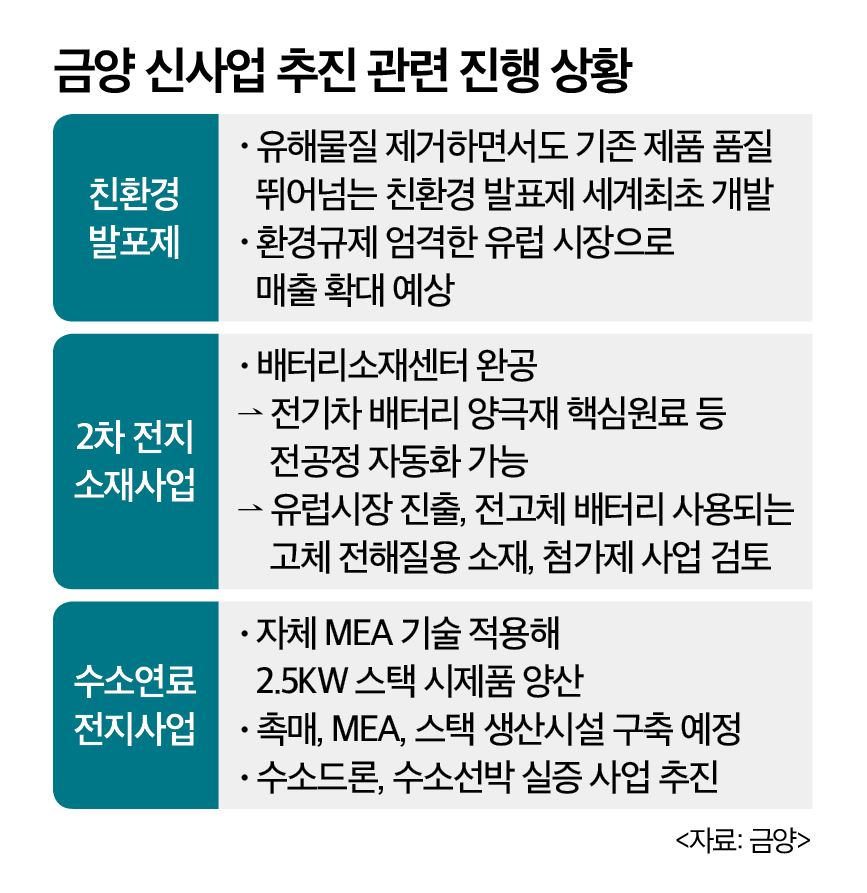

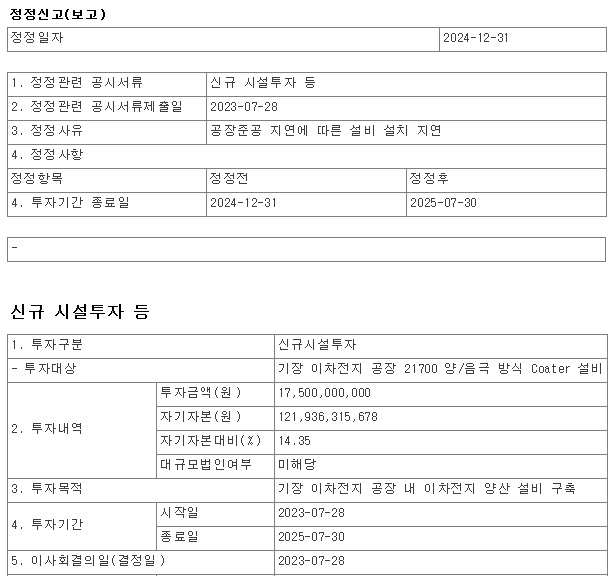

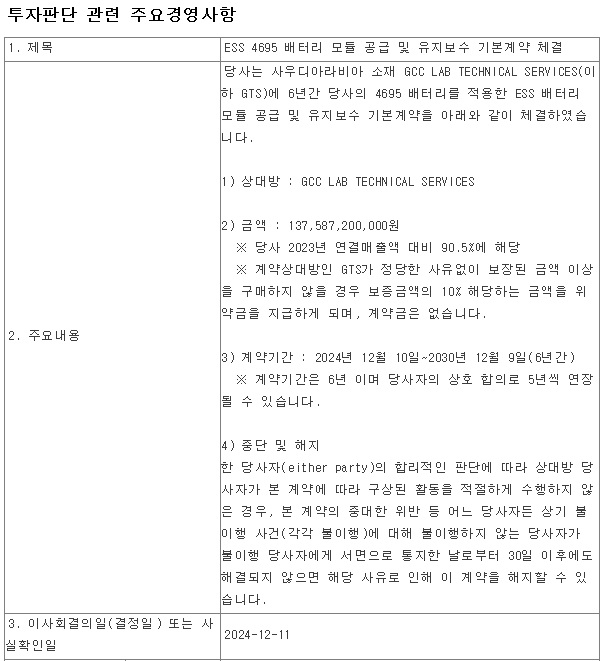

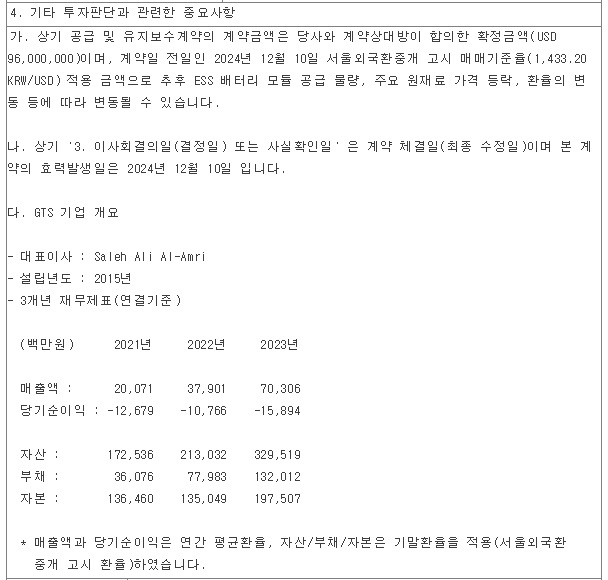

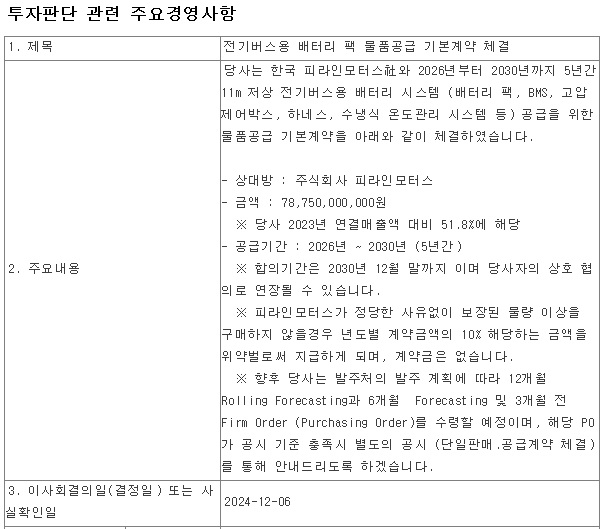

이 사이 금양은 2차전지 관련 매출계약을 여러가지 발표했지만 대부분 2025년 이후 매출이 발생하는 것으로 계약 당시에는 전혀 매출이 발생하지 않았습니다

하지만 2차전지 관련 계약들이 줄줄이 이뤄지고 매출 규모로 따지면 기존과 큰 차이를 보이는 몇 천억원 규모의 계약들이라 계약 내용을 자세히 보지 않으면 계약금도 없거나 계약금이 지급되었는지 의문이 든 계약들로 대부분 계약 실체를 알 수 없는 거래상대방과의 계약들이었습니다

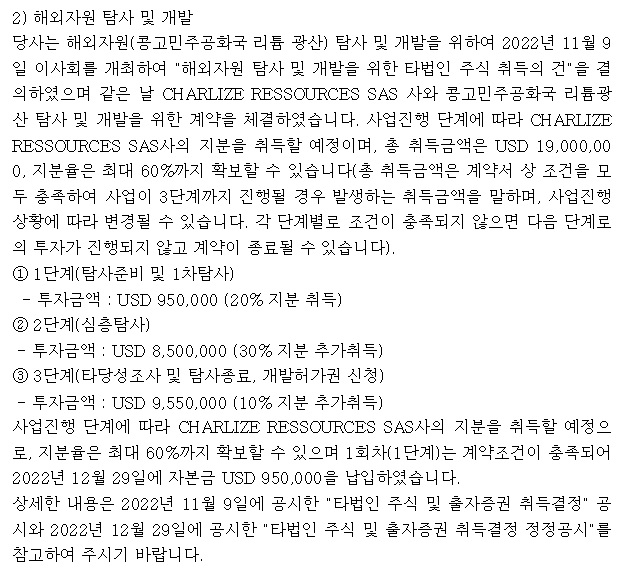

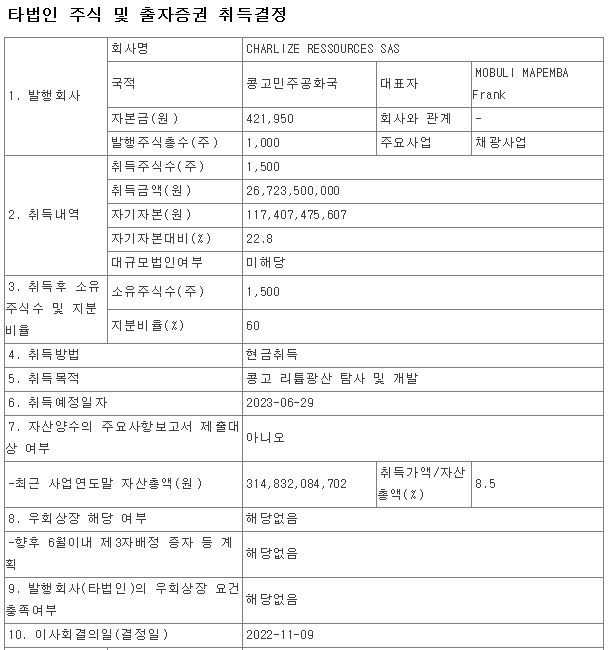

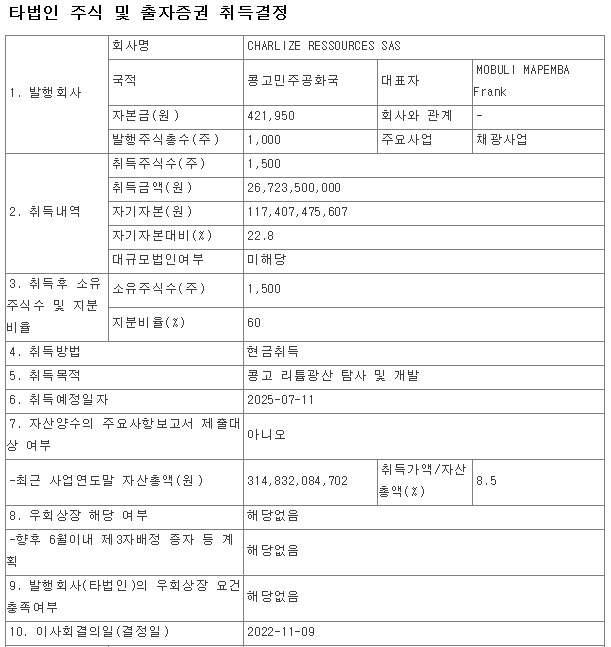

하지만 해외자원개발인 몽골 금광 개발을 위해 해외로 대규모 자금이 빠져나가고 콩고 리튬광산을 구매하기 위해 또 수백억원이 해외로 빠져나가면서 적자투성이 금양이 해외자원개발 사업으로 대부분의 자금이 사외로 유출되고 있었습니다

금양의 2024년 잠정실적은 매출액 1,537억원에 영업손실 545억원 당기순손실 1,998억원으로 일반적인 기업이라면 도저히 계속기업가치를 가지기 어려운 실적으로 상식을 벗어나는 실적이라 외부감사인이 볼 경우 감사의견을 주가 어려울 것도 같습니다

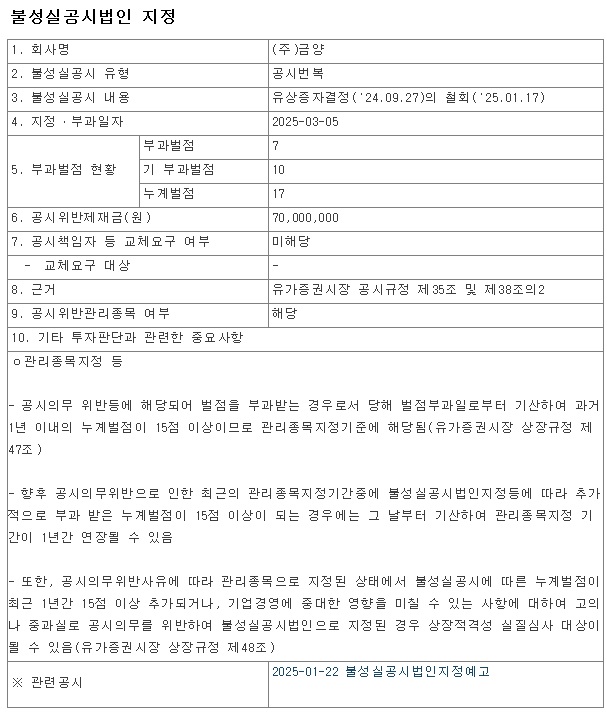

결국 금양이 시설자금 및 채무상환 조달을 목적으로 4,500억원 규모의 주주배정 유상증자를 시도했지만 금융감독원이 볼 때 유증 목적이 불분명해 보여 증권신고서를 승인하지 않아 결국 철회할 수 밖에 없었고 이를 통해 공시번복이 되어 불성실공시법인이 되어 몽골 금광개발 공시위반 벌점까지 더해 17점이 되어 벌점 15점 이상은 관리종목 지정사유가 되기 때문에 코스피 200에사도 자동으로 탈락하게 되었습니다

애초에 발포제 사업을 하던 금양이 자기 매출액보다 몇 십배가 되는 리튬사업을 하겠다고 나선 것도 중소기업이 할 수 있는 사업이 아니었다는 점에서 투자자들을 속였다고 생각되며 해외자원개발인 몽골금광과 콩고 리튬광산 등 해외로 빼돌려진 자금이 실제로 제대로 해외자산 인수에 사용되었는지 의구심이 드는데 결국 피해는 투자자들이 다 뒤집어 쓰게 된 것 같습니다

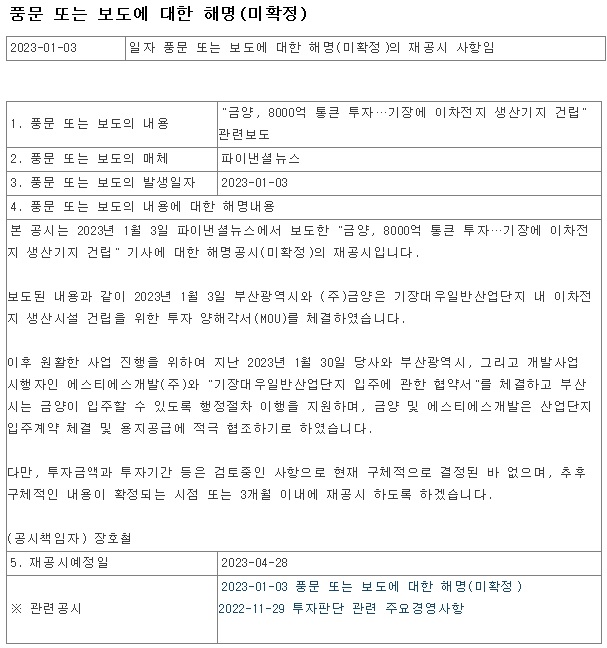

금양이 지금까지 체결한 2차전지 관련 계약들이 2025년 이후 계약의 시작이기 때문에 지금까지 매출이 전혀 이뤄지지 않은 허위 공시일 가능성이 커 이 또한 주주들을 속였다는 의구심이 듭니다

결국 개인투자자들인 소액주주들을 희망고문으로 큰 피해를 입힌 전형적인 머니게임의 사례라 생각됩니다

투자자 스스로가 꼼꼼히 공시 사항들을 살펴보고 상식 기반에 투자회사가 할 수 있는 사업인지 생각해 봤어 야 한다는 생각이 듭니다

과거 여러차례 경고했지만 종목과 결혼해 버리고 스스로 종교적 맹신속에 피해를 본 투자자들이 안타까울 따름입니다

투기에 주의하시기 바랍니다

'주식시장이야기' 카테고리의 다른 글

| 트럼프 반도체 보조금 폐지 주장 삼성전자 SK하이닉스 미국투자 손실 우려 (4) | 2025.03.06 |

|---|---|

| 외환보유액 4000억달러 붕괴 우려 금융당국 외환시장 개입 부담 (4) | 2025.03.06 |

| 우크라이나 재건주 트럼프 군사원조 중단 젤렌스키 사과 러우전쟁 휴전 기대 (2) | 2025.03.05 |

| 방산주 유럽 재무장 계획 수혜 기대감 (2) | 2025.03.05 |

| 와이지엔터테인먼트 베이비몬스터 데뷔 후 첫 월드투어 블랙핑크 완전체 컴백 기대감 (6) | 2025.03.04 |