안녕하세요

KB증권은 16일 롯데관광개발에 대해 오는 6월1일부터 제주도에 사증 없이 30일간 체류가 가능한 무사증 입국이 재허용되면서 리오프닝에 대한 기대감이 고조되고 있다며 투자의견 '매수' 유지, 목표주가 2만3000원을 유지했습니다.

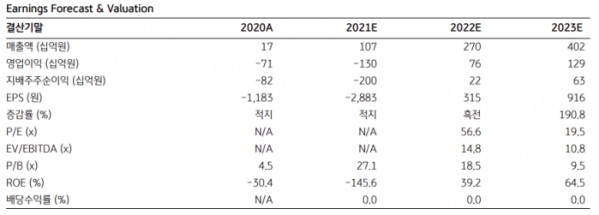

KB증권에 따르면 롯데관광개발의 올해 1분기 매출액은 지난해 동기대비 253.3% 상승한 431억원, 영업이익은 -272억원으로 적자가 지속되고 있다며 호텔 1600개 객실 본격 가동에 따른 홈쇼핑 향 지급수수료가 늘어나고 호텔 환경 미화 인력 채용에 따른 외주용역비가 증가한 것이 실적 부진의 배경이라고 분석했습니다.

이선화 KB증권 연구원은 "외국인 카지노 방문이 정체된 어려운 업황 속에서도 호텔을 중심으로 매출이 매분기 꾸준히 증가하고 있는 점은 긍정적"이라며 "호텔 객실점유율(OCC)이 지속적으로 상승하고 있으며 객실당 단가(ADR)가 낮은 홈쇼핑 비중 축소와 같은 객실 판매 채널 믹스 개선도 매출 증가에 일조할 것"이라고 설명했고 이어 "지난 4월18일자로 사회적 거리두기가 전면 해제되면서 식음료(F&B)를 이용하는 고객들이 증가하고 있다"며 "F&B 판매 가격을 인상을 통해 관련 매출액이 지속적으로 증가하고 있는 중"이라고 덧붙였습니다.

또한 "카지노에도 긍정적인 신호가 포착되고 있다"며 "지난 5월1일부터 제주 공항 국제선 운항이 재개돼 국제선 노선이 지속적으로 증편되고 있고 오는 6월1일부터 제주 무사증 제도가 재시행되면서 동사는 싱가포르와 일본을 타깃으로 카지노 VIP 모객 뿐만 아니라 호텔 단체 관광객 유치에 적극적으로 나서고 있다"고 첨언했습니다.

카지노는 외국인 전용 사업이기 때문에 본격적인 외국인관광객들이 들어와야 수익성이 회복될 수 있는 사업입니다

롯데관광개발의 실적은 지금이 가장 부진할 때로 앞으로는 개선될 가능성이 커 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 한탑(구 영남제분) 국제밀가격 급등과 유상증자 성공 기대감에 상한가 (0) | 2022.05.16 |

|---|---|

| 에그플레이션 관련주 인도 밀 수출 중단 소식에 동반 급등세 (0) | 2022.05.16 |

| 검찰 도이치모터스 주가조작 사건 김건희씨 무혐의 처분 가능성 (0) | 2022.05.16 |

| 원전관련주 윤석열 정부 탈원전정책 백지화 착수 보수언론 원전수출 왜곡보도 (0) | 2022.05.15 |

| 전국경제인연합회 법인세 인하 등 재벌감세 요구 (0) | 2022.05.15 |