안녕하세요

SK이노베이션이 올 3분기 주요 산유국 협의체(OPEC+) 감산에 따른 국제유가 및 정제마진 상승에 따른 반사이익으로 석유사업 영업이익이 대폭 증가하면서 실적 반등에 성공했습니다

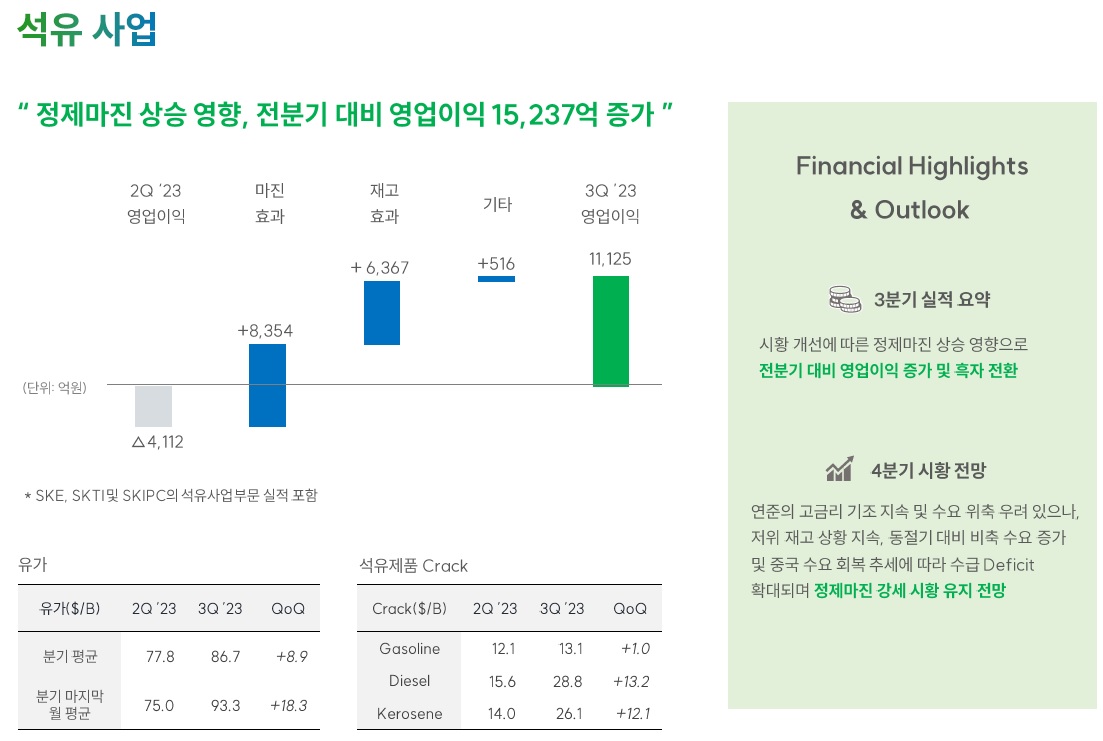

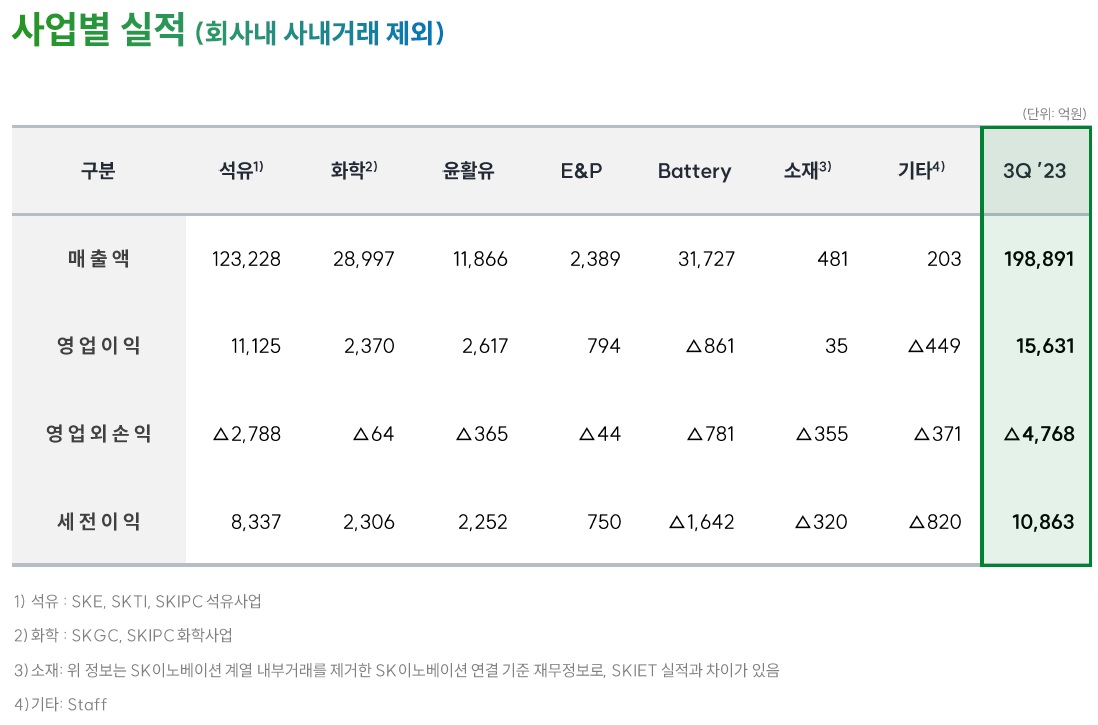

SK이노베이션은 지난 2분기 1068억원의 영업손실을 기록하며 시장에 충격을 주었는데 석유사업에서 전분기 대비 1조5237억원 증가한 1조1125억원의 영업이익을 3분기에 올리며 2023년 분기 최대 매출액과 최대 영업이익을 동반 달성했습니다.

SK이노베이션은 올 3분기 연결기준 실적으로 매출 19조8891억원, 영업이익 1조5631억원을 달성했다고 3일 공시했는데 매출은 전년대비 12.59% 감소했지만 영업이익은 122.04% 증가했습니다.

SK이노베이션은 올 3분기 OPEC+ 감산 등 영향으로 유가와 정제마진이 동반 상승하며 석유사업의 영업이익이 대폭 개선됐다고 설명했는데 석유사업은 올 3분기 12조3228억원의 매출과 1조1125억원 영업이익을 보였습니다.

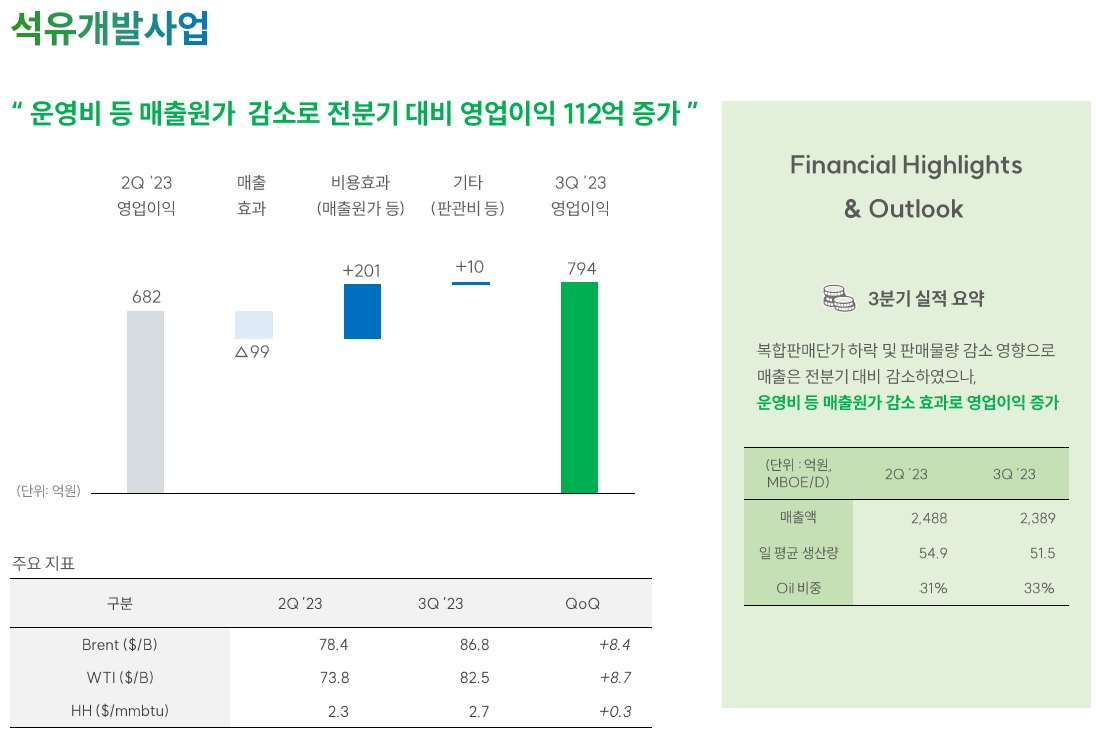

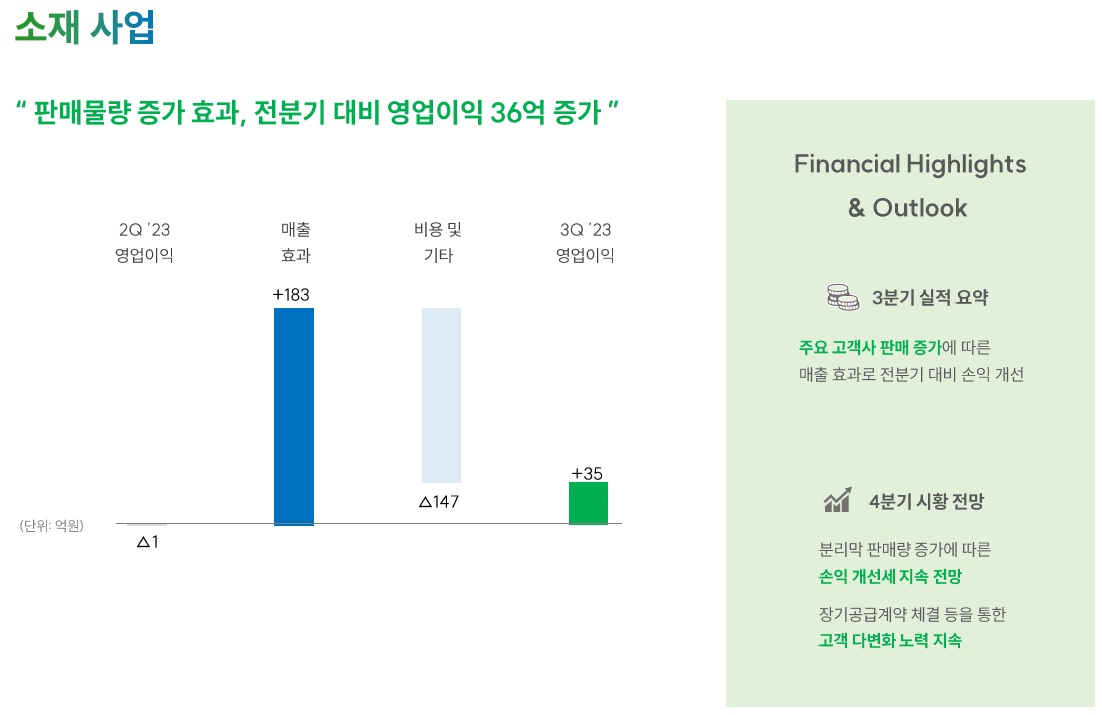

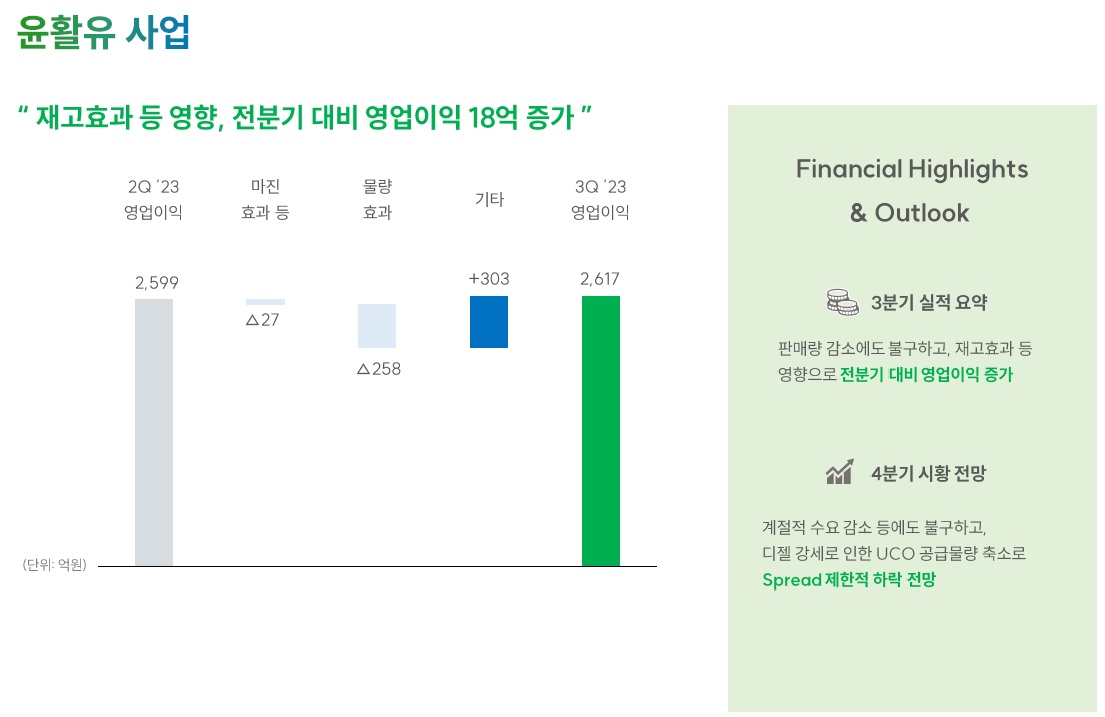

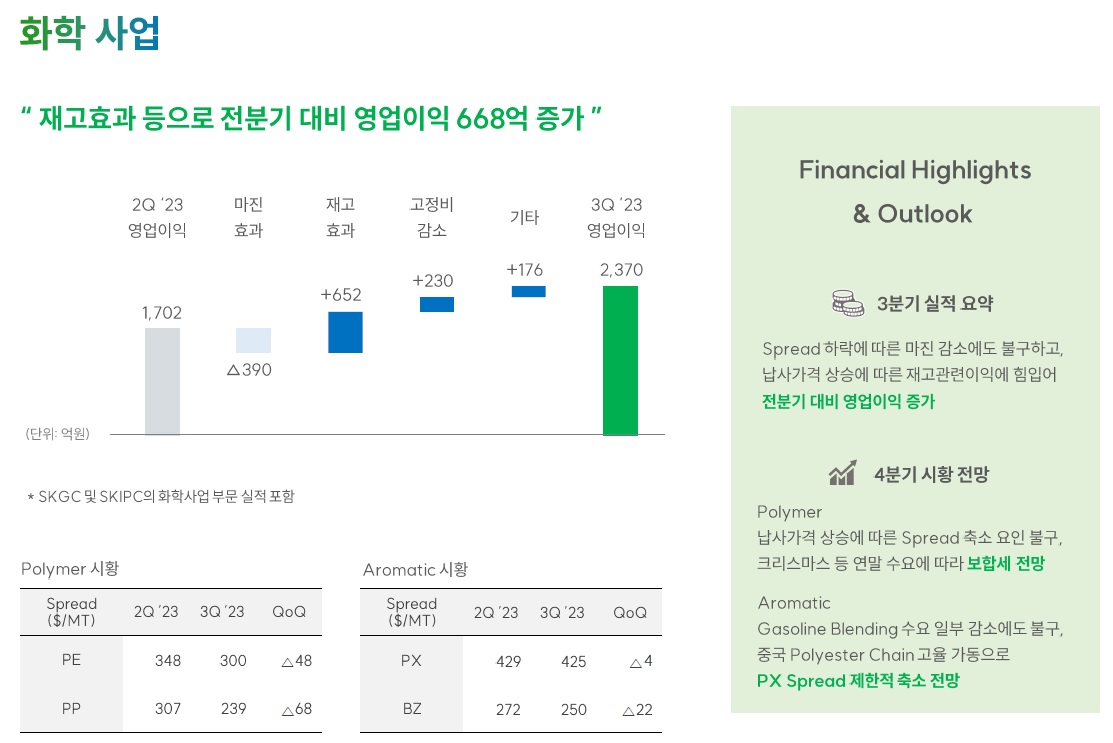

화학사업은 3분기 매출 2조8997억원, 영업이익 2370억원을 올렸고, 윤활유 사업은 전분기 대비 18억원 개선된 2617억원의 영업이익을 시현했고 석유개발사업은 전분기대비 112억원 증가한 794억원의 영업이익을 달성했습니다.

배터리사업은 올 3분기 전년동기대비 45% 증가한 3조1727억원의 매출을 기록하며 성장세를 유지했는데 3분기 영업손실은 역대 최소 규모인 861억원으로 집계됐지만 올 1~2분기 대비 각각 2,554억원과 454억원 개선된 것으로 나타났습니다.

SK이노베이션은 SK온이 올 3분기에도 적자를 지속했지만 미국 인플레이션 감축법(IRA) 관련 생산세액공제(AMPC) 혜택 증가세를 볼 때 이르면 4분기 흑자 전환이 가능하다고 전망하며 전기차 수요 축소에 따른 영향은 적을 것으로 내다봤습니다.

SK온이 SK이노베이션의 암덩어리가 되고 있는데 계속 막대한 투자가 들어가야 하는 상황에서 수익성은 계속 적자를 기록하고 있기 때문으로 LG화학에서 LG에너지솔루션을 물적분할해서 IPO를 통해 10조원대 투자비를 마련했던 것과 같이 SK온도 물적분할과 상장을 추진하고 싶지만 시장의 눈치를 볼 수 밖에 없어 물적분할 후 기존 SK이노베이션 주주들에게 SK온 주식을 배당금 형태로 지급하는 방안을 검토하기도 했습니다

SK온의 경쟁사인 삼성SDI가 현대차 유럽공장에 배터리를 납품하면서 SK온의 시장을 잠식해 들어오고 있기 때문에 LG엔솔과 삼성SDI에 치여 SK온이 후발주자로 고사될 수 있는 위기감이 있는 상황입니다

SK하이닉스도 SK그룹에 큰 부담이 되고 있는 상황에서 SK온이 SK이노베이션의 발목을 잡고 있는 양상이라 SK그룹 전체로도 큰 재무적 위험에 내몰리고 있는 상황입니다

SK이노베이션의 흑자전환으로 그나마 한숨 돌리는 모습이지만 SK온의 투자 이연이 한 이유가 되고 있어 투자를 재개할 경우 다시 적자전환 가능성도 있어 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 카카오 ‘준법과 신뢰 위원회(위원회)’설치 김앤장법률사무소 소속 김소영 전대법관 위원장 위촉 (2) | 2023.11.04 |

|---|---|

| 네오이뮨텍 일본 후쿠시마 방사능 오염수 3차 해양폐기 ARS치료제 개발 기대감 (2) | 2023.11.03 |

| NAVER 3분기 실적발표 역대 최대 매출액과 영업이익 (0) | 2023.11.03 |

| 애플 3분기 실적발표 중국 아이폰15 시장점유율 위축에 실적둔화 우려 (0) | 2023.11.03 |

| 영풍제지 6거래일 연속 하한가 키움증권 미수금 피해 급증 (0) | 2023.11.02 |