안녕하세요

#SK아이이테크놀로지 의 주가가 상장 이후 5거래일째 약세를 보이며 장 초반 14만원대가 무너졌습니다.

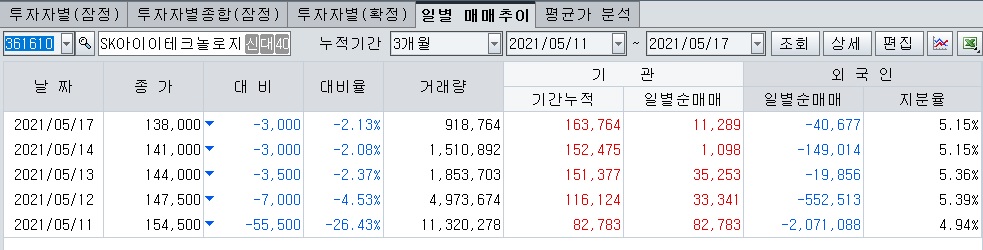

17일 장 종료 현재 SK아이이테크놀로지의 주가는 전 거래일보다 -2.13%(3천원) 떨어진 13만 8천원에 거래를 마쳤습니다.

지난 11일 시초가 21만원에 상장한 이후 35% 가량 하락한 수준으로 장 중 14만원대가 무너져 13만 8천원에 종가를 기록했습니다.

SK아이이테크놀로지는 #공모주 청약 당시 81조원으로 역대 최대 규모 증거금이 몰렸지만 상장 후 약세를 지속하며 시장의 기대에 못미치는 주가흐름을 나태내고 있습니다.

SK아이이테크놀로지는# 2차전지소재 중 화재 위험성을 줄이는 역할을 하는 #분리막 생산업체로 글로벌 3위를 기록하고 있는데 글로벌 시장 15% 이상을 목표로 5년간 5.2배의 공격적인 설비 확장을 진행할 예정입니다.

캐파(생산능력) 확장에 힘입어 2025년까지 영업실적은 2.9배 증가할 전망인데 올 5월 상장 후 주가는 오버 슈팅 과정을 지나 3~6개월 후부터 적정가치에 수렴할 전망이라는 평가인데 전고체 전지 위협이 크게 부각되기 전까지 적정주가 범위는 10만~16만원으로 예상하는 의견이 나오고 있습니다.

구체적으로 분리막 사업의 가장 큰 위험요소인 #전고체전지 도입 시점과 영업이익률 전망에 따라 적정주가 시나리오를 4가지로 나눠볼 수 있습니다.

먼저 전고체 전지 위험이 크지 않을 때 2040년까지 글로벌 분리막 시장이 배터리와 같은 연평균 15.4% 성장하고 2019~2020년 평균 영업이익률 30%가 지속될 경우 적정주가는 가장 높은 16만원으로 #분리막시장성장률 은 같지만 영업이익률이 점진적으로 하락할 경우는 10만원대 주가 흐름을 예상하는 것인데 상장 초기에 따상 기대감과는 거리감이 큰 주가대입니다.

2027~2028년 전고체 도입이 시작될 경우 적정주가 범위는 4만~7만원 수준으로 낮아져 지금 주식을 사는 사람들이 멍청이라고 밖에 할 말이 없는 상황이 벌어질 것이라는 예언으로 전고체 전지 도입이 점진적으로 진행될 경우 2040년까지 분리막 시장 평균 시장 성장률 11%, 영업이익률 23%를 적용하면 적정주가는 7만원으로 평가되기 때문에 이래저래 지금 주가는 고평가된 것으로 볼 수 밖에 없습니다.

최악의 경우는 2040년까지 글로벌 분리막 시장이 연평균 4.1% 성장할 경우로 적정주가는 4만원으로 떨어지는데 2030년부터 마이너스 성장으로 바뀌고 2040년까지 평균 영업이익률 18%를 적용한 것입니다.

유안타 증권이 분석 대로라면 IPO팀이 공모주 투자자를 상대로 사기친 것이나 마찬가지인데 여기서 전제를 들고 있는 #전고체배터리 는 아직 기술적 완성도가 떨어져 상용화까지 갈 길이 먼 기술로 알려져 있어 이를 근거로 #SKIET 의 미래 수익성을 평가하는 것은 무리가 있다는 생각이 듭니다

다만 SK IET의 고객사가 SK이노베이션으로 제약이 가고 있어 성장성은 한계가 있어 보이긴 합니다

삼성전자와 삼성SDI와 삼성전기의 관계처럼 앤드 유저인 #SK이노베이션 의 실적에 따라 납품단가가 조정될 수 있어 수익성의 한계를 갖고 있는 회사입니다

최근 상장 초기에 전도체 배터리에 대한 우려감은 기우에 지나지 않아 보이고 SK그룹 #최태원회장 의 #한미정상회담 공식 수행원으로 미국 방문에서 배터리분야 투자에 대한 기대감이 있어 최근 몇 일 동안의 주가하락은 공모주 매물의 소화과정으로 보시면 맞을 겁니다

#보호예수 미확약 물량이 대부분 매물로 출현하여 저가 매수세에 잠겨 있어 호재 하나만 나와도 주가는 품절주처럼 튕겨 오를 수 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 현대차 노조 사측 대미투자 반대 노사협상 난항 예고 (0) | 2021.05.18 |

|---|---|

| 미국증시 인플레이션 우려에 눈치장세 소폭 하락 마감 (0) | 2021.05.18 |

| 씨앤씨인터내셔널 코스닥 상장 첫날 공모가 하회 공모가 거품 논란 재연 (0) | 2021.05.17 |

| 엔터주 2분기 주요 아티스트 대거 복귀 실적회복 기대감 (0) | 2021.05.17 |

| 여행주 항공주 하나투어 코로나19 백신 접종 완료자 대상 여행 기획전 ‘지금 떠나는 해외여행’ 런칭 소식에 동반 강세 (0) | 2021.05.17 |