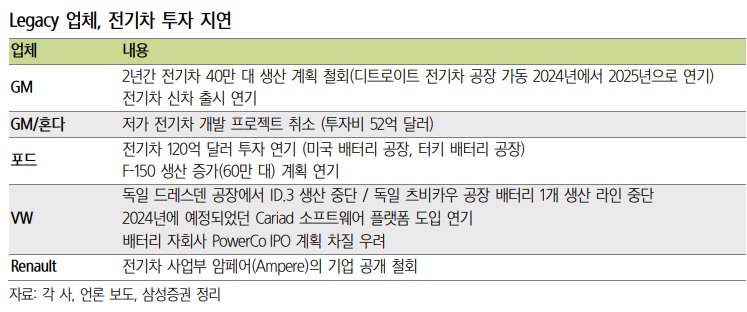

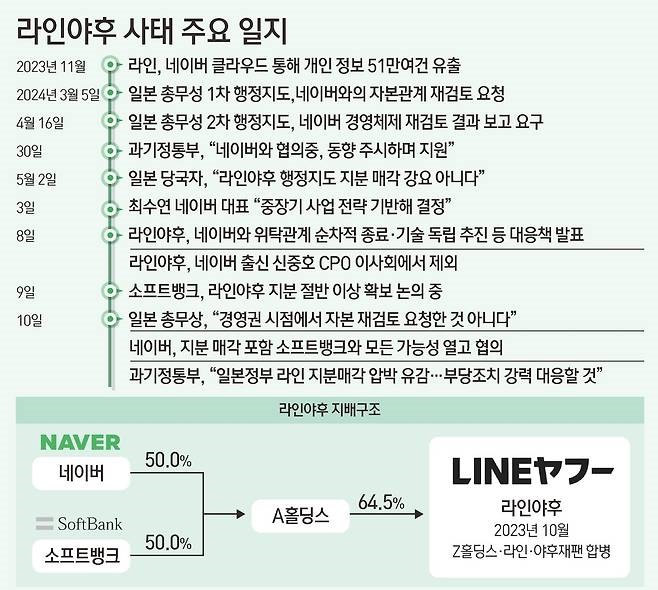

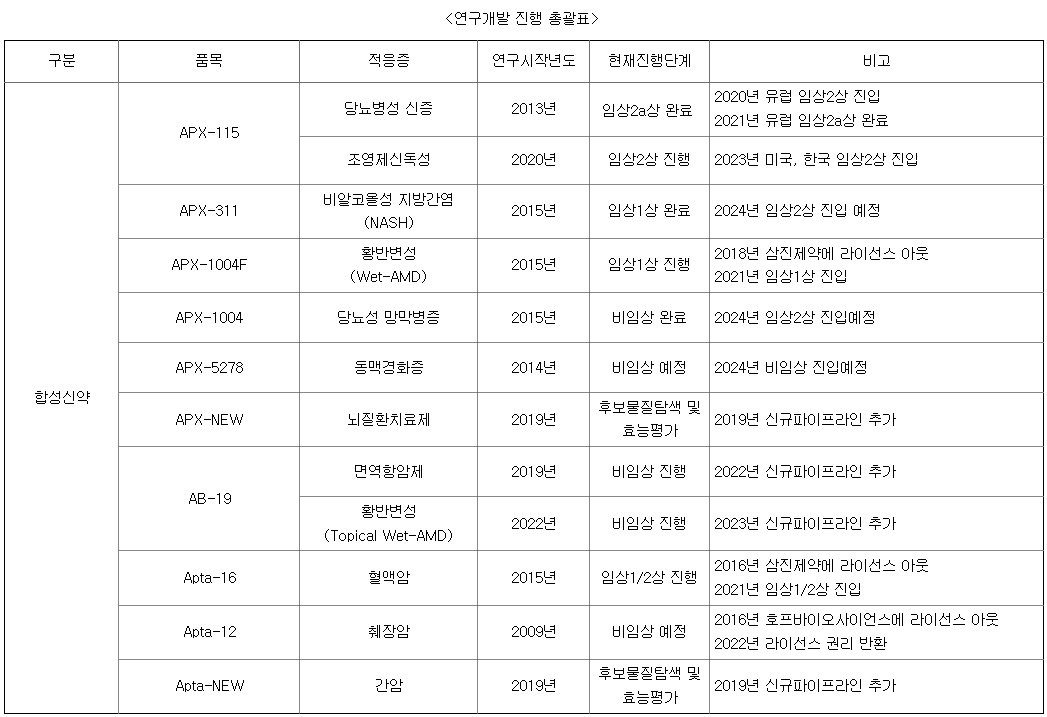

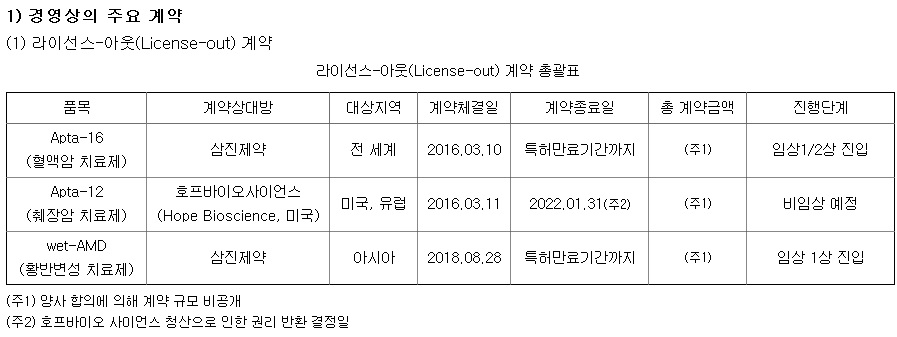

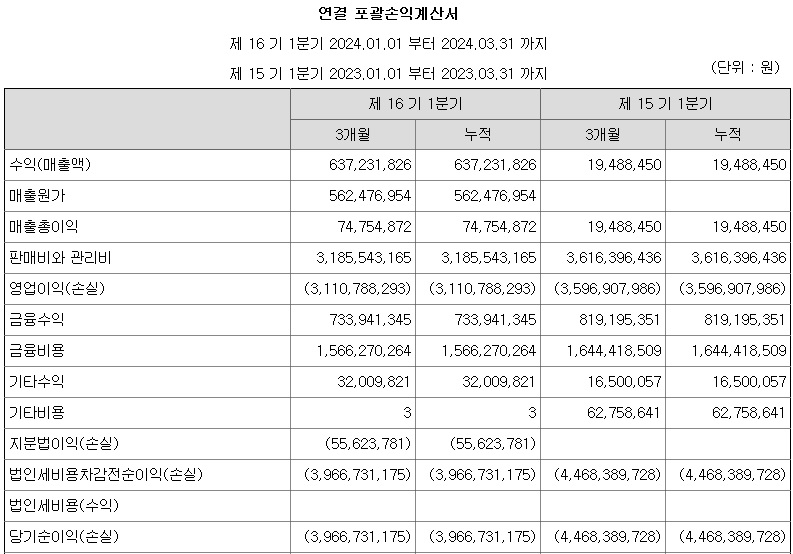

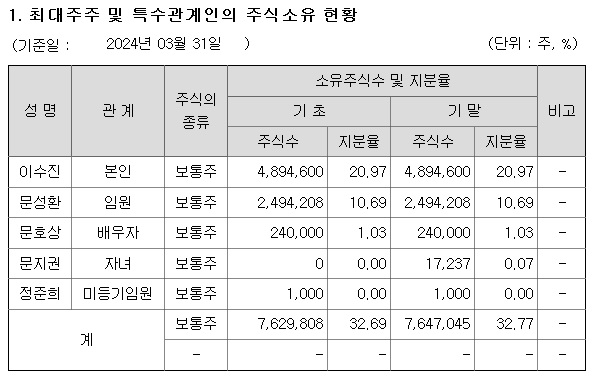

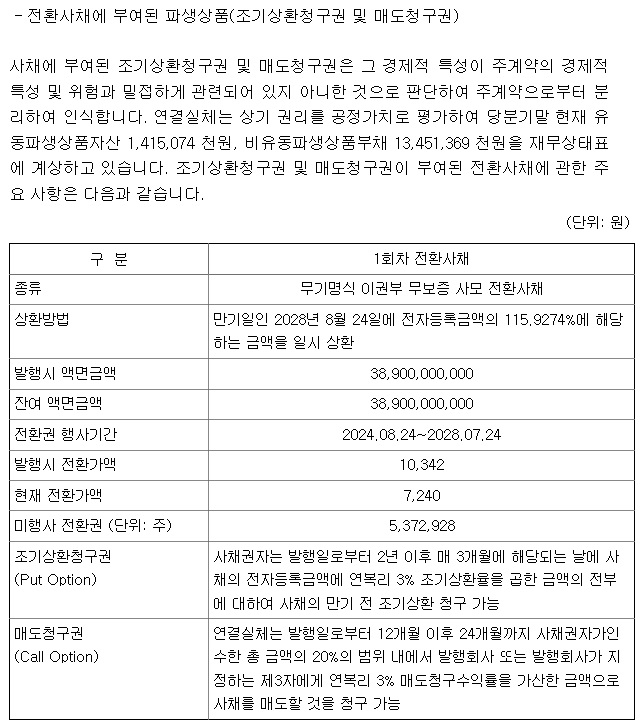

안녕하세요

석촌역 먹자골목에서 저녁 약속이 있어 갔다가 2차로 입가심 하러 맥주 한잔 간단히 할 곳을 찾아 헤메다 발견한 곳입니다

"맛닭꼬"는 치킨프랜차이즈 지만 지점이 그리 많지 않아 아시는 분들이 많지 않지만 가성비 좋은 치킨을 손님상에 내놓고 있어 기분좋게 치맥을 즐길 수 있는 곳입니다

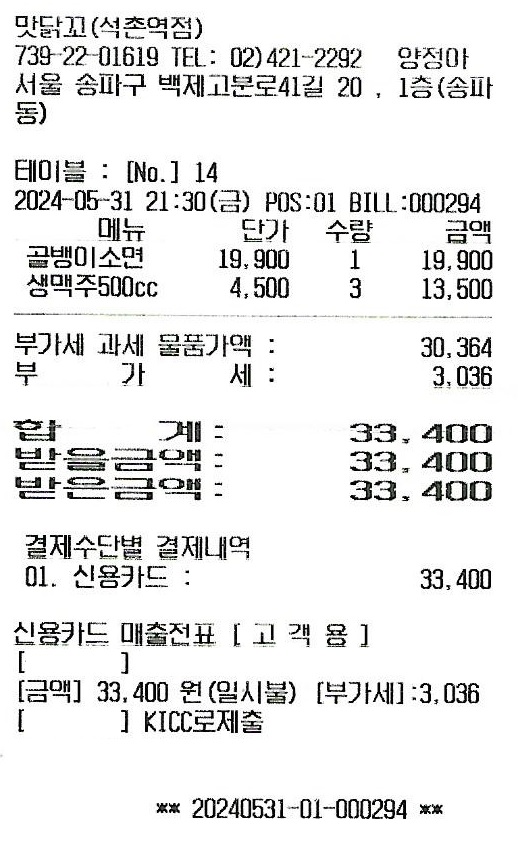

이번에는 1차로 저녁식사를 하고 찾아가서 치킨을 주문하지 못하고 골뱅이소면을 주문했는데 맥주 안주로 나쁘지 않지만 치킨이 더 만족감을 주지 않을까 회한이 남았습니다

골뱅이소면 속에 골뱅이도 많이 들어 있고 양념이 맛있어 맥주안주로는 엄지척이었지만 주변에 다 치킨을 먹고 있는데 1차를 하고 와 배부르다는 이유로 골뱅이소면을 주문했다가 치킨을 못 먹었다는 아쉬움이 남았습니다

"맛닭꼬 석촌역점"에서 밤거리의 풍경을 보면서 맥주 한잔의 여유를 즐길 수 있어 석촌역 먹자골목의 활기찬 분위기가 술 먹는 재미를 배가시켜주는 기분좋은 곳 같습니다

다음에 석촌역에 저녁약속이 생기면 아예 1차로 "맛닭꼬 석촌역점"을 찾아 치맥과 골뱅이소면을 함께 즐겨보고 싶습니다

지나고 나서 사진을 보니 골뱅이소면도 술안주로 잘 나오는 집이란 기억이 나기 때문에 치맥과 골뱅이소면을 함께 즐기는 것이 더 나을 수도 있다는 생각도 들었습니다

하여간 "맛닭꼬"는 가성비 있는 치킨집으로 2차로 가도 치킨을 주문해 먹다가 남으면 포장해 가는 한이 있더라도 치킨을 주문해야 할 가성비 치맥 맛집이란 생각이 듭니다

석촌역 먹자골목 중간에 있습니다

맛닭꼬 석촌역점 전경

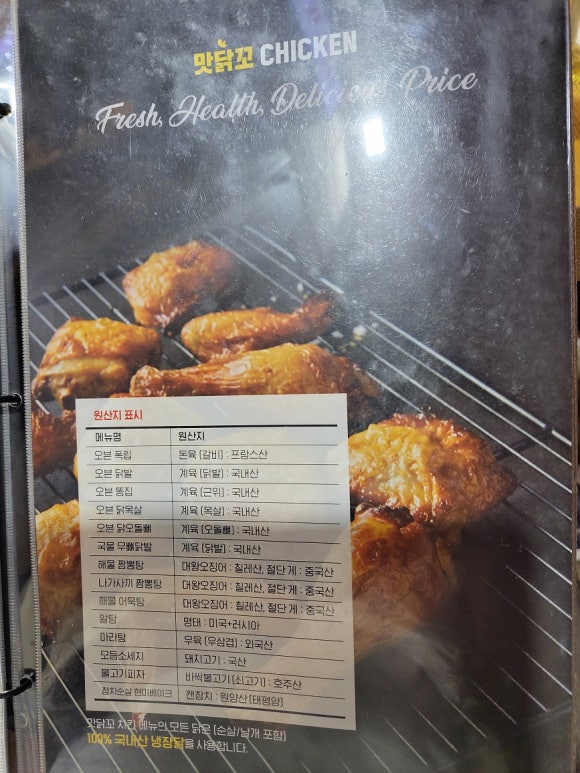

메뉴판(2024년 5월 기준)

메뉴판(2024년 5월 기준)

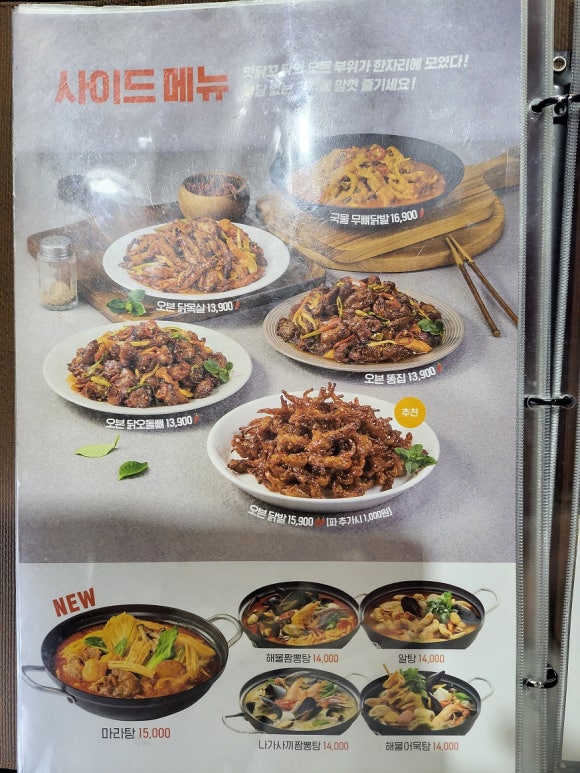

메뉴판(2024년 5월 기준)

메뉴판(2024년 5월 기준)

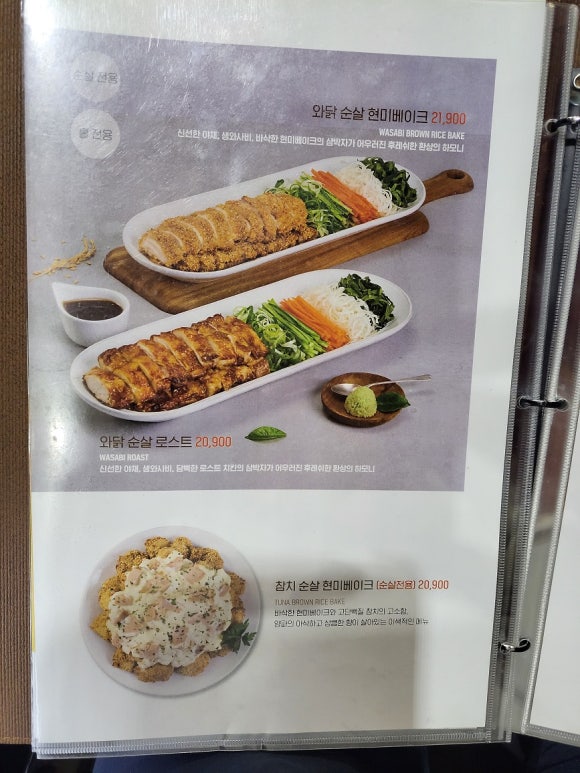

메뉴판(2024년 5월 기준)

메뉴판(2024년 5월 기준)

메뉴판(2024년 5월 기준)

메뉴판(2024년 5월 기준)

메뉴판(2024년 5월 기준)

메뉴판(2024년 5월 기준)

메뉴판(2024년 5월 기준)

메뉴판(2024년 5월 기준)

메뉴판(2024년 5월 기준)

메뉴판(2024년 5월 기준)

메뉴판(2024년 5월 기준)

메뉴판(2024년 5월 기준)

기본안주

골뱅이소면

잘 비벼줍니다

양념이 맛있고 양도 푸짐해 좋았습니다

시원한 맥주안주로도 좋고 양도 푸짐합니다

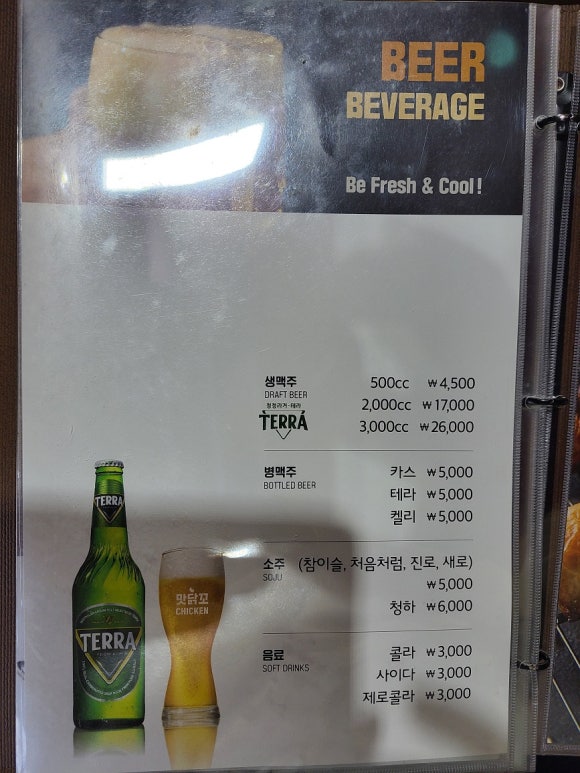

맥주가 진짜 시원하고 맛있습니다

석촌역먹자골목에서 바라다 보이는 롯테타워

'먹거리이야기' 카테고리의 다른 글

| 서울 가락시장 민어회 포장 맛집"광양수산" (0) | 2024.07.05 |

|---|---|

| 서울 송파역 가성비 엄지척 무한리필 고기맛집 "명륜진사갈비 송파점" (0) | 2024.07.02 |

| 서울 무교동 야장 분위기 치맥 핫플레이스 "대성골뱅이" (0) | 2024.07.01 |

| 서울 을지로입구역 일식 회정식 맛집"을지로 미진일식" (0) | 2024.06.30 |

| 서울 서초역 주차하기 편하고 분위기 좋은 숙성 모듬회 일식코스 맛집"일식 대서양" (0) | 2024.06.29 |