안녕하세요

SK가 국내 예스파워테크닉스 인수를 통해 SiC 전력반도체 시장에 진출합니다.

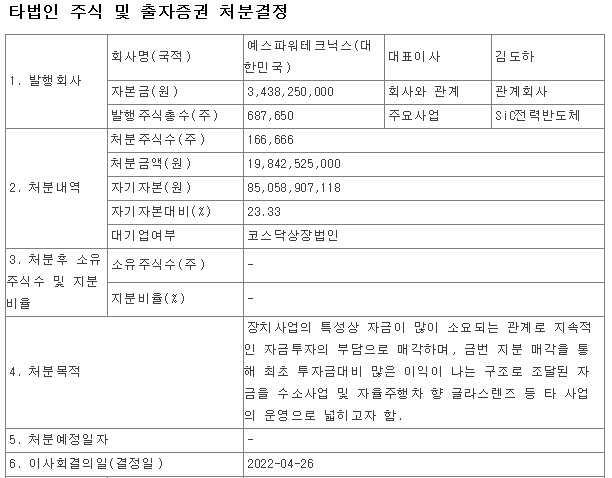

SK는 국내 유일한 SiC 전력반도체 설계·제조사 예스파워테크닉스의 주식 98만5113주를 약 1200억원에 추가 취득한다고 26일 공시했는데 주식 취득 예정일은 다음달 31일이며 주식 취득 후 SK의 예스파워테크닉스 지분율은 95.8%로 명실상부한 최대주주가 됩니다.

SK는 지난해 1월 예스파워테크닉스 지분 33.6%(보통주 23만8000주)를 인수했으며 발행회사 보통주 41만6225주 및 유상증자를 통한 신규발행 예정 보통주 56만8888주를 신규 취득한다는 방침입니다.

SK 측은 취득목적에 대해 "고성장·고수익 SiC 전력반도체 사업추진 가속화"라고 밝혔는데 예스파워테크닉스는 2017년 설립돼 SiC 전력반도체 생산 체제를 갖춘 유일한 국내 기업입니다.

2021년 매출은 약 15억원 정도이나 SK가 경영권을 인수한 후 유상증자를 통해 설비 투자를 진행할 것으로 전망되는데 예스파워테크닉스는 현재 포항에 100mm 및 150mm 혼합 생산 기준 전기차 약 14만대 분량에 해당하는 연산 최대 1만4400장 규모의 SiC 전력반도체 생산라인을 갖추고 있습니다.

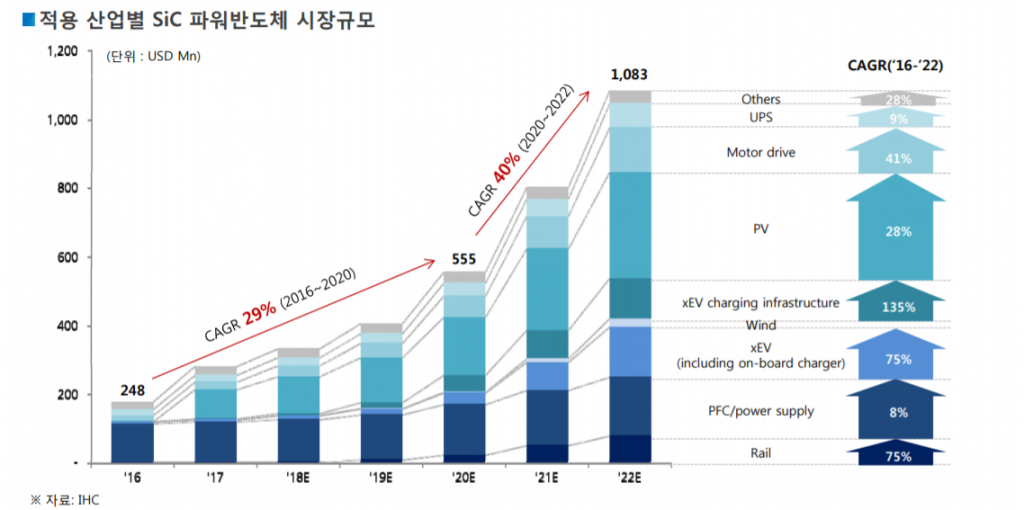

전력반도체는 전력이 필요한 전자제품, 전기차, 수소차, 5G 통신망 등의 전류 방향을 조절하고 전력 변환을 제어하는 반도체입니다.

SiC 전력반도체는 고온과 고전압의 극한 환경에서 98% 이상 전력변환효율을 유지하는 등 내구성과 안전성, 범용성을 갖춰 차세대 핵심 기술로 각광받으며 기존 실리콘(Si) 전력반도체 시장을 빠르게 대체하고 있습니다.

이 같은 특성으로 고전압을 필요로 하는 전기차 등을 중심으로 SiC 전력반도체 수요가 급증하고 있으나 미국과 유럽 소수 기업이 과점 시장을 형성하고 있어 SiC 전력반도체의 국산화가 시급하다는 지적이 이어져 왔습니다.

한편, SK㈜는 국내 유일한 SiC 웨이퍼 생산기업인 SK실트론을 자회사로 두고 있고 상장을 앞두고 있어 이번 예스파워테크닉스 인수가 성장에 날개를 달 것으로 기대되고 있습니다

예스티는 이번 자회사 예스파워테크닉스 매각으로 금리인상기를 버틸 수 있는 현금 유동성을 확보한 것 같습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 테슬라 주가 폭락 일론머스크 트위트 인수성공으로 테슬라 주식담보대출 리스크 증가 (0) | 2022.04.27 |

|---|---|

| 미국증시 대형기술주 실적부진과 러시아 우크라이나 침공 공급망 문제 부각 급락 마감 (0) | 2022.04.27 |

| 한국종합기술 국토교통부 '가덕도신공항 건설 추진계획' 국무회의 의결 급등세 (0) | 2022.04.26 |

| 로봇관련주 휴림로봇 자체 개발 인공지능 자율주행로봇 '테트라(TETRA)-DSV' 공개 급등세 (0) | 2022.04.26 |

| UAM 상용화 관련주 윤석열 정부 상용화 계획 기대감에 동반 급등세 (0) | 2022.04.26 |