안녕하세요

삼성전자와 SK하이닉스가 미국 나스닥에 상장한 ARM IPO에 수혜를 보고 있는 모습입니다

영국 반도체 설계회사 ARM은 일본 소프트뱅크에 경영권이 매각된 뒤 인공지능AI 반도체 회사인 엔디비아에 경영권 매각을 추진하다 중국의 반대로 미국 나스닥 IPO로 선회했는데 약 10% 지분의 상장을 통해 공모가보다 25% 급등한 첫거래일 주가에 성공적인 IPO로 평가받으면서 반도체주 전반에 매수세를 가져오고 있는 모습입니다

ARM IPO 로드쇼 중에 최대주주인 일본 소프트뱅크는 공모규모를 최소한으로 유지하고 공모가격도 낮추는 등의 방법으로 상장 후 주가 상승을 유도하는데 성공한 모습입니다

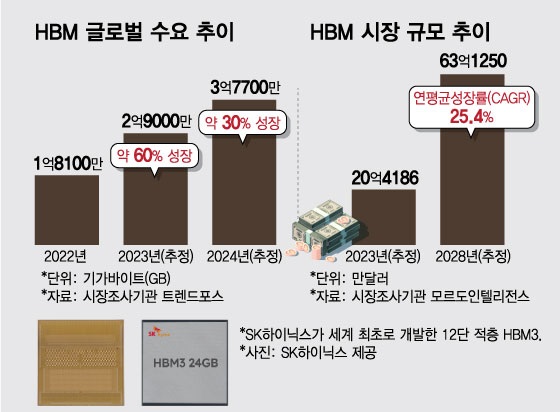

인공지능AI반도체가 대세로 자리잡은 가운데 삼성전자와 SK하이닉스도 발빠르게 인공지능AI반도체를 지원하는 고성능 D램 ‘고대역폭메모리(HBM)3’의 조기양산에 나선 상황인데 기존 먼저 양산에 성공한 SK하이닉스의 시장 선점을 추격자 입장에서 수율이 안나오는 삼성전자가 공격적으로 영업해 최근 엔비디아와 AMD 등에 HBM3를 공급하는 계약을 맺은 것으로 알려졌습니다

SK하이닉스보다 수율이 떨어져 양산에 고전하고 있던 삼성전자가 엔비디아와 AMD 등에 HBM3 공급계약을 맺은 것은 수율을 잡았다기 보다는 SK하이닉스에 시장을 뻬앗기지 않겠다는 절박감이 담겨있는 것 같습니다

삼성전자의 3분기 실적이 여전히 부진할 것으로 예상되고 있지만 4분기에는 HBM3의 판매량 증가로 4조원대 영업이익이 가능할 것으로 예상하는 애널리스트들이 많은 것 같은데 아직 삼성전자의 HBM3의 양산수율이 어느 정도인지 알려져 있지 않아 불확실성이 더 큰 것 같습니다

자칫 삼성전자가 HBM3의 수율이 안나오는데 양산을 태운 것이라면 초기 손실이 커질 수 있어 4분기 실적마져 쪼그라들 가능성이 커 보입니다

최근 삼성전자의 주가급등은 국내 기관투자자들이 가장 많이 펀드에 갖고 있는 삼성전자의 주가부양을 위해 울며겨자 먹기 식으로 끌어땡기는 것으로 볼 수 있는데 아직까지 삼성전자의 실적회복에 대해 확인할 수 있는 증거들이 부족해 보이고 있습니다

삼성전자가 오는 11월 해외 기관투자가를 대상으로 한 ‘로드쇼’(투자자 설명회)를 홍콩에서 여는데 ‘인베스터즈 포럼’은 삼성전자의 실적을 해외 기관투자자들에게 설명하는 자리입니다

작년 싱가폴에서 열린 포럼에는 골드만삭스 JP모간 블랙록 피델리티 싱가포르투자청 등 쟁쟁한 기관들이 참여했습니다.

올 해 11월 홍콩에서 열리는 ‘인베스터즈 포럼’은 HBM3를 중심으로 로드쇼를 진행할 것으로 예상됩니다

삼성전자 오너 일가가 이건희 상속세를 내기 위해 7만원대 초반에 대거 주식을 매각했다는 측면에서 오너일가가 주식을 재매수하기에는 여전히 주가가 높다는 생각이 듭니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 한국해양진흥공사 HMM 매각 유찰 대비 경영 약정 갱신 시도 헐값매각 우려 (0) | 2023.09.16 |

|---|---|

| 쌍방울 김성태 전 회장의 횡령 및 배임 혐의 상장폐지 결정 (0) | 2023.09.16 |

| 포스코인터내셔널 현대차 국내외 전기차 스마트팩토리 구동모터코어 대규모 수주 (0) | 2023.09.15 |

| 코스모신소재 양극활물질 생산CAPA 확대 유상증자 실시 (0) | 2023.09.15 |

| 샤페론 치매지료 물질 'NuCerin' 알츠하이머 치료제로 기술수출 추진 (0) | 2023.09.15 |