링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

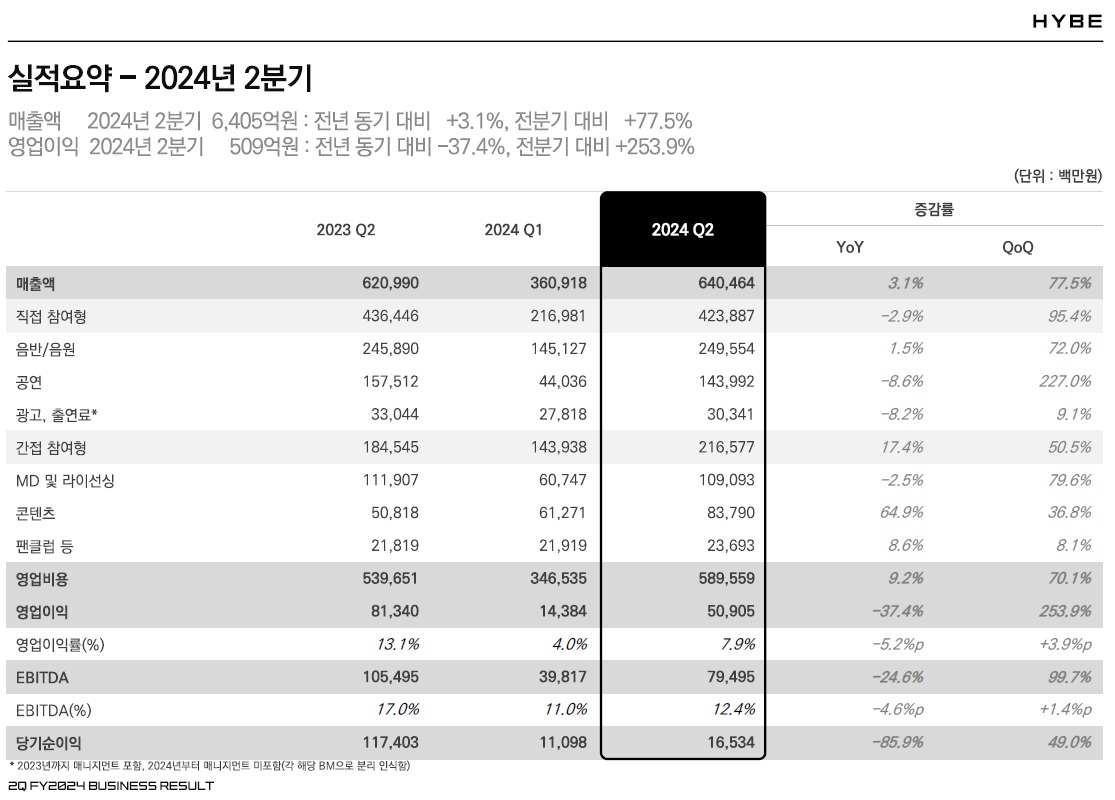

하이브는 올 2분기 연결 기준 6405억원의 매출액을 올렸다고 7일 밝혔는데 이는 역대 최고 분기 매출을 기록했던 지난해 2분기(6210억원)를 뛰어넘는 실적입니다.

상반기 기준으로는 총 1조14억원을 기록하면서 지난해(1조316억원)에 이어 2년 연속 상반기 매출 1조원을 돌파했습니다.

2분기 실적은 음반·원을 포함한 직접참여형 매출(4239억원)이 견인했는데 직접참여형 매출 중 가장 큰 비중을 차지하는 음반원 매출액은 2분기 2495억원으로 전년 동기 대비 1.5% 상승했습니다.

2분기 평균 위버스 월간 활성 이용자수(MAU)는 전분기 대비 4% 성장한 약 960만명이었는데 위버스 과금사용자당평균금액(ARPPU)과 결제금액도 상승하며 이번 분기 위버스에서 발생한 총 결제금액은 서비스 론칭 이래 최고치를 기록했습니다.

2분기 연결 기준 영업이익은 전년 동기 대비 37% 하락한 509억원을 기록했는데 하이브는 영업이익 감소는 다양한 신사업의 본격 론칭으로 초기 비용이 집행된데다, 신인 아티스트 라인업이 확대된 점이 영향을 주었다고 설명했습니다

하이브의 매출 성장보다 수익성이 낮은 것을 주목해야 하는데 비용을 줄이지 못하면 기업가치는 역성장하게 될 위험이 크기 때문입니다

하이브는 방탄소년단BTS의 단체활동 없이 매출 외형을 키울 수 있다는 사실을 잘 보여주었지만 수익성을 까 먹고 있다는 것은 경영에 문제가 있다는 사실을 보여주고 있는 것입니다

이런 식이면 투자자들이 먹을 파이가 줄어드는 것으로 회사를 경영하는 경영자들의 씀씀이에 투자자들의 이익이 줄어드는 것으로 경영진을 갈아치워야 할 할 상황이 만들어진 것입니다

미국이나 하다 못해 일본 같이 자본주의 선진국들은 이런 식으 경영이면 이미 경영진 교체에 대한 주주들의 항의에 다음 정기주총에서 경영진들이 변명하느라 곤혹을 치르게 되어 있습니다

하이브 주가는 30만원과 10만원 사이의 박스권에 갇혀 있는 모습으로 투자자 입장에서 성장성이 없는 기업에 투자하는 불행의 굴레에 갇혀 있는 것입니다

하이브의 2분기 실적기준으로 적정주가가 10만원에 불과하기 때문에 매출 외형이 증가한 것보다 수익성이 악화되고 있는 것에 하이브 경영진을 질타해야 할 상황입니다

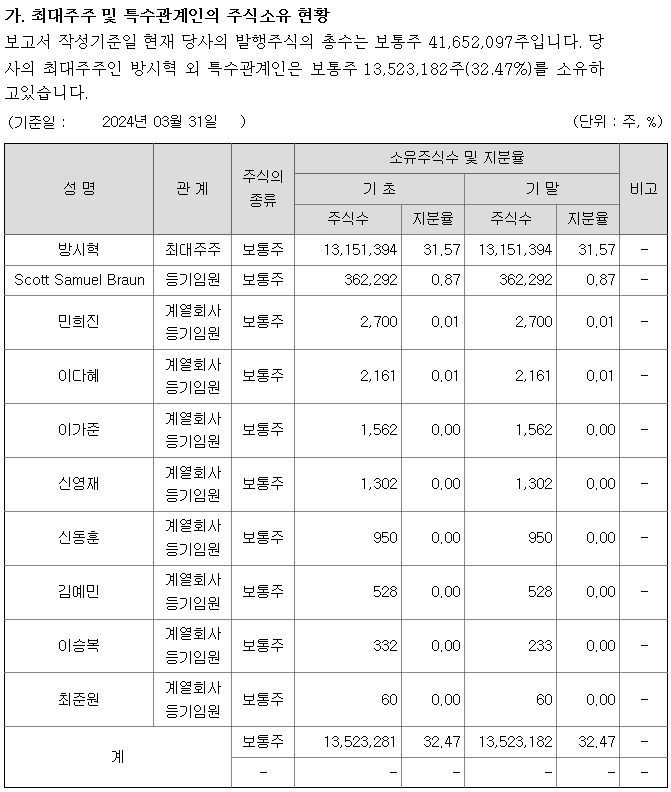

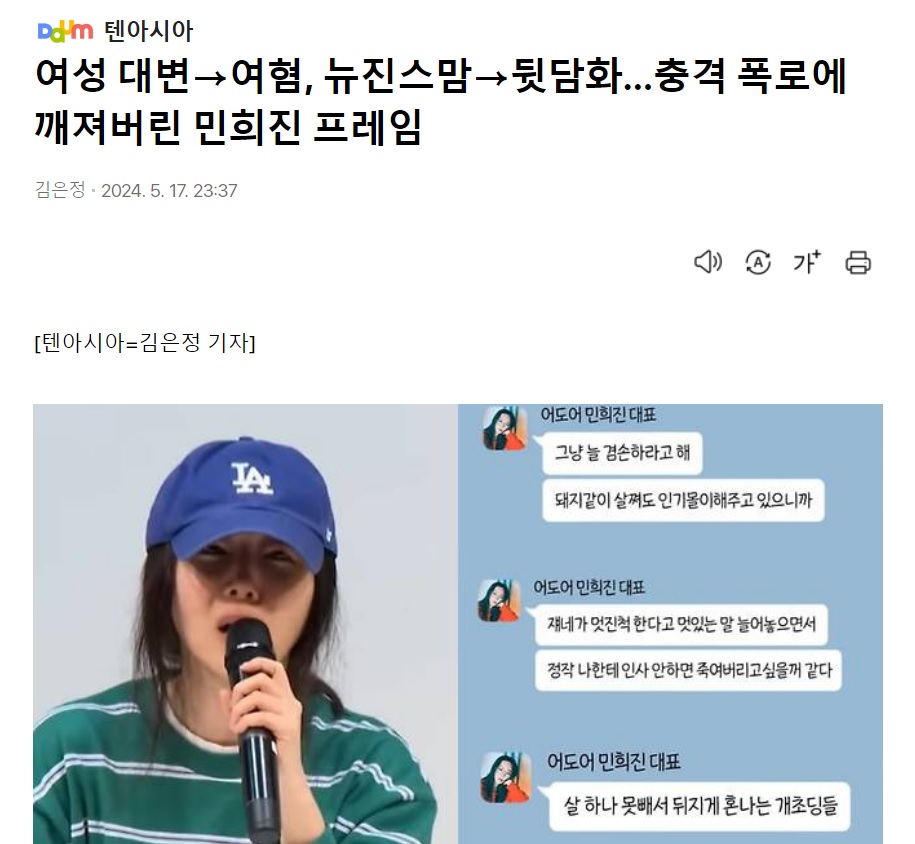

그리고 어도어 민희진 사태가 여전히 진행형이라 추가적인 비용이 주가 발목을 잡고 있어 투자자로서 불면의 밤을 보낼 수 밖에 없어 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 노보 노디스크 비만치료제 위고비 2분기 판매량 시장 예상치 하회 주가 급락세 (0) | 2024.08.08 |

|---|---|

| 엔비디아 2분기 실적발표 어닝 서프라이즈 '블랙웰' 충격 주가 100달러 붕괴 (0) | 2024.08.08 |

| 진매트릭스 유럽 체외시장 선두 엘리텍그룹 분자진단제품 전세계 판매 위한 공급계약 체결 상한가 (0) | 2024.08.07 |

| 아모레퍼시픽 2분기 실적발표 차이나 쇼크 증권사 목표주가 줄줄이 하향 (0) | 2024.08.07 |

| HB인베스트먼트 주가부양 의지 IR강화 미 기준금리 인하 수혜 기대감 (0) | 2024.08.06 |