링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

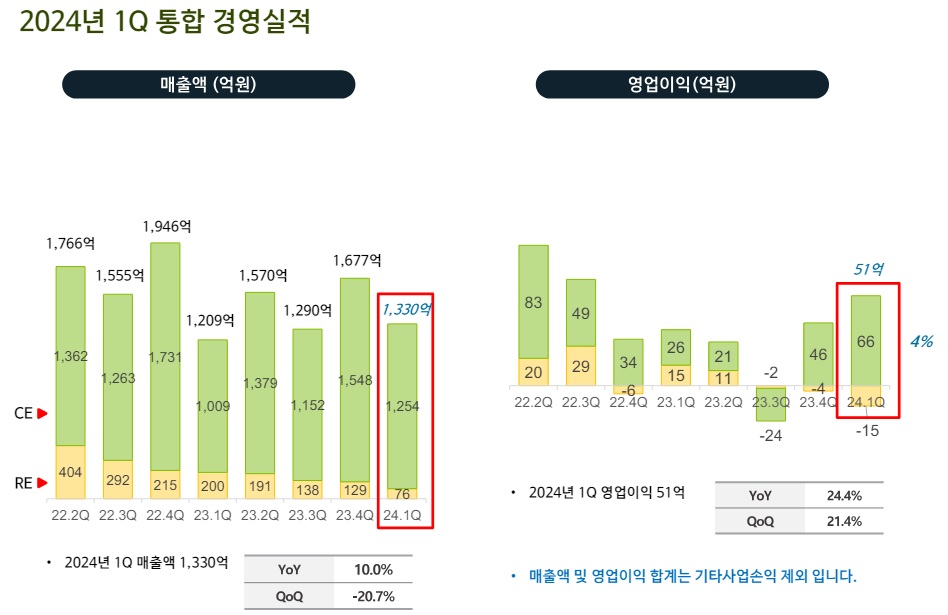

신성이엔지의 2024년 4분기 실적발표에서 드디어 분기 흑자전환에 성공하면서 올 해 2025년 실적 개선 기대감을 키워주고 있습니다

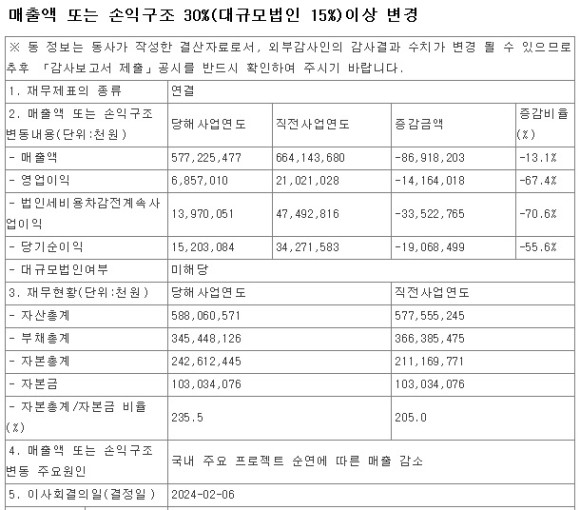

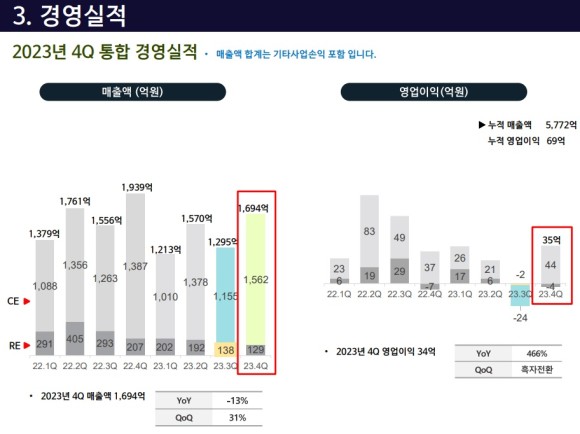

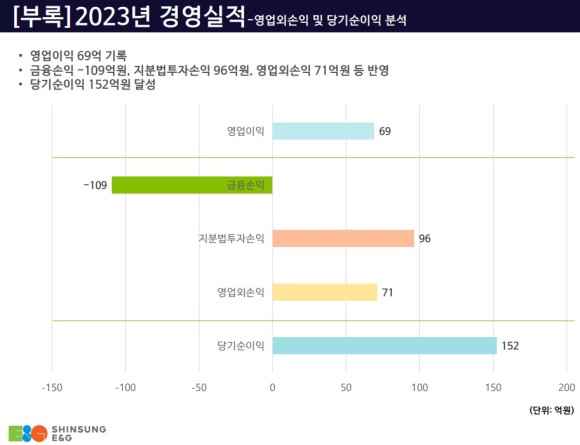

신성이엔지는 지난해 연결재무제표 기준 누적 매출과 영업이익이 각각 5835억원, 54억원으로 잠정집계 됐다고 공개했는데 특히 4분기에는 직전 분기 적자에서 크게 개선된 67억원으로 실적 개선의 변곡점을 마련했습니다.

신성이엔지는 주요 고객사의 사업이연과 미국 등 해외프로젝트 관련 수출 물류 비용 증가로 영업이익이 감소했다고 설명했습니다

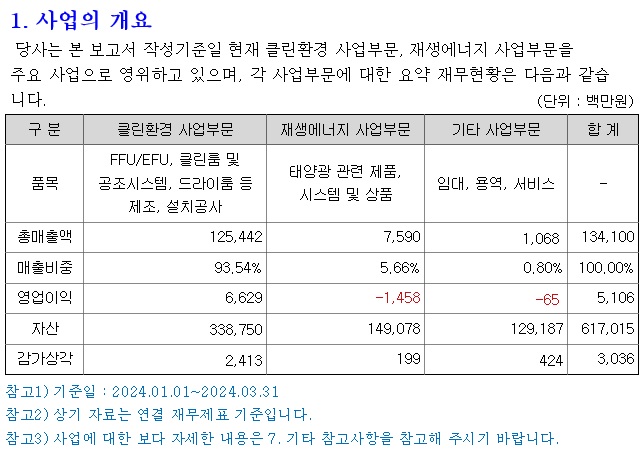

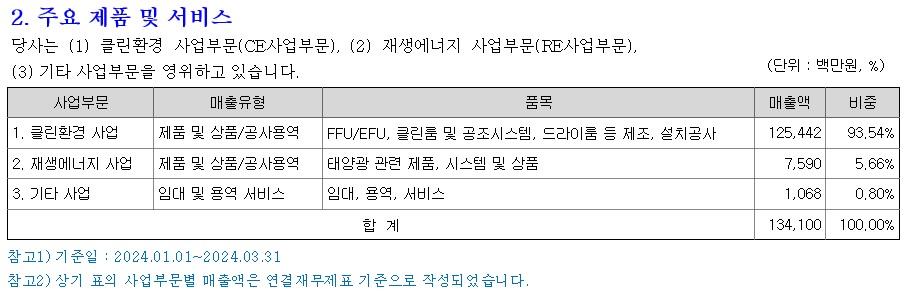

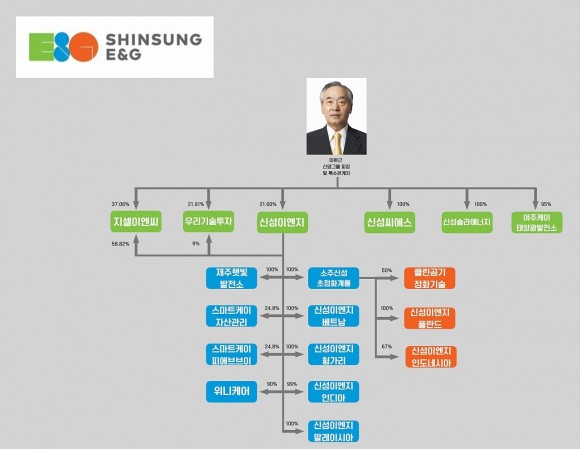

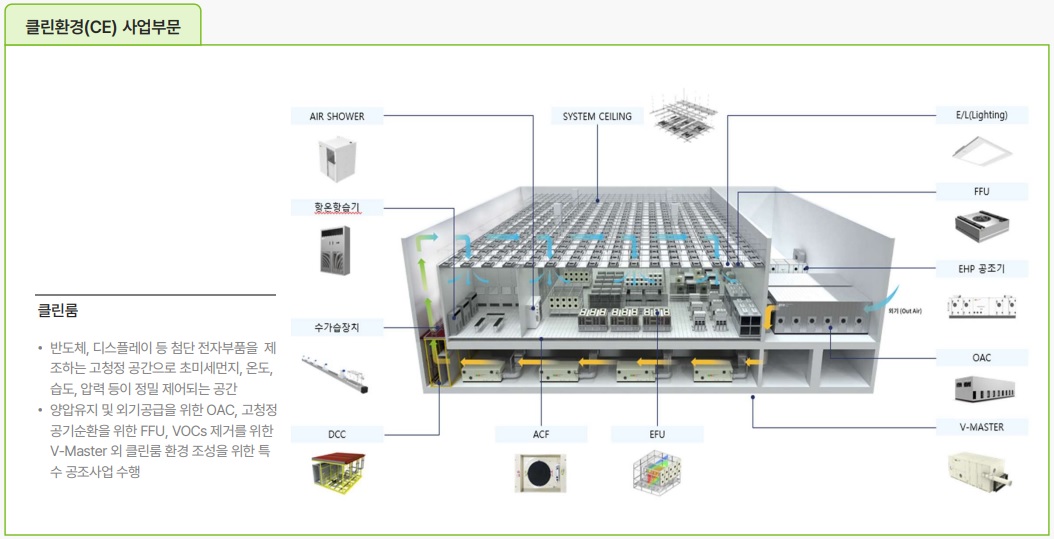

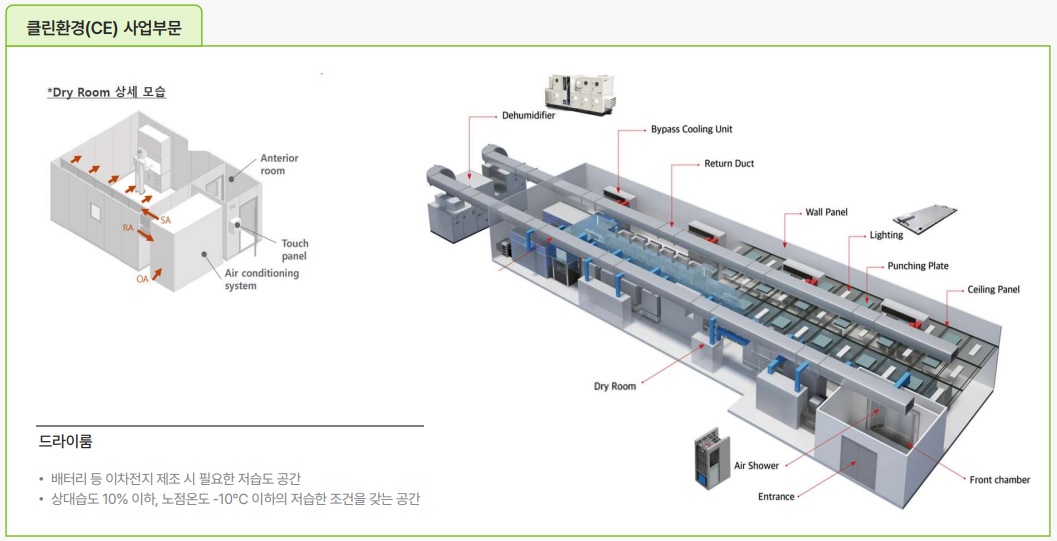

사업부문별로 살펴보면, 클린환경(CE) 사업부문은 연간 매출 2713억원을 달성했는데 삼성전자, SK하이닉스 등 국내 주요 반도체 기업의 수주가 전체 실적을 견인했고,디스플레이와 2차전지 산업군에서도 꾸준히 실적을 이어갔는데 북미지역 반도체 공장 건설 과정에서 클린룸에 대한 투자가 이뤄지며 실적을 내는데 성공한 것입니다

글로벌 사업부문은 2621억원의 매출을 기록했는데 북미 시장에서 IRA법으로 대규모 배터리 프로젝트를 수주하며 미국이 전체 해외 매출의 약 30%를 차지했고 인도네시아, 유럽 등 주요 거점에서 안정적인 수주를 확보해 2025년 실적도 기대감을 갖게하고 있습니다

재생에너지(RE) 사업부문은 506억원의 매출과 14억원의 영업손실을 기록했는데 지자체와 기업 대상 태양광 EPC 사업 수주와 모듈 공급 계약을 확보했으나, 원자재 가격 상승과 프로젝트 지연으로 수익성이 저하되었는데 올 해는 대기업의 RE100 투자가 본격화 될 것으로 예상되어 실적호전의 기대감이 커지고 있습니다.

전기차 케즘으로 전기차배터리 업체들의 드라이룸 투자가 이연 된 것들이 올 해 본격 투자재개될 것으로 보여 실적호전 기대감을 키워주고 있습니다

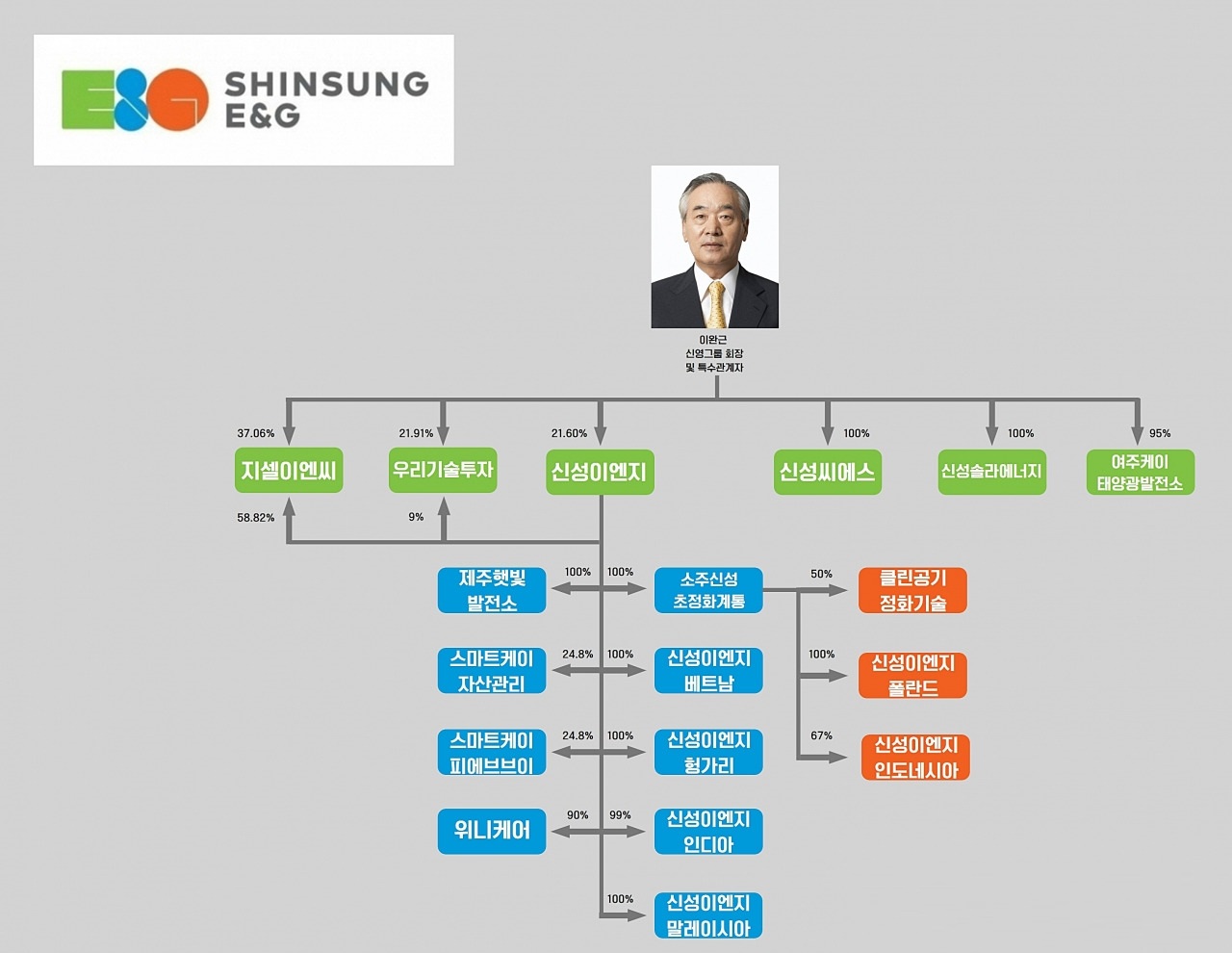

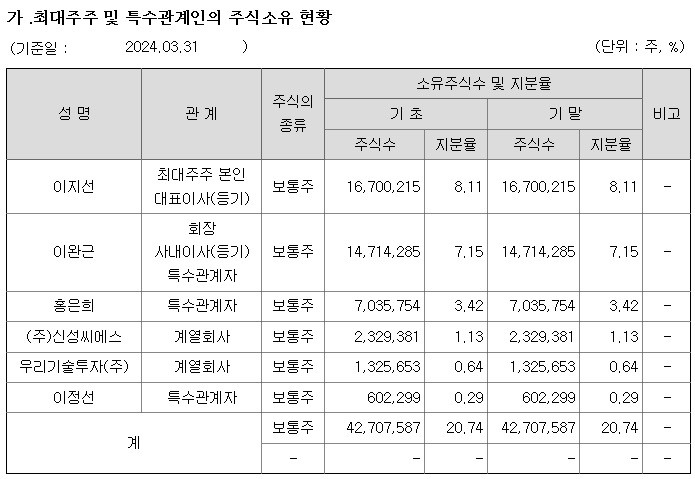

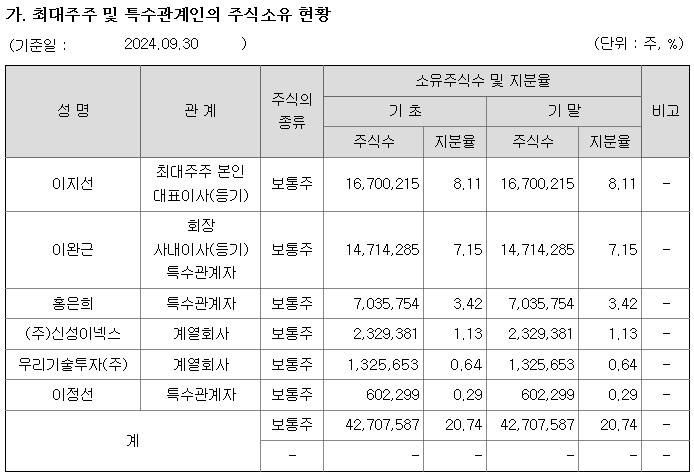

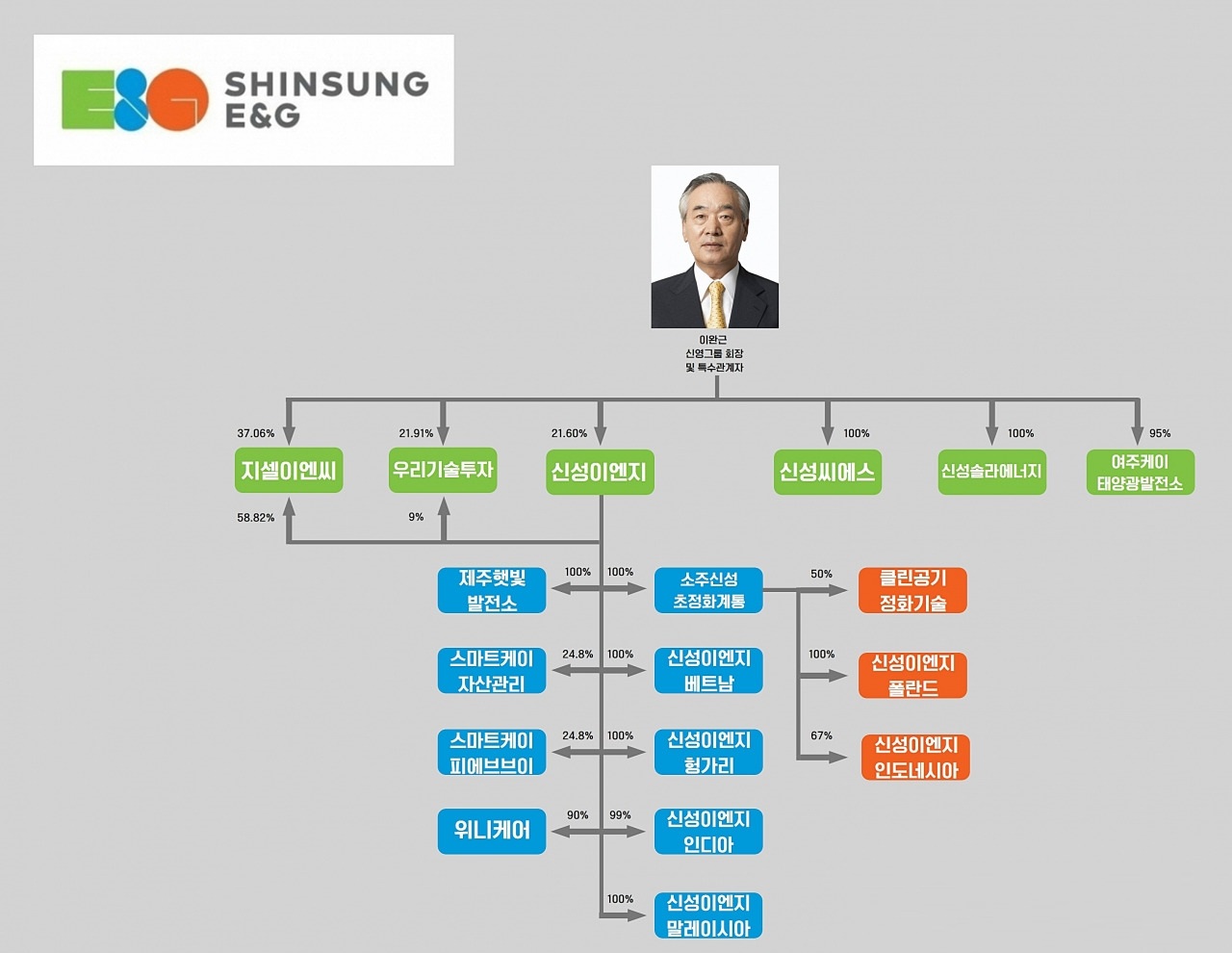

신성이엔지는 경영권승계를 위한 호기를 맞고 있어 이에 대한 불확실성이 제거되면 주가가 쌀 이유가 사라지게 됩니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 아모그린텍 미국 AI인프라 투자 수혜 테슬라 ESS 사업 드라이브 반사이익 기대감 (0) | 2025.02.08 |

|---|---|

| 오픈엣지테크놀로지 AI반도체 시대 AI반도체 IP 수요 증가 수혜주 (6) | 2025.02.07 |

| NAVER 2024년 4분기 실적발표 어닝서프라이즈의 연속 매출 10조 시대 개막 (4) | 2025.02.07 |

| 반도체 소부장 관련주 삼성전자 엔비디아향 8단 HBM3E 양산승인 수혜 기대감 (0) | 2025.02.07 |

| 국제신용평가사 피치 한국의 국가신용등급 AA-로 유지 환투기 세력들을 위한 인내(?) (2) | 2025.02.06 |