안녕하세요

대만계 증권사 유안타증권이 한국진출 10년만에 경영권을 매각하고 철수를 준비하고 있습니다

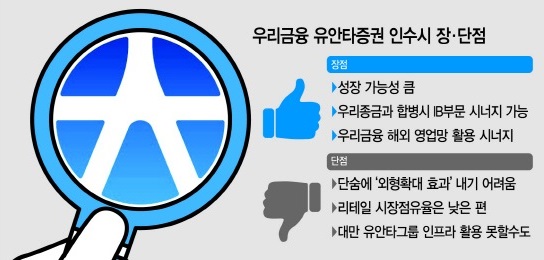

27일 투자은행(IB) 업계에 따르면 유안타그룹은 최근 유안타증권을 우리금융지주에 매각하기 위해 멘데이트(딜 주관사) 계약을 체결한 것으로 알려졌는데 매각가는 당초 1조5000억원에서 1조2000억원 수준으로 낮췄으며, 별도의 인수합병(M&A) 매각주관사 없이 우리금융지주와 직접 매각을 진행하고 있는 것으로 전해졌는데 업계에선 빠르면 내년 초에 딜이 성사될 수 있을 것으로 보고 있습니다.

IB업계 관계자는 “당초 유안타는 매각가로 유안타증권의 자본총계(3분기 말 기준 1조5739억원) 수준인 1조5000억원을 매각가로 제시했으나, 고객예탁금과 자기자본, 50%를 넘어서는 지분율과 경영권 프리미엄 등을 고려해 1조2000억원에 결정된 것으로 보인다”고 말했습니다.

앞서 유안타그룹은 지난 2014년 옛 동양증권을 인수해 국내에 진출했는데 유안타증권은 유안타 그룹이 인수한 이후 꾸준히 ‘매각설’에 나왔지만, 최근 금리 인상 여파로 증시 부진과 자금시장 경색으로 내년 증권업계의 한파가 예상되고 우리금융지주가 마침 은행에 집중된 수익성을 다각화하기 위해 증권사와 창투사 등을 찾는다는 소식에 매각을 결정한 것 같습니다.

업계에선 이번 딜이 유안타그룹와 우리금융지주 양쪽 모두 만족할 수 있는 수준이라고 보고 있는데 유안타그룹의 경우 내년 증권업계의 한파가 예상되는 상황에서 유안타증권 매각을 통해 투자 원금의 3배가량의 매각이익을 얻을 수 있을 것으로 보이고 우리금융은 우리투자증권 매각이후 은행에 수익성이 집중되는 부담이 있어 수익다각화 차원에서 증권사 인수를 추진하고 있었습니다.

앞서 유안타그룹은 동양증권 인수 당시 유상증자 1500억원을 포함해 총 2750억원을 투입했고 이후 지분 장내매수와 CB인수 등을 포함해 현재까지 유안타그룹이 투입한 금액은 4147억원 가량으로 평가되는데 동양증권 인수 당시 27.06%였던 유안타아시아의 지분율은 지난 23일 기준 58.62%로 50%를 넘어섰기 때문에 수익성이 300%는 넘을 것으로 예상되고 있습니다

우리금융은 과거 국내 1위 우리투자증권(현 NH투자증권)을 보유했지만, 민영화 과정에서 비은행 자회사들을 매각했고, 5대 금융지주 중 유일하게 증권사를 보유하지 못하고 있고 이에 다른 국내 금융지주사보다 사업포트폴리오가 취약하다는 지적을 받고 있습니다.

지난해 완전 민영화에 성공한 이후 컨퍼런스콜을 통해 증권사 M&A를 최우선하겠다고 강조해왔지만, 작년 증권사들의 실적이 고공행진을 기록하면서 인수 시기도 미뤄졌는데 그러나 최근 자금시장 경색이 지속되면서 지금이 M&A에 뛰어들 적기라는 판단도 나오고 있습니다

하지만 유안타증권의 3분기 실적기준으로 보면 적정주가가 2,700원에 불과해 우리금융투자가 경영권프리미엄을 너무 높이 쳐주는 것이 아닌가 의구심이들고 있어 뭔가 보이지 않는 손이 작용하여 떡고물을 챙겨먹으려는 딜이 아닌가 의구심이 들고 있습니다

우리금융지주가 민영화가 되었다고 하지만 여전히 정부 입김이 강하게 작용하고 있어 이번 유안타증권 인수건에서 우리금융지주의 인수비용이 적정주가보다 높이 책정되어 나갈 수 있기 때문입니다

우리금융지주의 경쟁력 보다는 유안타증권 인수딜에서 수수료 수익을 받아 쳐 먹는 놈이 있을 가능성이 큰데 보통 이런 조 단위의 딜이 이뤄질 때 안전한 딜이 이뤄지도록 주간증권사나 회계법인을 두는 경우가 많은데 이번 딜은 우리금융지주와 유안타증권이 직접 딜을 했다는 점에서 이런 의구심이 들고 있습니다

솔직히 1조 2천억원이라는 인수금액이 너무 부풀려 졌다는 느낌을 지울 수 없는데 50%가 넘는 안정적인 경영권이라고 하지만 실적도 점점 둔화되고 있는 증권사를 적정가치의 배가 넘는 가격으로 인수하는 것은 금리인상기에 멍청한 짓이라는 생각이 듭니다

이명박 정부 시절에 있었던 이상한 딜이 윤석열 정부 들어 다시금 일어나고 있어 팔자고치는 놈들이 여럿 나오려나 봅니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 드론관련주 북한 무인기도발에 윤석열 대통령 드론부대 조기창설 지시 수혜 기대감 (0) | 2022.12.27 |

|---|---|

| 화장품주 중국 코로나19방역 입국 수속 완화 중국 보따리상과 유커가 몰려온다 (0) | 2022.12.27 |

| EV수성 관계사 샐바시온 코로나19 바이러스 예방용 비강스프레이 '코빅실' 중국 대규모 수출(?) (0) | 2022.12.27 |

| 중국 경쟁당국 대한항공과 아시아나항공 기업결합 조건부 승인 (2) | 2022.12.27 |

| 에스에프에이 씨아이에스 경영권 인수 계약 체결 (0) | 2022.12.26 |