링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

대봉엘에스는 원료의약품과 화장품소재 전문기업으로 지난 4일 ‘2025 기술사업화 비즈니스 교류’ 행사를 개최하고, 인도 Shilpa Pharma Lifesciences Limited(이하 Shilpa사)와의 기술사업화 협력을 한층 강화하기로 했습니다

이번 행사는 비만 치료제 리라글루티드의 위탁개발생산(CDMO) 협력에 대한 논의가 진행됐는데 대봉엘에스는 지난해 9월 Shilpa사와 비밀유지계약서(NDA)를 체결한 데 이어, 12월에는 리라글루티드 CDMO 협력을 위한 양해각서(MOU)를 체결하고 지속적으로 협력 방안을 논의 해 왔습니다.

리라글루티드는 GLP-1 RA 계열의 비만 및 당뇨 치료제로, 체내 인슐린 분비 조절과 식욕 감소 효과를 통해 높은 치료 효율을 보이는 약물로 최근 비만 치료제 시장에서는 GLP-1 계열 치료제가 중심을 차지하며 시장이 급성장하고 있습니다

대봉엘에스의 고도화된 합성 펩타이드 기술력과 Shilpa사의 펩타이드 의약품 제조 역량이 결합되면 비용 절감, 수율 향상, 높은 순도 및 품질 개선 측면에서 상당한 경쟁력을 확보할 수 있을 것으로 기대되고 있습니다

글로벌 비만치료제 시장의 강자 노보 노디스크의 '위고비'는 양산 수율을 잡는데 고생을 하면서 시장의 수요에 맞는 공급을 하지 못하고 있는 실정인데 대봉엘에스와 인도 쉴파의 협력은 개발 뿐 아니라 양산수율까지 한꺼번에 개발할 수 있어 위고비의 강력한 경쟁자가 될 수 있다는 생각도 듭니다

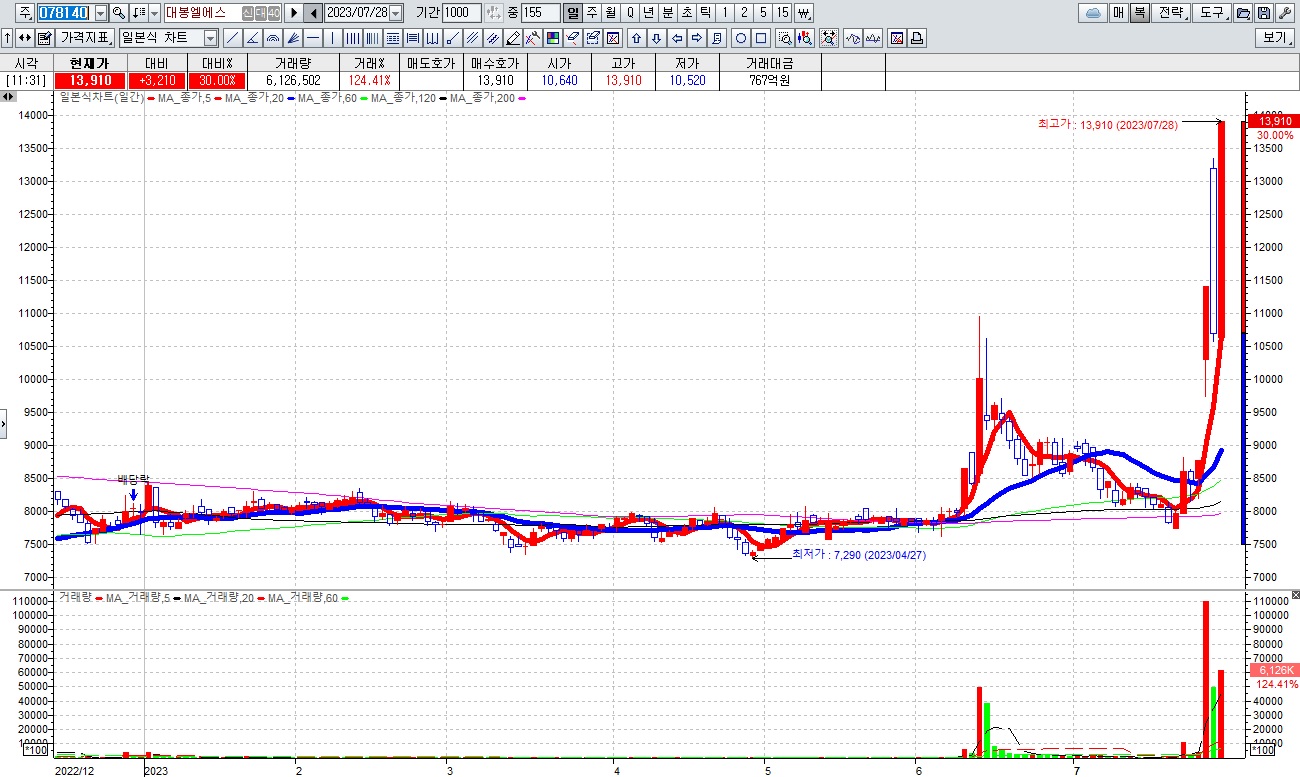

대봉엘에스의 지난해 실적은 매출액 940억원, 영업이익 92억원, 당기순이익 98억원으로 이는 전년 대비 매출액 63억원, 영업이익 54억원 증가한 수치로 당기순이익 또한 36억원 증가하며 수익성이 대폭 개선된 것을 알 수 있습니다

또한 대봉엘에스는 비만치료제 관련 애니젠과도 업무협약을 맺고 ‘친환경 용매를 이용한 리라글루티드 비만 치료제의 시제품 제조 R&D 연구개발’ 국책과제를 수행하기도 했습니다

대봉엘에스가 인도 쉴파와의 비만치료제 협력은 개발 가능성과 양산성공에 대한 기대감을 갖게하는 요인이 되고 있습니다

대봉엘에스의 2024년 실적기준 적정주가는 18,000원 정도로 평가되고 있어 현 주가는 실적을 반영하는 흐름을 보여주고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 금융감독원 삼부토건 주가조작의혹 조사 부정거래 가능성 (4) | 2025.03.12 |

|---|---|

| 동구바이오제약과 국전약품 비만치료제 원료 국산화 MOU 체결 (2) | 2025.03.12 |

| 레인보우로보틱스와 티로보틱스 물류자동화 로봇 시장 공략 업무협약(MOU) (2) | 2025.03.11 |

| 테슬라주가 15%대 폭락세 일론머스크 CEO 리스크 투자자 투매 (10) | 2025.03.11 |

| 미국증시 트럼프 관세전쟁 경기침체 공포 확산 3대지수 폭락세 (2) | 2025.03.11 |