링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

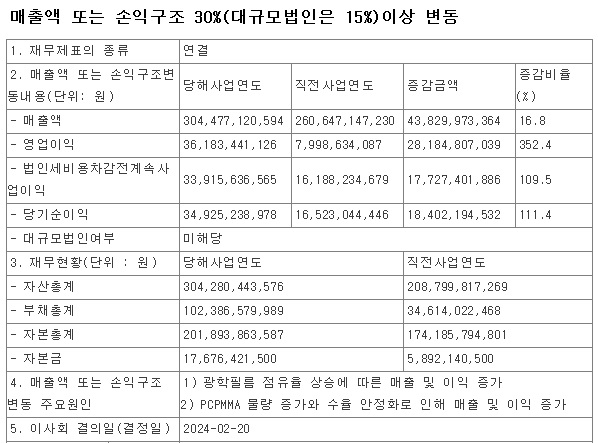

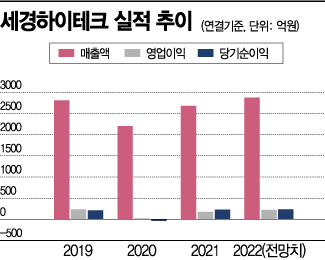

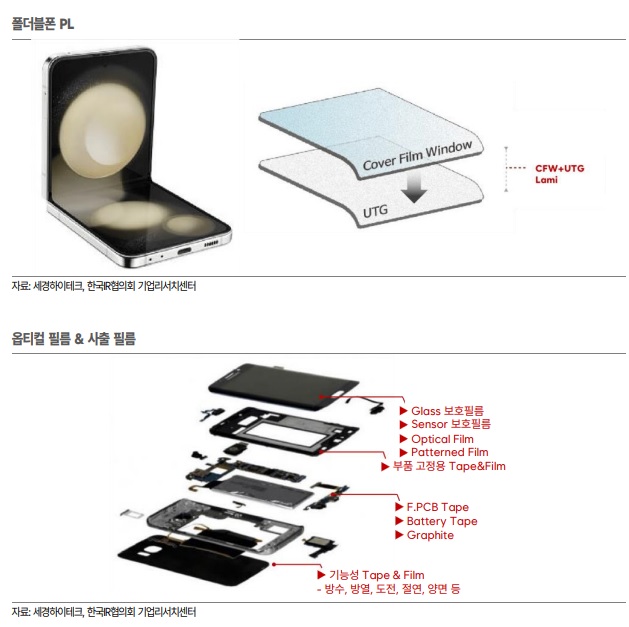

세경하이테크의 주력제품인 광학필름이 삼성디스플레이를 통해 삼성전자 폴더블폰에 적용되는데 삼성전자의 폴더블폰 가격인상으로 판매량 자체가 줄어들면서 실적에 대한 우려를 낳고 있습니다

세경하이테크의 주력제품의 실적이 쪼그라들면서 실적우려가 커지고 있는데 고객사의 판매량이 기존 780만대에서 680만대로 100만대가 줄어들 것으로 보여 실적 둔화는 피할 수 없는 상황으로 보입니다

갤럭시Z폴드6·플립6의 판매량 추이에 따라 매출 변동이 나타날 수 있어 고객사의 마케팅 능력을 믿고 기다리고 있는 상황입니다

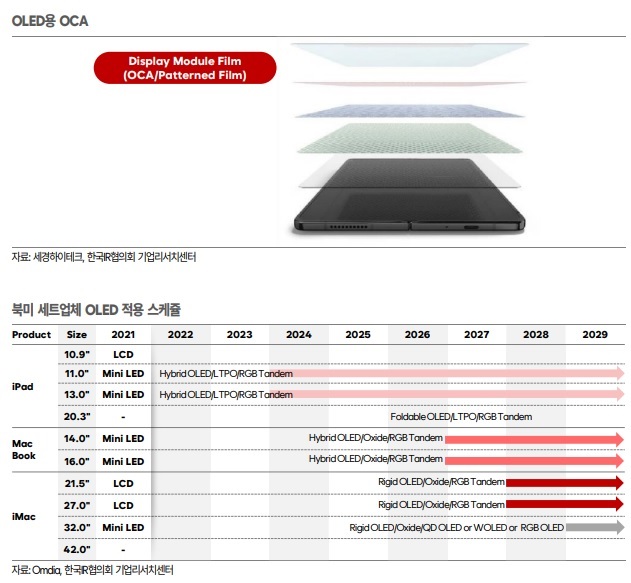

세경하이테크가 삼성디스플레이와 폴더블 PL(CFW)을 공동 개발해 고객사 독점 공급 중이기에 신규 모델 확대가 기대되고 있는데 2025년 애플 아이폰 폴더블폰 개발 기대감이 커지고 있습니다

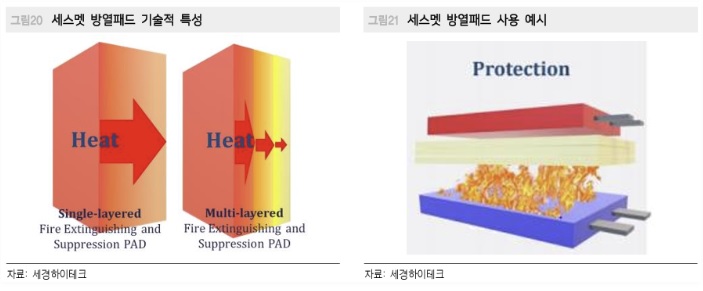

세경하이테크의 자회사인 세스맷의 고분자 기반의 배터리용 단열 소재는 국내 다수의 셀메이커 업체와 테스트를 하고 있고 이에 따라 연내 관련 매출이 생기고 내년 양산 본격화 등을 기대하는 등 긍정적으로 봤습니다.

세경하이테크의 자회사 세스맷이 개발하는 방열소재는 2차전지 뿐 아니라 ESS에도 활용될 수 있는 소재로 시장성장성이 크고 열폭주 방지라는 측면에서 건축자재로도 활용될 수 있는 방열소재로 알려져 있습니다

세경하이테크는 자회사 세스맷을 통해 신규시장을 열게되어 성장성에 대한 기대감을 갖게하고 있습니다

다만 세경하이테크의 이번 3분기 실적기준 적정주가는 7,000원에 불과해 향후 실적 개선 필요성을 나타내고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 루닛 아스트라제네카와 비소세포폐암 진단 분야 AI 기반 디지털 솔루션 개발 협업 재료 유상증자 가능성 (2) | 2024.11.20 |

|---|---|

| KT구조조정 속전속결 현대차그룹 민영화 DNA 이식 성장통 (11) | 2024.11.20 |

| 3분기 삼성그룹 한화그룹 부채 증가 경기침체 속 대부분 그룹들 부채 감소 (50) | 2024.11.20 |

| 롯데그룹주 유동성 위기설 찌라시 여파 주가 회복에 시간 필요 (12) | 2024.11.19 |

| 퓨런티어 트럼프 2기 일론머스크 참여 자율주행 규제 해소 수혜 기대감 (5) | 2024.11.19 |