링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

HMM이 1분기 어닝 쇼크를 기록했는데 채권단이 매각작업을 벌이고 있는 가운데 업계 일각에서는 저운임에 따른 업황과 실적 악화가 오히려 매수자의 인수비용 부담을 낮춰줘 딜을 가속화 시킬 것이라는 분석입니다.

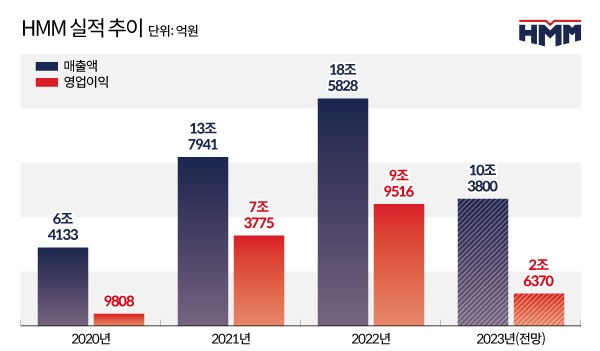

HMM은 올해 1분기 매출액이 2조816억원, 영업이익 3069억원을 나타냈다고 15일 공시했는데 이는 전년 동기보다 각각 58%, 90% 감소한 수치로 증권가 실적 전망치(컨센서스)를 크게 하회하는 어닝 쇼크 실적을 내놓았습니다.

당초 금융정보업체 에프엔가이드는 매출 2조3835억원, 영업이익 6580억원을 예상했지만 이 보다 더 나쁜 성적을 내놓았습니다.

HMM은 국내 최대 해운사이자 올해 인수합병(M&A) 시장 최대어지만 인수자를 찾는데 어려움을 겪고 있는데 KDB산업은행과 한국해양진흥공사는 지난달 10일 매각 자문 회의를 시작으로 HMM의 매각 절차에 착수했는데 그러나 현대글로비스, 포스코홀딩스 등 유력 인수 후보 기업들은 인수 의사가 없다고 손사래를 치고 있습니다.

급격히 오른 HMM의 몸값이 인수·합병의 가장 큰 걸림돌로 여겨지는데 현재 HMM의 몸값은 최대 10조원에 이르는 것으로 예상되는데 산은(20.69%)과 해진공(19.69%)의 지분가치는 4조원 수준이고 전환사채(CB)와 신주인수권부사채(BW) 등을 주식으로 전환하면 두 곳의 보유지분은 70%를 넘어 경영권프리미엄까지 인정받으면 인수자측이 부담해야 할 인수비용이 약 10조원 달할 수 있습니다.

하지만 경기침체에 업황이 부진해지면서 인수자의 부담이 적어지고 있는데 글로벌 해운운임 지표인 상하이컨테이너운임지수(SCFI)는 지난해 1월 5109.6포인트로 사상 최대치를 기록했고 이 덕분에 2011년부터 9년간 적자에 시달렸던 HMM은 2020년 흑자전환에 성공해, 지난해 영업이익도 9조9516억원에 달하는 어닝서프라이즈를 기록하기도 했습니다.

분기마다 기존 실적 기록을 갈아치웠지만, 운임이 이후 급격히 떨어지면서 실적은 하향곡선을 그리고 있습니다.

업계 일각에서는 실적·운임 정상화가 HMM의 실적을 줄이고 있지만 인수비용도 낮추고 있는 것이라 매수자 입장에서 나쁘지 않다는 시각도 있습니다.

업계 관계자는 "업황이 좋아질수록 몸값만 더 비싸진다"며 "몸값이 너무 오른 것이 가장 큰 문제인데 매수자 입장에서는 (업황이) 나쁠수록 사기 좋을 것"이라고 밝혔습니다.

특히 HMM의 경우 친환경·초대형 선박을 갖춰 불황에서도 생존에 유리하다는 평가를 받고 있는데 운임 자체도 여전히 코로나19 전보다 높아 예전처럼 적자로 이어지지 않을 전망으로, 당장 인수 이후에도 경기 불황에 따른 리스크가 크지 않다는 설명입니다.

실제로 글로벌 장기계약 운임지수인 제네타해운지수(XSI)는 지난달 309.1포인트로 이는 2019년 4월(104.4포인트)에 비하면 3배 높은 수치로 북유럽~지중해 노선의 지난 3월 운임은 1FEU(40피트컨테이너 박스 1개를 나타내는 단위)당 1312달러로 코로나 기간 최고치보다는 12% 하락했지만, 2019년과 비교하면 82% 상승했고 중동은 47%, 미 동부는 31%, 남미 동안은 96% 올랐으며 극동의 경우 유일하게 내림세를 보였지만 분기 기준 하락폭은 3%에 그쳤습니다.

업황과 실적보다는 전환사채·신주인수권부사채의 처리 방안이 인수자를 찾는 관건이 될 것으로 보이는데 업계 관계자는 "주식으로 전환할지, HMM이 직접 상환할지에 따라 상황이 크게 바뀔 것"이라며 "주식 전환 시 지분이 너무 높아져서 매각이 쉽지 않을텐데 이에 대한 해결책이 필요한 시점"이라고 말했습니다.

HMM의 경영권매각은 공적자금 회수율을 최대한 올리면서 인수자의 부담도 줄여 실제로 HMM을 잘 운영해갈 인수자를 찾아야 한다는 문제가 있습니다

자칫 공적자금 회수율을 높이려다가 승자의 저주에 빠지게 되면 우리나라 1위 해운사가 또 좌초하는 결과가 나올 수 있기 때문입니다

수출로 먹고 사는 대한민국에 우리 상품을 실어날라다 줄 국적해운사가 필요한 시기입니다

윤석열 정부는 현금성 자산을 약 15조원 쌓아놓고 있는 HMM을 헐값에라도 매각해 확실한 주인을 찾아주자는 명분인데 이 과정에서 10조원 미만으로 딜이 이뤄질 경우 그 만큼을 인수자측이 이익을 보는 것이라 분명 도장값을 챙기는 더러운 권력실세가 등장할 수 밖에 없는 딜이 되고 있다는 느낌입니다

한국산업은행이 공적자금 투입액을 적절하게 평가받고 회수할 수 있는 타이밍에 매각을 해도 늦지 않는데도 굳이 윤석열 정부 임기내 매각딜을 마무리하려는 것은 도장값을 챙긴다는 의구심을 받을 수 밖에 없어 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| KH바텍 1분기 실적발표 폴더블폰 대중화 수혜 기대감 (0) | 2023.05.16 |

|---|---|

| JYP Ent 1분기 실적발표 어닝 서프라이즈 (0) | 2023.05.16 |

| 미국증시 연방정부셧다운협상 눈치장세속 소폭 반등 마감 (0) | 2023.05.16 |

| 삼성전자 1분기 재고자산 증가 추가 감산 필요 중국시장 접근 제한 영향(?) (0) | 2023.05.15 |

| 아진산업 1분기 실적발표 어닝서프라이즈 (0) | 2023.05.15 |