안녕하세요

에코프로그룹주가 국내 증권사들의 매도의견에 뭇매를 맞고 있는데 에코프로는 처음으로 ‘매도’ 리포트가 나오기도 했습니다.

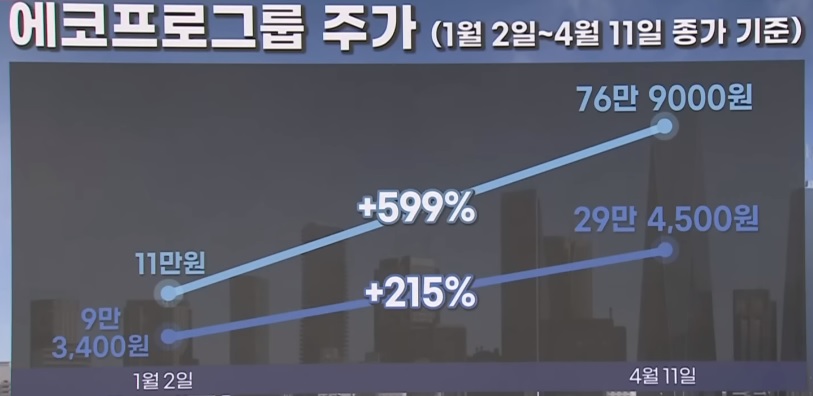

에코프로·에코프로비엠에 대한 투자 의견도 줄하향됐는데 올해 에코프로 주가는 6배 넘게 폭등하는 등 기업가치 대비 주가가 지나치게 과열됐다는 지적입니다.

12일 한국거래소에 따르면 에코프로는 전일 대비 16.78% 급락한 64만 원에 거래를 마쳤고 에코프로비엠은 6.28%, 에코프로에이치엔은 10.85% 하락 마감했습니다.

에코프로 3형제의 추락에 코스닥지수도 전일 대비 8.32포인트(0.93%) 내린 890.62로 장을 마쳤는데 장중에는 외국인 매수세 유입으로 900.83까지 상승하며 지난해 5월 4일 이후 11개월 만에 장중 900선을 회복하기도 했습니다.

고공 행진하던 에코프로그룹주의 기세가 꺾인 이유는 증권사에서 쏟아진 ‘매도’ 의견 때문인데 이날 하나증권은 국내 증권사 중 처음으로 에코프로의 투자 의견을 ‘매도’로 하향 조정했습니다.

매도 리포트를 잘 내지 않는 국내 증권사의 특성상 이례적이라는 분석인데 목표 주가도 종가 대비 29% 낮은 45만 4000원으로 제시했습니다.

김현수 하나증권 연구원은 “에코프로에 대한 면밀한 검토가 필요한 시점”이라며 “2차전지 산업의 미래 실적 가시성이 높은 것은 사실이지만 7년 후의 가치를 현재로 끌어와 주가에 선반영하는 것은 부담”이라고 설명했습니다.

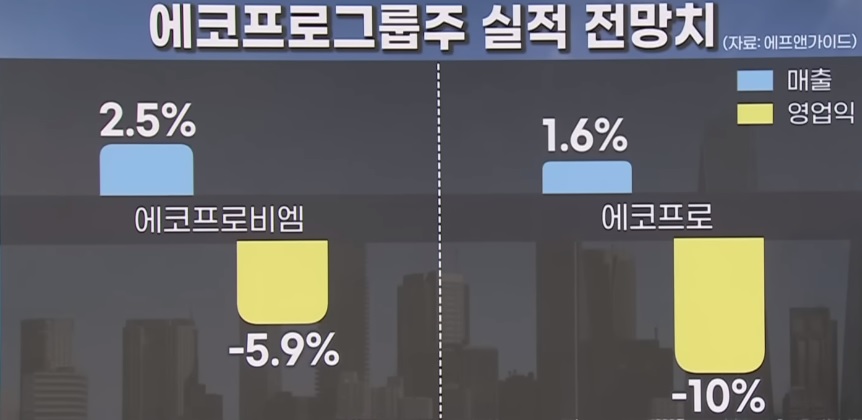

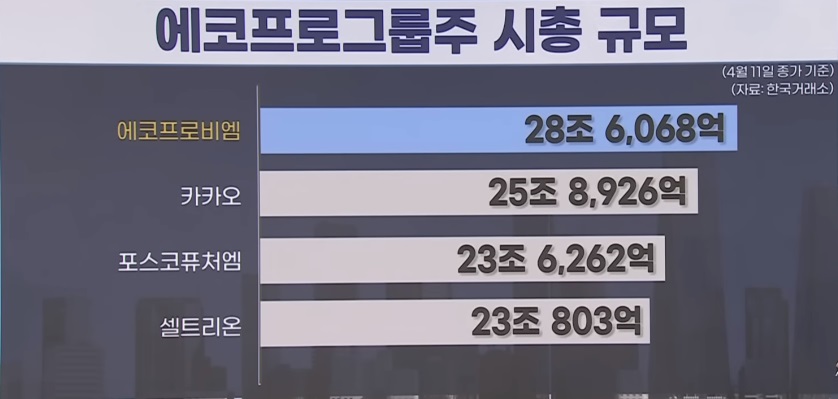

2027년 자회사별 예상 이익에 근거한 에코프로의 기업가치도 11조 8000억 원으로 추정했는데 종가 기준 에코프로의 시가총액인 16조 5614억 원에 한참 못 미치는 수준으로 자회사별로 보면 에코프로비엠 5조 8000억 원, 에코프로머티리얼즈 3조 6000억 원, 에코프로이노베이션 6000억 원, 에코프로CnG 8000억 원 등으로 분석했습니다.

에코프로비엠도 사실상 ‘매도’와 마찬가지인 ‘중립’ 의견이 나왔는데 이날 정원석 하이투자증권 연구원은 “에코프로비엠은 높은 기술력을 바탕으로 최대 생산능력(CAPA)을 확보한 좋은 기업임에는 틀림없다”면서도 “지금의 주가 흐름은 기업 본연의 가치와 밸류에이션(실적 대비 주가 수준)을 무시한 것으로 판단한다”고 했고 또 “현 주가의 밸류에이션은 2027~2030년 실적이 선반영된 수준까지 상승했다”며 “단기에 주가가 급등한 만큼 주가 조정에 주의할 필요가 있다”고 조언했는데 정 연구원은 에코프로비엠의 투자 의견을 ‘중립’으로 하향 조정한 가운데 26만 5000원을 적정 주가로 제시했습니다.

다른 증권사들도 에코프로그룹주에 대한 우려의 목소리를 내고 있는데 앞서 삼성증권은 현 주가가 지나치게 고평가됐다며 에코프로의 투자 의견을 ‘중립’으로 하향 조정했고 유진투자증권·BNK투자증권·교보증권 등도 에코프로비엠의 투자 의견을 ‘중립’으로 내려 잡았습니다.

한편 에코프로그룹주는 올해 급등했는데 에코프로가 521.36% 급등한 가운데 에코프로비엠이 199.67%, 에코프로에이치엔이 52.15% 상승했습니다.

올해 1분기 전기차배터리주를 선도한 종목이 에코프로와 에코프로비앰으로 미래실적을 뛰어넘는 기대감이 오버슈팅을 가져오고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| LG전자 자동차전장분야 추가 M&A 준비설 (0) | 2023.04.13 |

|---|---|

| 미국 3월 소비자물가지수CPI 하락 FOMC회의록 경기침체 거론에 하락마감 (0) | 2023.04.13 |

| 엠폭스관련주 엠폭스(구 원숭이두창) 7번째 8번째 확진자 발생 (0) | 2023.04.12 |

| 두산에너빌리티 국내 원전 수주로 흑자전환 기대감 (0) | 2023.04.12 |

| 전기차관련주 전기차충전관련주 현대차그룹 전기차 생산량 5배 증산 계획 발표 수혜 기대감 (0) | 2023.04.12 |