안녕하세요

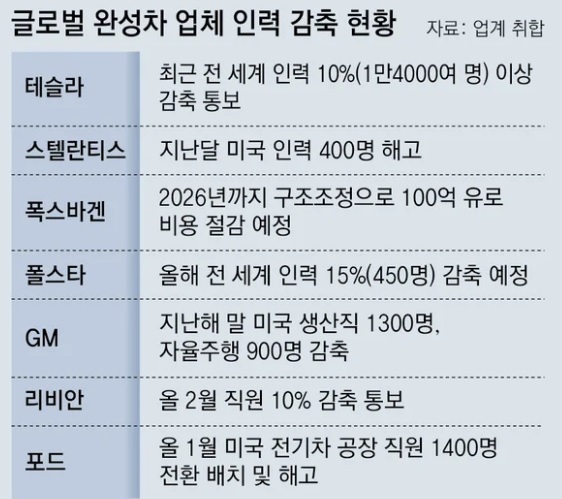

CNBC는 21일(현지시간) 테슬라가 대대적인 감원을 진행하고 있다면서 지난해 말 14만473명이던 전 세계 직원 수가 현재 12만1000명 수준으로 급감했다고 보도했는데 감원율이 14%를 넘기고 있습니다

머스크는 앞서 4월 직원들에게 보낸 이메일에서 앞으로 회사 인력을 10% 넘게 감원하겠다고 밝혔지만 실제로는 이미 감원이 진행 중이었던 것으로 보이는데 일부에서는 머스크가 인력 20% 감원을 계획하고 있다는 전망도 나오고 있고 머스크도 감원 비율이 더 높아질 수 있다고 여운을 남긴 바 있습니다.

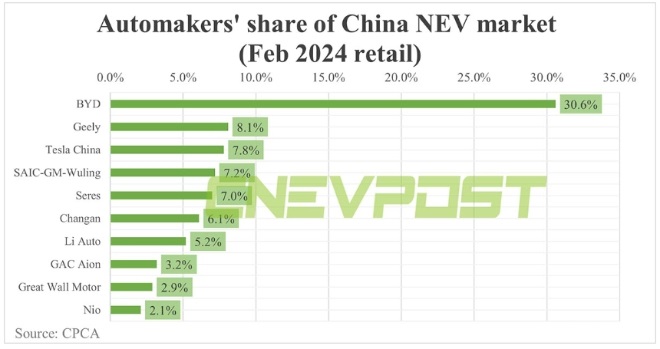

전기차 시장의 레즘 현상으로 재고가 쌓이고 있는데다가 테슬라를 흑자전환하게 만들어주었던 중국 전기차시장에서 테슬라가 판매순위 1위에서 밀리면서 계속 순위가 밀리고 있는 것도 인력구조조정의 한 이유가 되고 있습니다

아울러 중국 상하이 공장에서 생산된 전기차 중 유럽향으로 수출되던 물량에 고율의 관세가 부과되면서 유럽시장에서 테슬라의 판매율이 떨어질 것으로 예상되고 있습니다

하지만 일론머스크의 공격적인 인력감축은 공장내 휴머노이드 로봇이 인간노동을 대체할 수 있다는 자신감에 기반한 것으로 보이는데 내년부터 테슬라의 휴머노이드 로봇이 본격적으로 상업화되어 팔릴 것으로 보이고 그 전에 테슬라 전기차 공장 생산라인에 작업자로 휴머노이드 로봇 배치를 실시할 것으로 보입니다

인간들이 테슬라 공장에서 해고 되고 있는 동안 일론머스크는 주주들의 지지를 받아 연례주주총회에서 560억달러(약 77조8000억원) 스톡옵션 지급을 다시 확정받았습니다

이것은 일부 주주들이 일론머스크의 고액 스톡옵션에 대해 소송을 제기하여 델라웨어 법원에서 그의 스톡옵션이 과도하다고 이를 무효화했지만 이번 연례주총에서 다시 일론머스크가 요구하여 받아낸 것입니다

공장 노동자들은 로봇노동으로 대체할 수 있어 이들이 쫓겨난 일자리에서 발생하던 임금은 일론머스크의 스톡옵션 대금으로 사용된다고 볼 수 있습니다

이런 추세면 스마트팩토리에서 근무하는 대부분의 노동자들이 일자리를 잃게 될 가능성이 높고 일론머스크의 스톡옵션은 더 올라갈 수 있어 결국 테슬라 안에 인간은 일론머스크만 남을 것이라는 비아냥이 나오고 있습니다

테슬라의 인력구조조정은 다른 전기차 업체와 완성차 업체에도 영향을 미치고 있어 전기차 시장 레즘현상의 영향이 지속되고 있는 모습입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 삼화네트웍스 JTBC 새 토일드라마 ‘낮과 밤이 다른 그녀’ 흥행 기대감 (0) | 2024.06.24 |

|---|---|

| 한국증시 MSCI 선진지수 편입 실패 김검희 주가조작 혐의 수사조차 못하는 법의 불공정성 (0) | 2024.06.24 |

| 제룡산업 한국전력 인도네시아 송전망 구축사업 진출 추진 수혜 기대감 주가 오버슈팅 우려 (0) | 2024.06.23 |

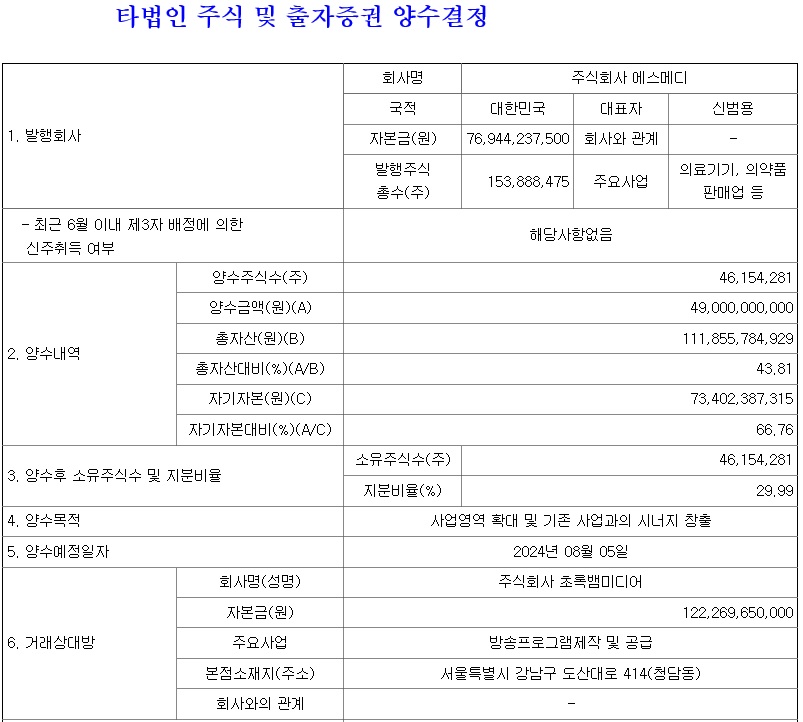

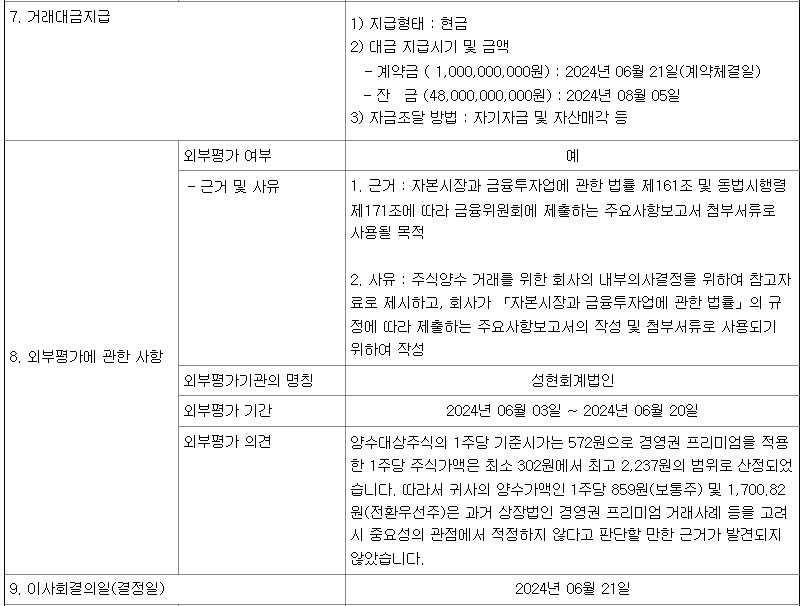

| 메타랩스 의료 MRO업체 에스메디 인수 덩치 키우는 머니게임 (0) | 2024.06.23 |

| GS글로벌 동해 심해 가스전 개발 수혜 가능성 묻지마 매수세 유입 중 (0) | 2024.06.23 |