https://youtu.be/hXHYRqXhfjA?si=q9UXdJVMfhHmPDly

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

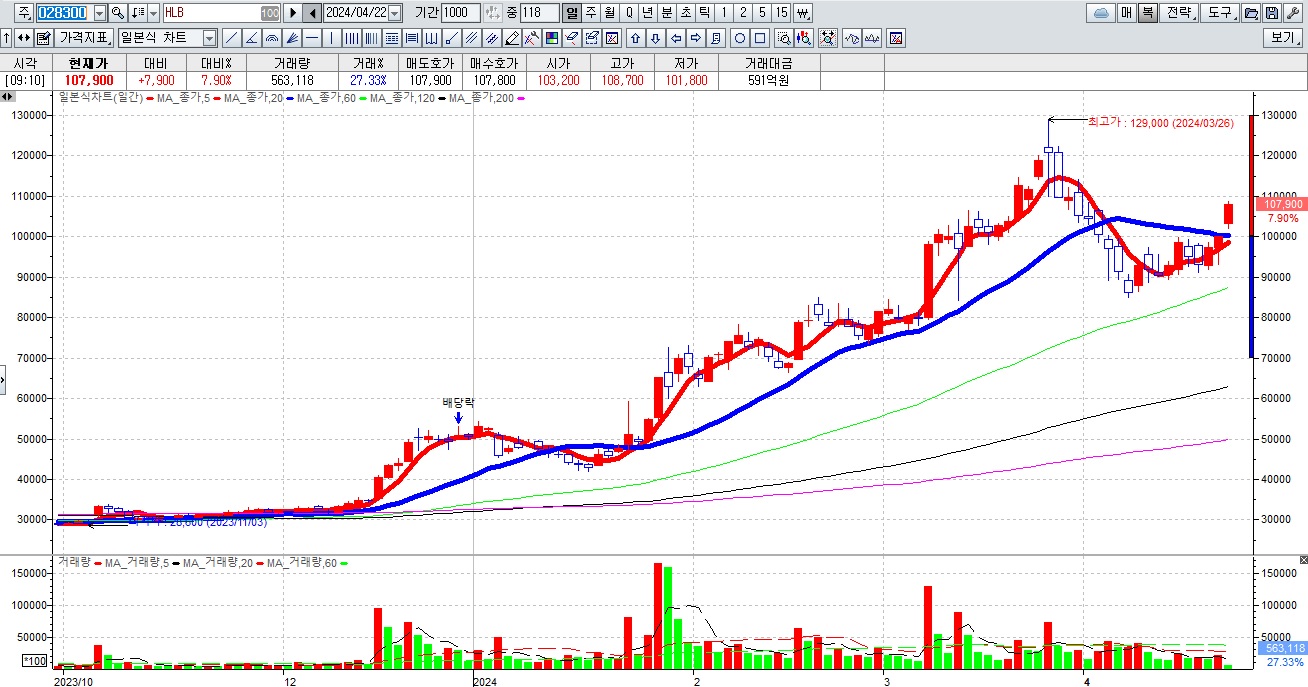

HLB그룹주가 간암치료제 리보세라닙의 병용요법에 대한 미FDA의 재심사 기대감에 묻지마 매수세가 유입되고 있어 전형적인 바이오신약개발을 이용한 머니게임이 또 한번 성공하고 있는 모습입니다

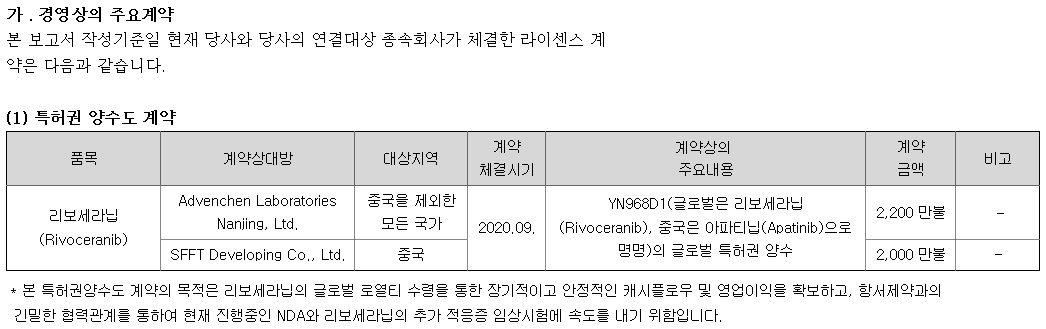

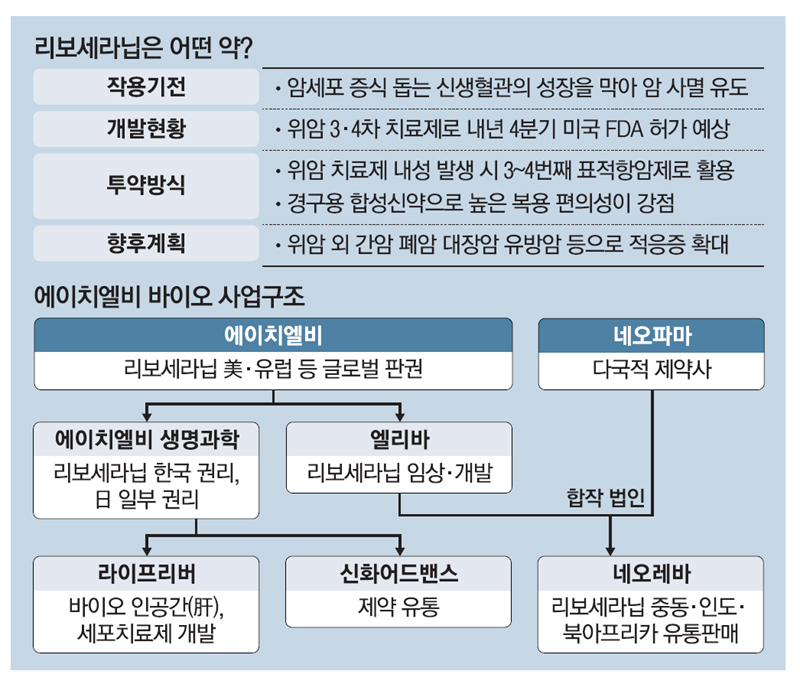

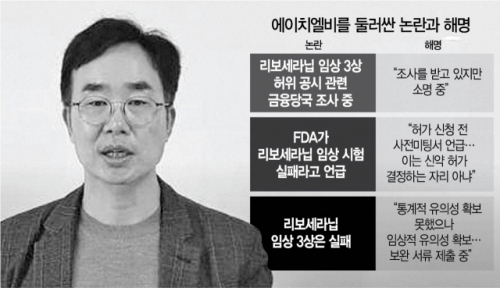

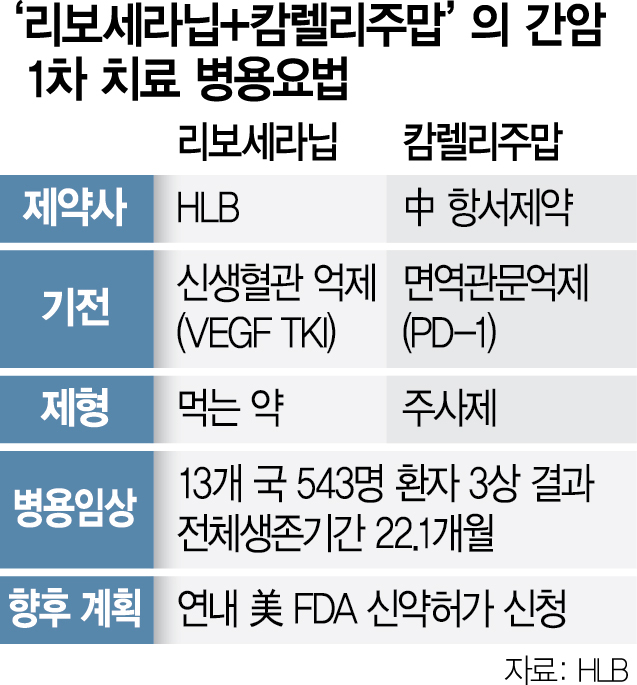

HLB의 리보세라닙은 독자적인 간암치료제로서 미FDA 승인에 실패하여 중국 항서제약의 면역항암제 캄렐리주맙과의 병용요법으로 다시 임상 3상을 해 미FDA에 사용승인을 요청할 것으로 알려졌습니다

지난 5월의 리보세라닙의 임상3상 결과 데이타에 대한 미FDA 사용승인은 불발되었는데 중국 항서제약의 CMC제조공정상 문제로 거부된 것으로 알려졌습니다

중국 항서제약의 면역관문억제제 ‘캄렐리주맙’과 병용요법으로 FDA에 품목허가 신청을 했으나, 이날 오전 FDA로부터 보완요구서한(CRL)을 받았고이후이를 보완해 서류를 제출하고 최근 미FDA에서 추가적인 보완이 필요없이 사용승인을 다시 신청하라는 권고를 받았다고 HLB측에서 대대적으로 보도자료를 내놓았습니다

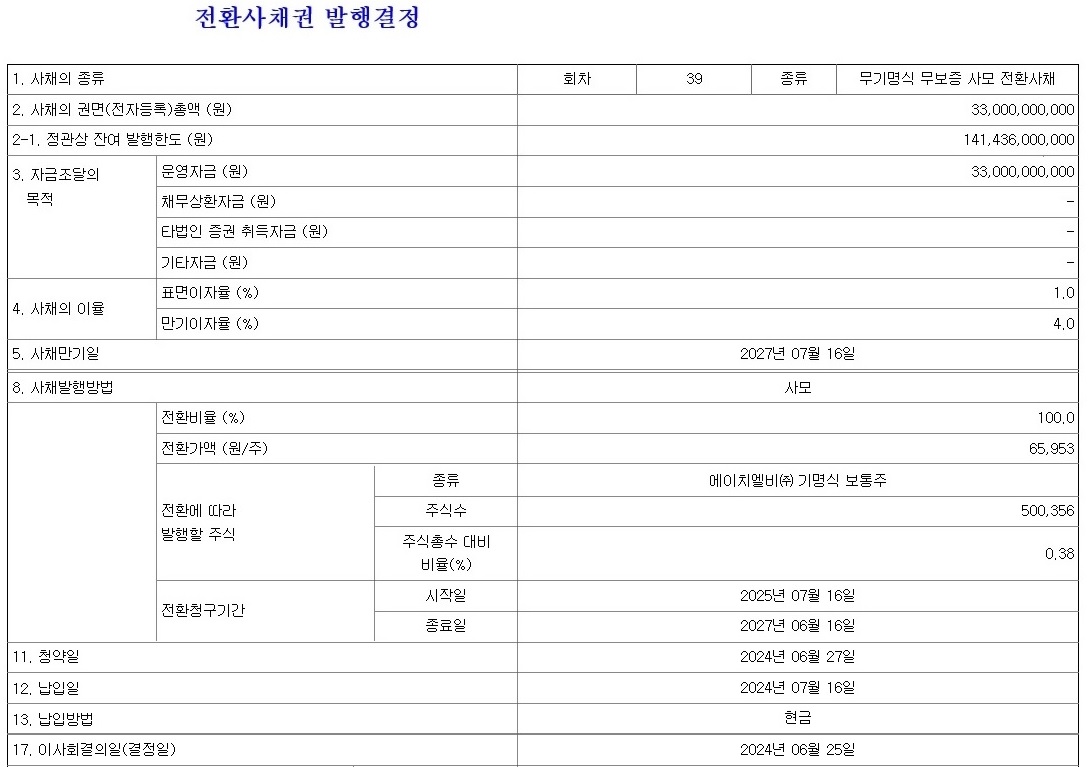

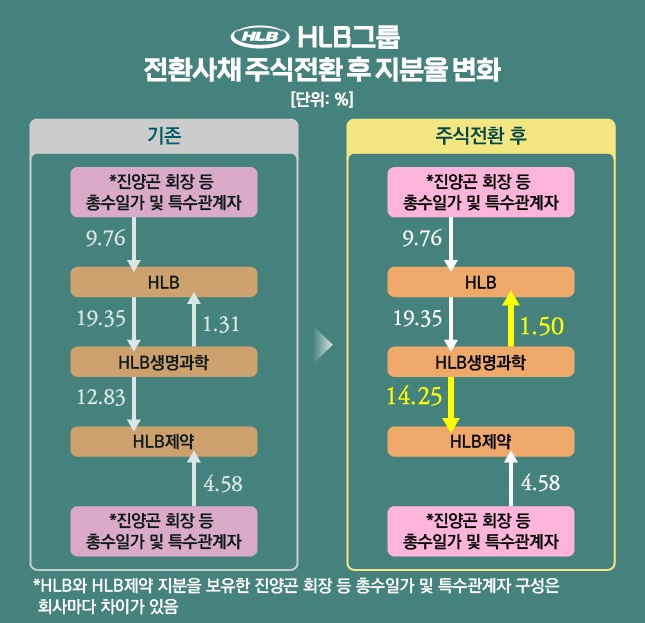

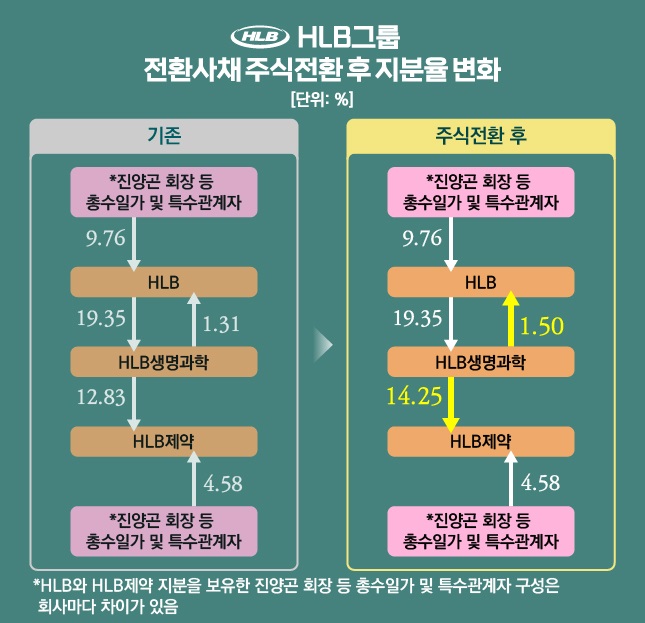

이와함게 HLB는 전환사채 발행을 추진하고 있어 이번 호재를 이용해 전환사채를 통해 시장에서 자금을 신규로 모집할 것 같습니다

바이오신약개발의 특성상 전임상이나 임상 1상과 2상은 개발사의 자금으로 계속할 수 있지만 임상 3상 결과는 미FDA나 우리나라 KFDA에서 엄격한 심사를 거쳐 사용승인을 받아야 상업화할 수 있습니다

기존 치료제가 없던가 아니면 기존 치료제 대비 환자의 수명을 획기적으로 늘려주거나 부작용이 없는 안전한 치료제라는 등의 이유로 사용승인을 얻을 수 있는데 기존 치료제와 비교해 안전성이나 효능의 차이가 크지 않으면 3상 임상 결과에 대한 사용승인이 쉽지 않은게 사실입니다

HBL그룹도 리보세라닙을 간암치료제로 개발하면서 지난 10여년 동안 조단위의 자금을 시장으로부터 조달하면서 일종에 종교적 신념을 가진 투자자들을 양산했는데 이는 과거 헬릭스미스와 비슷한 양상을 나타낸 것으로 헬릭스미스는 결국 임상 3상에 실패해 유전자치료제 개발이 중단되고 회사를 매도하고 창업자측 사람들이 발을 뺀 머니게임으로 끝나고 말았습니다

코로나팬데믹 때도 신풍제약의 코로나치료제 개발도 시장을 통해 약 4000억원대 자금을 최대주주와 회사가 주식을 팔아 챙겨갔지만 코로나치료제 개발을 믿고 주식을 사준 투자자들은 여전히 흘러내리는 주가를 바라보며 일말의 기대감에 하루하루 고통속에 보내고 있습니다

바이오신약 개발은 임상 3상 승인 을 앞에 두고 있을 때 미국 암젠이나 모더나 같은 대박을 기대하겠지만 실상 임상 3상 승인을 받아도 글로벌 블록버스터급 신약으로 개발비의 몇십배를 벌어다주는 신약은 흔치 않은 경우가 많습니다

HLB의 간암치료제도 블럭버스터급 신약으로 각광받기에는 승인 과정에서 여러번의 고비를 넘겼다는 점에서 의사들의 처방을 받기에 부담이 될 수 있습니다

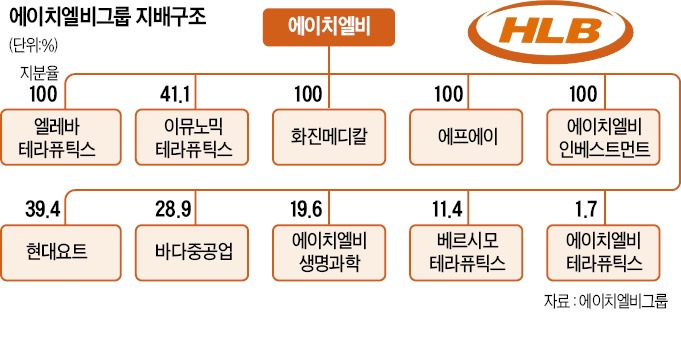

바이오신약개발에 종교적 신념을 가지게 만든 가스라이팅은 언론 홍보와 유튜브와 같은 동영상들이 쏟아져 나오면서 순진한 투자자들을 현혹시키는데 HLB같은 경우 독자적인 사업으로는 계속기업가치를 가지지 못하지만 시장을 통해 자금을 조달하며 M&A를 통해 상장사들을 사들이며 그룹을 만들어 시장을 통해 자금을 조달하고 있는 상황입니다

HLB에 대한 막연한 기대감을 키우는 유튜브를 믿고 싶은 맘은 이해가 되지만 투자자는 냉철한 이성으로 투자를 결정해야 하는 것으로 머니게임 자체를 투자의 목적으로 삼아서는 결국 폭탄돌리기의 줄에 서 있는 것이나 마찬가지가 됩니다

내 차례가 되어 폭탄이 터지지만 않으면 된다는 막연한 기대감에 폭탄돌리기에 뛰어들어 먹고 나오면 된다고 하지만 결국 폭탄은 순진한 투자자가 막연한 기대감을 가지고 폭탄을 받아들었을 때 터지게 되어 있습니다

머니게임의 설계 자체가 그리 되어 있기 때문으로 투자자 스스로가 주의해야 합니다

투기에 주의하세요

'주식시장이야기' 카테고리의 다른 글

| 신선식품 새벽배송 전문기업 오아시스 국내 3위 종합 온라인 쇼핑몰 11번가 인수 추진 (0) | 2024.07.07 |

|---|---|

| 삼부토건 우크라이나재건 사업 관련 머니게임 의혹 (2) | 2024.07.07 |

| 하이브 뉴진스 도쿄돔 팬미팅 대성공 웃어야 할 지 울어야 할지 (2) | 2024.07.07 |

| 삼성전자 2024년 2분기 잠정실적 영업이익 10조원 회복 주가 10만원 기대감 (0) | 2024.07.06 |

| 넥스트칩 1회차 전환사채 주식전환을 위한 IR활동 강화 (2) | 2024.07.05 |