링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

한솔테크닉스는 백색가전(TV 등)용 부품, 스마트폰 EMS, 태양광 모듈, LED 소재 등 다양한 IT 사업부를 보유하고 있는데 파워보드가 약 40% 정도 매출을 책임지고 있는 주력사업입니다

한솔테크닉스는 2022년 1월 반도체 장비 업체 아이원스까지 인수하면서 반도체 시장에 본격 진출하며 다양한 IT 사업을 영위하고 있습니다.

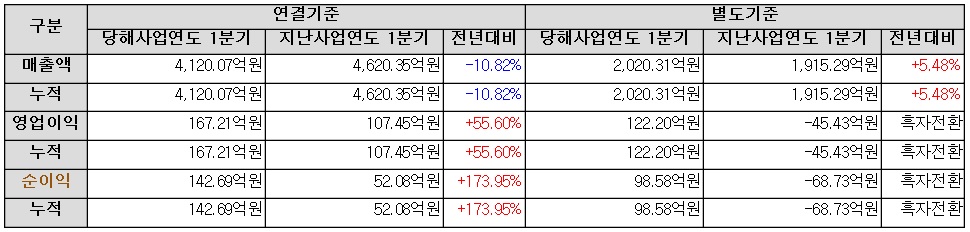

2023년 1분기 연결기준 사업별 매출비중은 ▲전자부품 52.8%(파워보드 39.3%, LCM 10.2%, 기타 3.3%) ▲휴대폰 24.6% ▲솔라 13.6% ▲반도체 8.8% ▲LED 소재 0.2%로 구성되어 있어 다각화가 잘 되어 있는 편입니다.

특히 파워보드는 전자제품에 전원을 공급하는 부품으로, 전기에너지를 안정적으로 변환해 전자제품에 전력을 제공하는 역할을 하고 있어 다양한 전자제품에 채용되고 있습니다.

통상적으로 SMPS(Switching Mode Power Supply)라고 불리며 변압기, 다이오드, 커패시터, 인버 터, 트랜지스터 등으로 구성되어 있습니다.

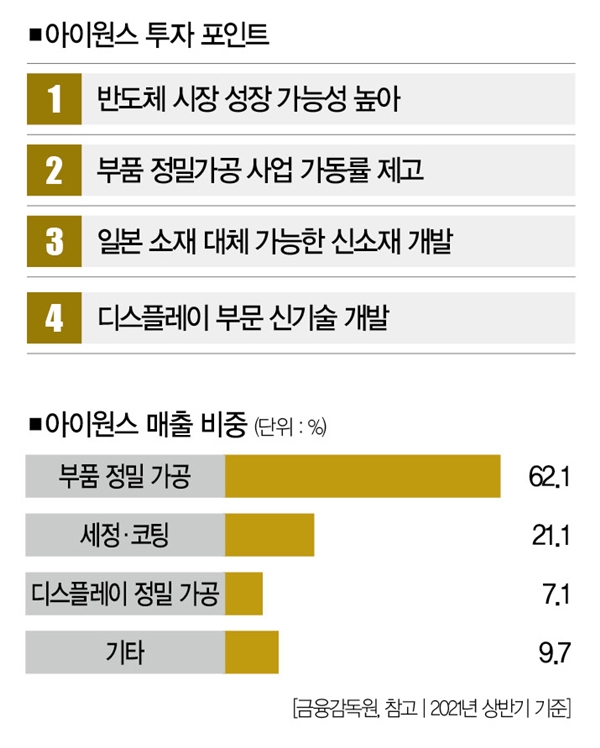

한솔테크닉스의 파워보드는 주로 LCD TV에 쓰이고, 주요 고객사는 삼성전자로 특히 프리미엄TV 시장 내 70% 점유율을 차지하고 있지만 삼성디스플레이가 LCD사업을 정리한 것과 같이 LCD TV의 미래가 불안한 상황이라 한솔테크닉스는 LCD TV 파워보드를 대체할 사업을 찾고 있었고 이를 위해 반도체 분야 아이원스를 인수한 것입니다.

한솔테크닉스는 작년 1월 코스닥 상장사 아이원스의 지분을 취득하면서 반도체 사업을 신규로 편입했는데 경쟁사 대비 원가·납기 경쟁력을 확보하고 있으며, 2022년 매출액은 1,648억원, 영업이익은 300억원으로 18% 의 높은 영업이익률을 기록해 한솔그룹내에서도 고마진 사업을 하는 회사로 알려져 있습니다.

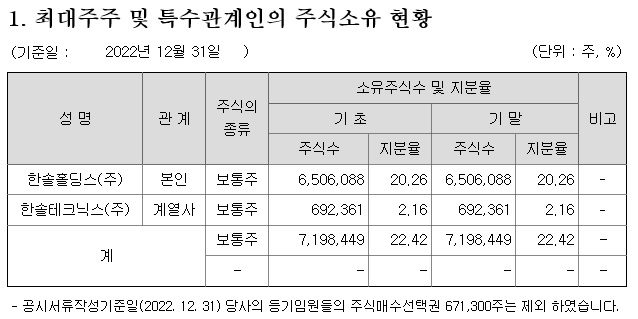

2023년 1분기 기준 한솔테크닉스의 최대주주 한솔홀딩스㈜의 지분율은 20.3%에 불과해 실적이 좋아지면 꾸준히 자사누 취득과 소각을 해 갈 가능성이 높아 보입니다

한솔테크닉스는 삼성전자 TV에 파워보드를 공급하고 있으며, 주로 50인치 이상의 대형TV와 4K 이상의 고사양 제품에 모듈을 공급 중에 있어 삼성전자에 대한 의존도가 높은 편입니다.

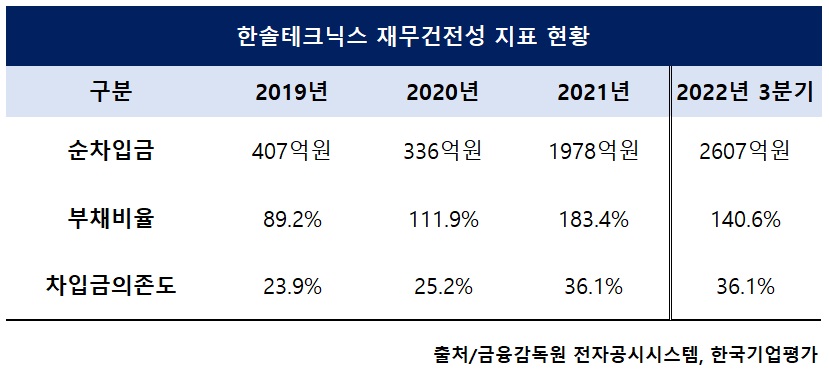

한솔테크닉스는 총차입금은 4100억원이며, 이 중 단기성차입금은 2428억원으로 59.2%를 차지해 단기상환부담이 높게 나타났고 이 중 2023년 1분기 중 만기도래 금액은 116억원, 2023년 2분기 중 만기도래액은 1365억원으로 알려졌습니다

한솔테크닉스는 200억원 규모의 무보증사채를 공모 방식으로 발행는데 제82-1회차는 발행금액 100억원이며 상환기일은 2024년 11월8일로 잔액 인수는 키움증권과 SK증권이 맡았고 제82-2회차는 100억원이며 상황기일은 2025년 5월9일로 잔액 인수는 이전과 같이 키움증권과 신한투자증권이 맡습니다

이번 회사채 수요예측에 참여하는 기관투자자들이 많아서 한솔테크닉스는 추가발행을 통해 자금 확보에 성공했는데 한솔테크닉스의 주가를 짓누르던 가장 큰 악재요인인 단기차입금에 대한 부담이 완화되면서 주가도 반등세를 나타내고 있습니다

한솔테크닉스의 1분기 실적기준 적정주가는 12,000원으로 평가되는데 단기차입금에 대한 리스크가 해소되면 자연스럽게 주가회복이 나타날 것으로 기대해 봅니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 후쿠시마 방사능 오염수 해양방류 여론조사 결과 국민 대다수 반대 윤석열 정부 국민여론 무시 (0) | 2023.05.27 |

|---|---|

| 미국 글로벌 헬스케어 기업 메드트로닉 이오플로우 인수 상장폐지 추진 (0) | 2023.05.26 |

| 페라이트 관련주 테슬라 중국산 희토류 사용 중단 검토 반사이익 기대감 (0) | 2023.05.26 |

| 펄어비스 1분기 실적 주가반영 완료 하반기 ‘붉은사막’ 마케팅 본격화 기대감 (0) | 2023.05.26 |

| 누리호 관련주 3차 발사 성공 소식에 관심고조 (2) | 2023.05.26 |