링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

글로벌 경기침체와 중국 경기침체로 알루미늄에 대한 수요가 줄면서 가격이 하락 안정세를 나타내고 있습니다

포스코엠텍의 주력사업은 POSCO와 현대제철, 신일본주철 등의 철강포장 엔지니어링 사업으로 전체 매출의 약 50%를 차지하고 철강 생산 과정에 필요한 알루미늄 탈산제를 직접 생산해 포스코에 공급하고 있는 사업이 전체 매출액의 약 30%를 차지하고 있습니다

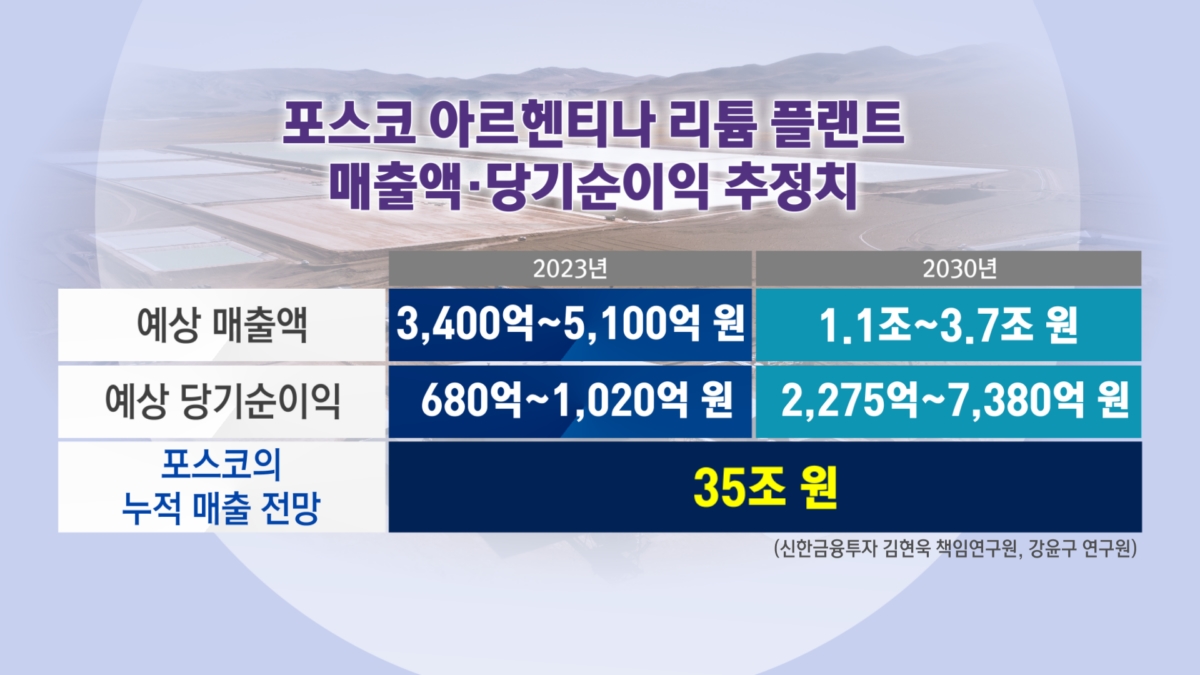

포스코엠텍은 포스코홀딩스그룹내에서 페로망간공장 위탁생산을 하고 있어 포스코홀딩스의 아르헨티나 염호의 리튬 생산 공장의 위탁생산 가능성이 제기되고 있지만 회사측은 부인하고 있는 실정입니다

최근 포스코엠텍의 주가상승은 포항 냉천 범람 피해를 복구하고 본격 생산에 들어가면서 철강포장 엔지니어링 증가와 알루미늄 탈산제 수요가 증가하고 있기 때문입니다

특히나 알루미늄 가격이 지난 5월말까지 하락세를 나타내면서 포스코엠텍의 비용감소를 가져오고 있어 실적호전에 대한 기대감이 커지고 있는 상황입니다

포스코엠텍은 회사측이 밝히고 있듯이 리튬사업은 전혀 하지 않고 있는 상황으로 아르헨티나 염호의 리튬생산은 여전히 파일럿 생산테스트만 하고 있고 본격생산까지는 아직 먼 일이 되고 있습니다

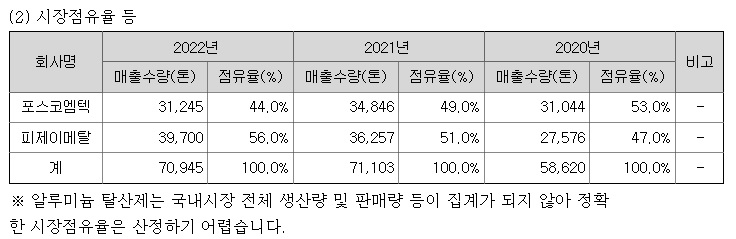

포스코엠텍의 주가는 철강포장 수수료가 일정한 수준에 머물고 있어 매출의 약 30%를 차지하고 있는 알루미늄 탈산제의 수익성에 따라 주가의 방향성이 결정되는 모습입니다

포스코엠텍의 주가는 알루미늄 가격에 연동되어 움직이는 경향이 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 애플 비전 프로 신제품 MR헤드셋 공개 메타버스 관련주 관심고조 (2) | 2023.06.06 |

|---|---|

| 메타버스 관련주 애플과 메타 혼합현실(MR) 헤드셋 신제품 출시 기대감 (0) | 2023.06.05 |

| 팬엔터테인먼트 드라마제작 계약 연속 체결 실적호전 기대감 (0) | 2023.06.05 |

| 엑스게이트 양자보안기술 보유 부각 유통주식 부족에 품절주 가능성 (0) | 2023.06.05 |

| 포스코인터내셔널 해외자원개발과 철강수출 증가 수혜 기대감 (0) | 2023.06.05 |