링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

폴더블폰 시장에서 삼성전자의 글로벌 시장점유율이 급감하고 있지만 구글이 픽셀폴드로 새롭게 시장에 진입하고 애플도 폴더블폰 발매를 예고하고 있어 폴더블폰 대중화에 바짝 다가간 느낌입니다

그 동안 글로벌 폴더블폰 시장은 삼성전자의 독주무대였는데 이 시장에 중국 스마트폰 업체들이 먼저 도전장을 내밀었고 이후 구글과 애플이 삼성전자가 키워놓은 시장에 숟가락을 올려놓으려 하고 있습니다

중국 스마트폰 업체들은 떨어지는 성능과 비싼 가격으로 삼성전자의 시장점유율을 잠식하지 못하고 있었지만 지속적인 투자로 3년여만에 삼성전자의 시장을 많이 잠식하면서 폴더블폰 대중화의 문을 열어버린 느낌입니다

올 해 1분기(1~3월) 전 세계 폴더블폰 시장에서 삼성의 점유율은 45%를 기록했는데 여전히 세계 1위를 지키고 있지만, 점유율이 80%를 상회했던 과거를 생각하면 거의 반토막이 난 상황으로 올해 1분기 폴더블폰 점유율 2위는 오포(21%), 3위는 화웨이(15%)가 차지했습니다

올 해 하반기 구글 '픽셀폴드'가 시장에 진입하고 모토로라도 폴더블폰을 6월 1일 공개할 것으로 알려져 폴더블폰 시장이 본격적으로 넓어질 것으로 보입니다

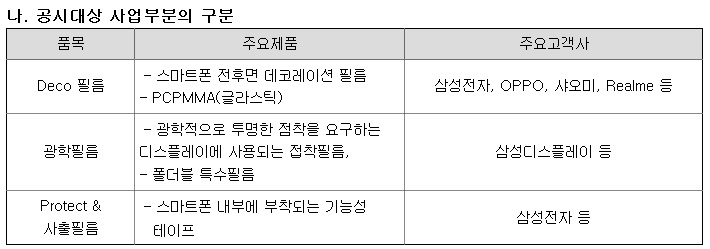

세경하이테크는 폴더블폰 광학필름을 삼성디스플레이에 공급해 왔는데 폴더블폰 시장에 진입하는 기업들이 늘어나면서 공급처 다변화에 나설 가능성도 있어 보이는데 삼성전자의 시장점유율이 줄어들고 있어 불가피해 보이는 점도 있습니다

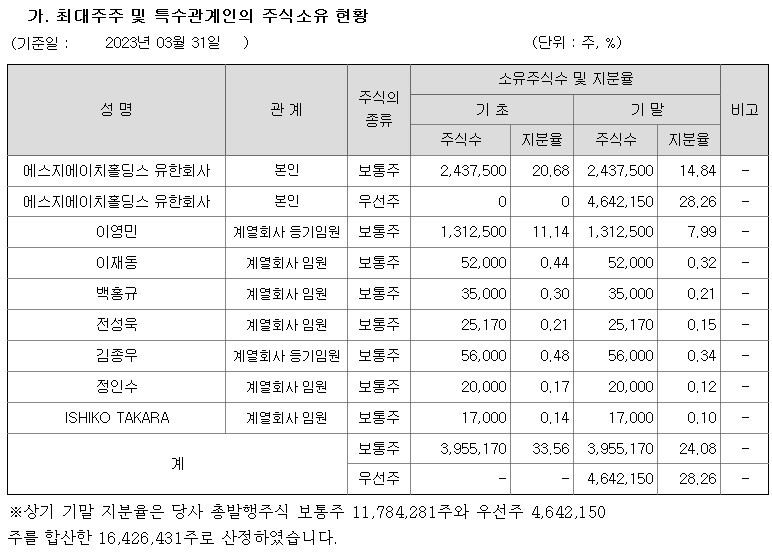

최근에 세경하이테크는 2차전지 소재 업체에 투자하면서 2차전지 소재 시장에 신규진출할 것으로 알려졌는데 최대주주인 이상파트너스가 포함된 사모펀드에서 주당 12,128원에 464만 2,150주의 상환전환우선주RCPS를 발행해 563억원을 조달하는 것으로 시설자금과 타법인취득자금으로 각각 250억원을 사용하고 63억원은 운영자금으로 사용할 예정입니다

세경하이테크는 지난달 설비 신설 계획을 통해 "2019년 글라스틱 및 폴더블 등 신규 사업을 위한 생산능력(CAPA)확보를 목적으로 베트남에 2공장 약 2만평을 매입했다"며 "여기에 글라스틱(PCPMMA)및 폴더블용 장비를 매입해 일부 시설 보완 투자를 추가 진행할 수 있다"고 전했는데 시설 보완 투자에 증자 자금 일부가 투입될 것으로 예상됩니다

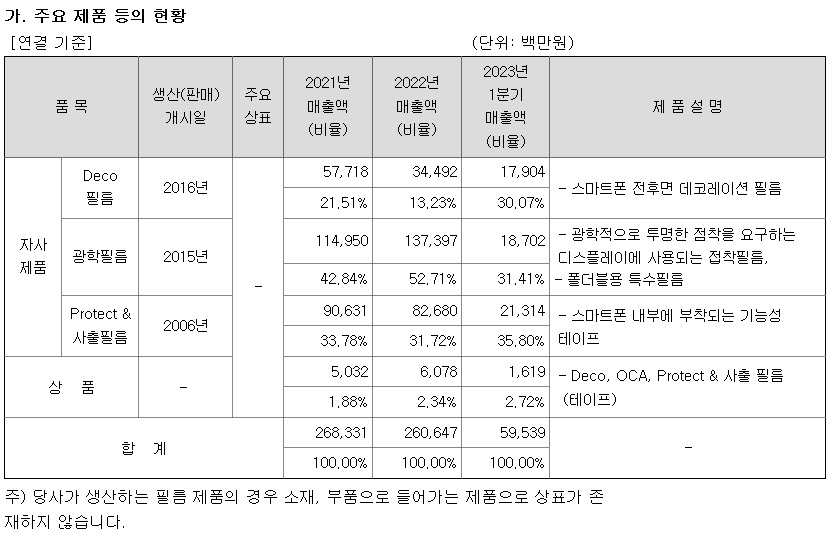

세경하이테크의 생산CAPA 증설로 매출외형도 성장할 것으로 예상되고 2차전지 소재쪽으로 신규시장이 열리면서 고객다변화에 수익이 증가할 것으로 기대되고 있습니다

세경하이테크의 주인이 바뀌면서 사업의 내용도 변화를 가져오고 기존의 수익구조에도 변화가 생겨 회사의 내용이 크게 변화할 것으로 보이는데 올 해 들어와 1분기 실적은 다소 아쉬움이 남지만 주가는 성장성을 반영해 꾸준히 우상향하고있는 모습입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 제롬 파월 미국 연방준비제도(연준·Fed) 의장 금리동결 시사 (0) | 2023.05.21 |

|---|---|

| 디아이 삼성전자 중국공장 반도체 테스트장비 가수요 발생(?) (0) | 2023.05.21 |

| 넥스트칩 삼성전자와 현대차 등 대기업 자동차 전장 투자 증가 수혜 기대감 (0) | 2023.05.20 |

| 교촌에프앤비 치킨 가격인상 효과 실적호전 기대감 (0) | 2023.05.20 |

| 삼성전자 미국 반도체지수 급등 장중 연중 최고치 경신 외국인 기관 쌍끌이 장세 (0) | 2023.05.19 |