안녕하세요

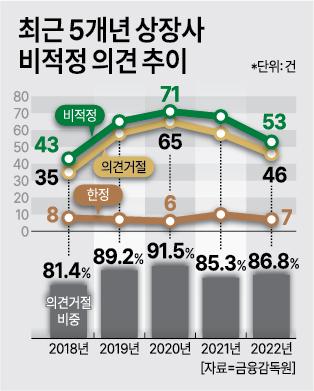

12월 결산법인들의 거래정지가 속출하고 있는데 감사보고서 상 감사의견 거절로 인해 상장폐지 사유가 발생하고 있기 때문입니다

시큐레터는 5일 감사보고서 제출 공시에서 2023사업연도의 재무제표에 대한 감사인으로부터 감사범위 제한으로 인한 의견 거절을 받았다고 공시했습니다.

시큐레터는 기술특례 상장을 통해 IPO에 성공하고 상장한지 7개월여 만에 상장폐지 위기에 내몰리게 된 것입니다

감사를 맡은 태성회계법인이 회계부정이 의심되는 징후를 발견에 이에 대해 회사가 소명할 것을 요구했지만 감사보고서 제출 기한까지 어떠한 조사보고서도 받지 못해 감사의견 거절을 준 것입니다

감사의견 거절은 한국거래소 규정상 상장폐지 사유에 해당하는 것으로 최대 1년간 개선기간을 부여할 수 있지만 이후 개선사항을 확인받지 못하면 상장폐지될 수 있습니다

콘택트렌즈 제조업체 인터로조도 ‘감사의견 거절’로 한국거래소로부터 거래정지 조치를 받았는데 외부감사인이 470억원이 넘는 재고자산에 의문을 표하면서 감사 범위 제한을 이유로 감사의견을 거절했습니다

아울러 인터로조는 최근 1조원에 달하는 몸값으로 경영권 매각을 추진하다 무산된 바 있어 매각 실패 사유가 불확실한 회계에 문제가 있었던 것이 아닌가 의구심이 들고 있습니다

인터로조의 외부감사인인 삼일회계법인은 지난 해 말 재고자산 477억 3000만원에 대해 의문을 제기하고 있는데 인터로조가 주장하는 재고자산의 실체에 대해 이를 증명할 자료가 부족하다고 보고 있는 것입니다

아울러 인터로조의 매출에 대해서도 의문을 제기하고 있는데 매출 인식시점에 대한 의문으로 매출의 사실여부를 의심하고 있는 것입니다

인터로조는 싯가총액 3,291억원에 달하는데 이번 감사의견 거절로 상장폐지 위험에 내몰리면서 투자자들에게 큰 손해를 가쟈다 줄 것 같습니다

인터로조 최대주주인 노시철 대표와 특수관계인들은 경영권 지분 35.18%를 국내 사모펀드PEF에 매각하려다 가격조건 1조원과 맞지 않아 무산된 것으로 알려졌는데 실제로 가격이 문제였는지 아니면 이번 외부감사인처럼 회계부정이 문제였는지는 정확히 알 수 없는 상황입니다

이외에도 엔케이맥스, 에이디칩스, 대산F&B, 웰바이오텍 등이 감사의견 거절로 상장폐지 위험에 내몰리게 되었습니다

시큐레터와 인터로조의 경우 정상적인 경영이 이뤄지는 기업으로 인식되던 상장사들이라 시장 충격이 클 수 밖에 없는데 시큐레터는 상장한지 1년도 되지 않아 상장폐지에 내몰려 IPO부실분석에 대한 비난이 나오고 있습니다

12월 결산법인의 감사보고서 제출 시즌이 되면 가급적 재무부실이 확실한 업체들은 피하는 것이 좋아 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 자율주행차 테슬라 로보택시 8월 8일 출시 예고 현대차도 로보택시 사업본격화 수혜 기대감 (0) | 2024.04.08 |

|---|---|

| 세토피아 감사범위 제한으로 인한 감사의견 거절 상장폐지 사유 발생 (0) | 2024.04.08 |

| LG전자 2024년 1분기 실적발표 어닝 서프라이즈 구독경쟁와 전장이 견인 (4) | 2024.04.07 |

| 삼성전자 2024년 1분기 잠정실적 발표 어닝 서프라이즈 증권사 목표주가 랠리 조짐 (0) | 2024.04.06 |

| 엔케이맥스 감사의견 거절 상장폐지 사유발생 (0) | 2024.04.06 |