https://youtu.be/OLJQhnBya2Q?si=1CTy6JRiPxRbnNv2

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

메타랩스가 계열사의 탈모관련사업과 인공지능Ai 관련 사업에다 의약품과 의료기기 유통 메디칼 기업 상장사 '에스메디'를 인수하면서 헬스케어 사업을 확대하는 모습을 보여주고 있습니다

메타랩스 측은 자회사 메타케어, 모모랩스를 통해 전국 미용성형 분야 최상위권 병원들의 MSO(병원경영지원) 사업을 진행 중에 있다고 하고 지금은 이런 병원컨설팅으로 가장 큰 매출을 올리고 있습니다

기존에 메타랩스의 주된 사업인 의류와 화장품 사업은 성장성도 부진하고 매출명맥만 겨우 유지하는 수준에서 이어지고 있고 이제는 경영컨설팅/헬스케어부문에서 (주)메타케어, (주)모모랩스, (주)모모부산이 주된 사업으로 올라서고 있습니다

메타케어는 병원컨설팅을 주요 사업으로 IT솔루션 개발, 부동산 임대 등 사업을 다각화하고 있는데 모발이식 중점 진료 병원인 모모성형외과의 토탈 탈모 헬스케어 파트너인 모모랩스를 자회사로 편입해 이를 통해 회사는 국내 1·2위 모발이식 중점 병원들과의 파트너십을 보유한 최대 규모의 탈모 전문 의료 컨설팅 기업으로 성장해 가고 있습니다

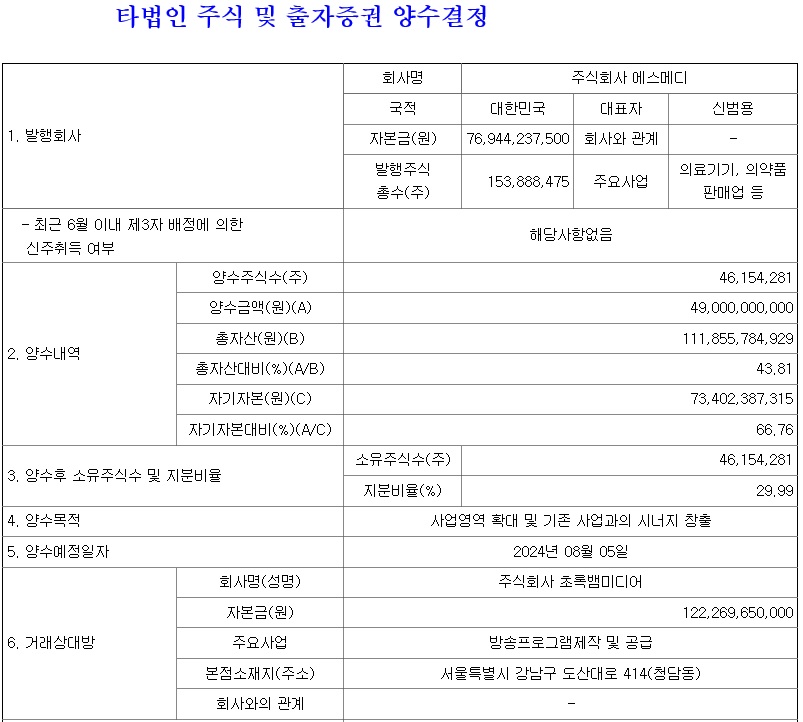

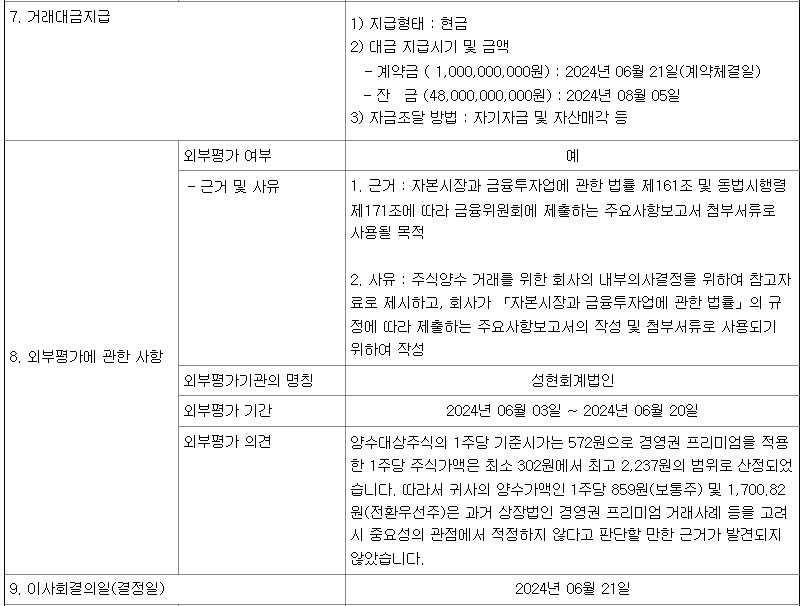

이번에 메타랩스는 초록뱀미디어의 종속회사인 에스메디의 경영권 지분 29.99%(4615만4281주)를 490억원에 인수하기로 계약했다고 공시하면 상한가로 급등했는데 의약품과 의료기기 유통업을 강화해 규모의 경제를 달성할 수 있을 것으로 기대되기 때문입니다

에스메디는 통증 클리닉 정형외과, 건강검진센터 등 의료기관에 조직 보충재, 인공관절 재료, 골대체제, 경추 보조기 등 의약품 및 의료기기와 의료소모품을 공급하는 의료 MRO(유지·보수·정비) 사업을 하고 있는데 지난해 에스메디는 매출 173억원, 영업 이익 10억원을 기록했고 올해 1분기 에스메디 매출은 전년 동기 대비 14% 늘어난 49억원, 영업 이익은 33% 증가한 4억원을 기록해 양호한 실적을 보여주고 있습니다

에스메디의 실적이 회사 매각을 위해 충실히 재무관리를 하고 영업 드라이브를 걸어 성취한 실적이라 메타랩스가 인수한 이후 이런 실적성장이 이어진다고 기대할 수는 없어도 최소한 인수할만한 회사를 인수한 것으로 평가될 순 있습니다

하지만 기존에 메타랩스가 해 오던 의료사업은 탈모에 국한된 것이었고 이번에 인수한 에스메디는 의료 MRO(유지·보수·정비) 사업이라 메타랩스가 잘 해 낼 수 있을 지 의문이 들기도 합니다

이번에 메타랩스가 큰 돈을 들여 에스메디를 인수하는데 자기자본 보다 부채를 끌어다 쓸 가능성이 높아 수익성이 떨어지는 상황에서 과연 인수비용을 부담하고 제대로 경영할 수 있을 지 의문인 상황입니다

기존에 메타랩스가 M&A를 할 때 주가가 반짝 급등하고 이후 줄기차게 내려 앉은 적이 있어 이번에도 그럴 것이라는 막연한 우려가 있으면서도 막대한 인수비용을 어떻게 조달하고 인수 후 경영을 잘 해갈지 의문이 들고 있는 상황입니다

투기에 주의하시기 바랍니다

'주식시장이야기' 카테고리의 다른 글

| 테슬라 일론머스크CEO 천문학적인 규모 스톡옵션 챙기고 대규모 인력구조조정 실시 (0) | 2024.06.23 |

|---|---|

| 제룡산업 한국전력 인도네시아 송전망 구축사업 진출 추진 수혜 기대감 주가 오버슈팅 우려 (0) | 2024.06.23 |

| GS글로벌 동해 심해 가스전 개발 수혜 가능성 묻지마 매수세 유입 중 (0) | 2024.06.23 |

| 엔비디아 주가 3%대 하락세 미국증시 싯가총액 1위 마이크로소프트(MSFT) 탈환 (0) | 2024.06.22 |

| 손마사요시 일본 소프트뱅크 회장 일본 라인야후 경영권 강탈 배후 (0) | 2024.06.22 |