안녕하세요

뉴욕증시는 이날부터 이틀간 열리는 연방준비제도(연준·Fed)의 연방공개시장위원회(FOMC) 회의를 앞두고 국채금리가 가파르게 오르면서 하락했습니다.

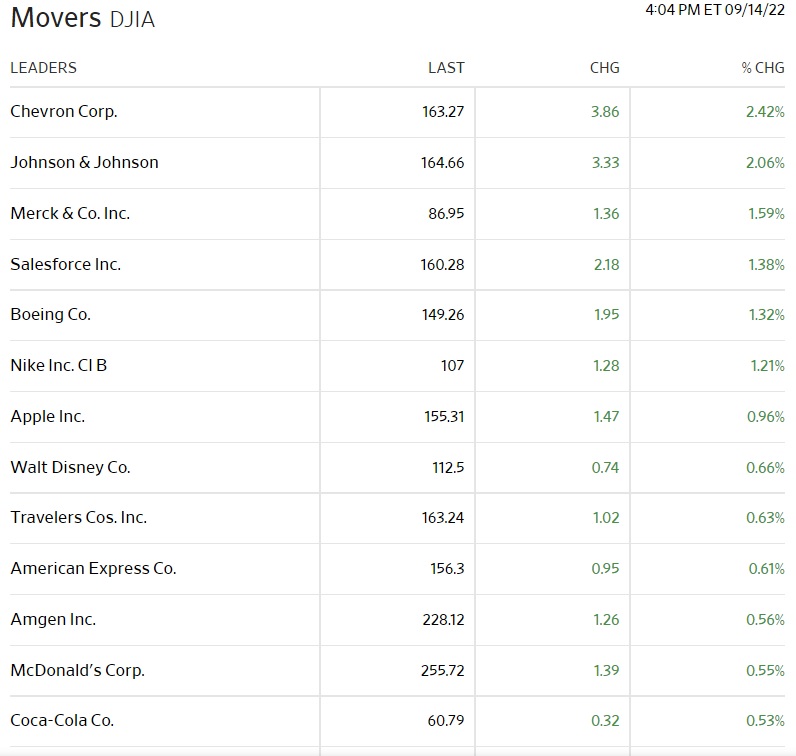

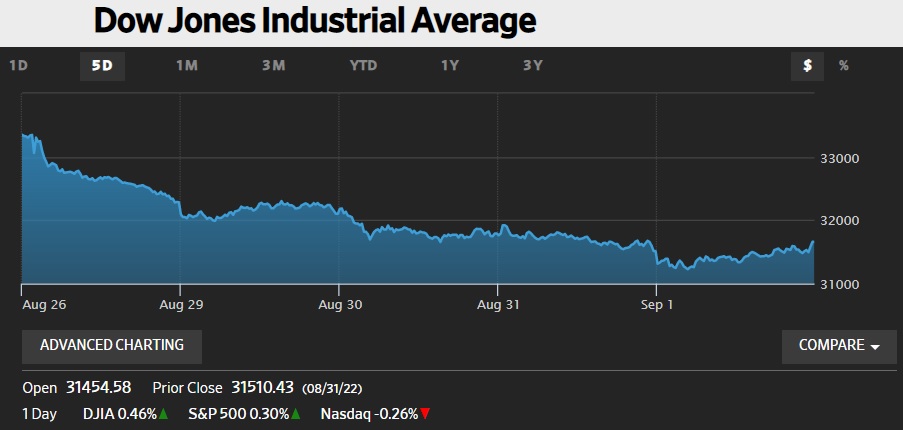

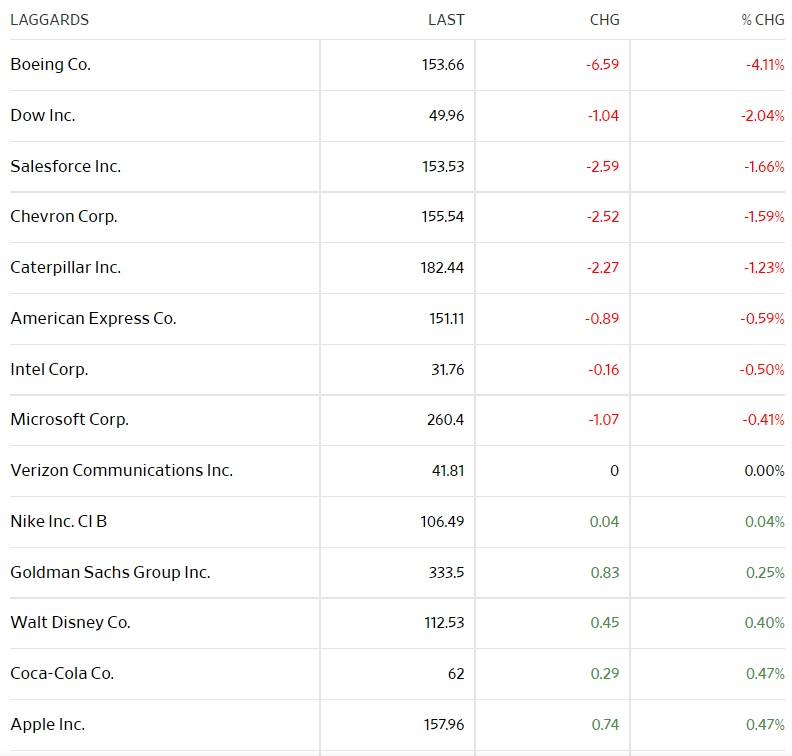

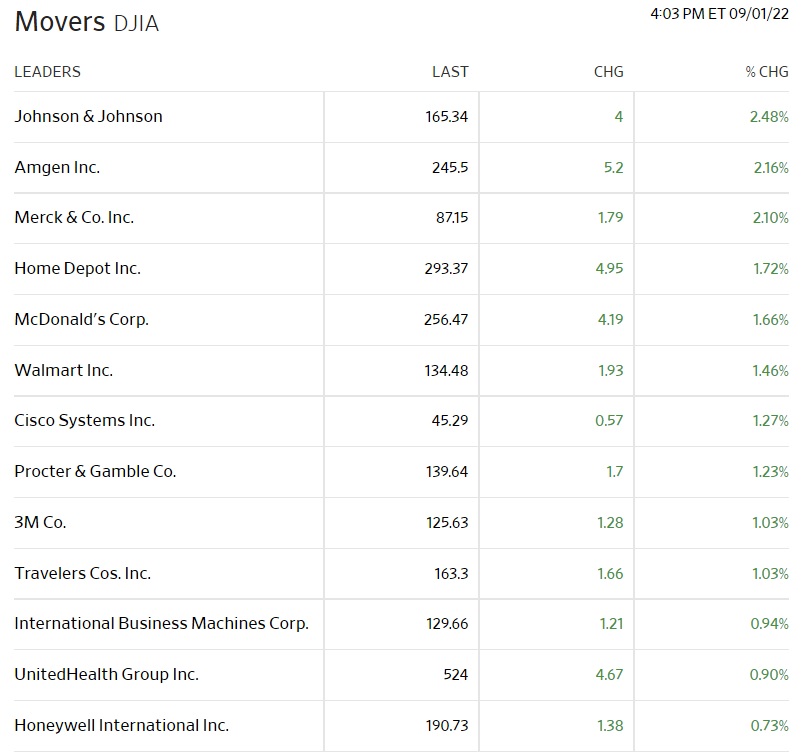

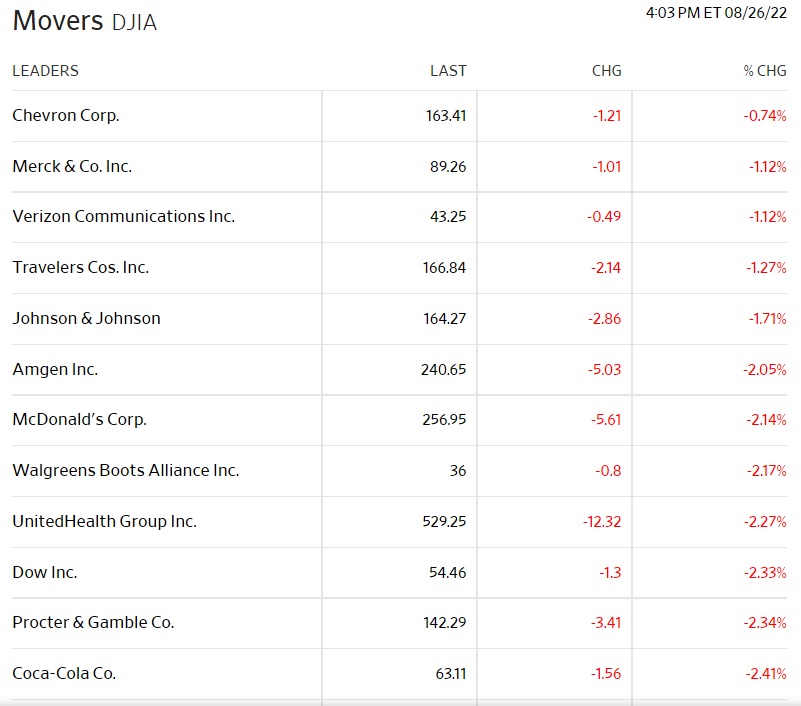

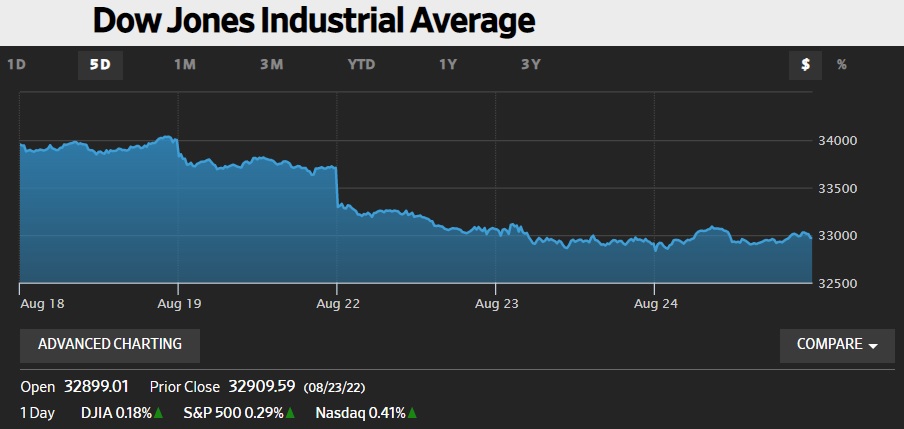

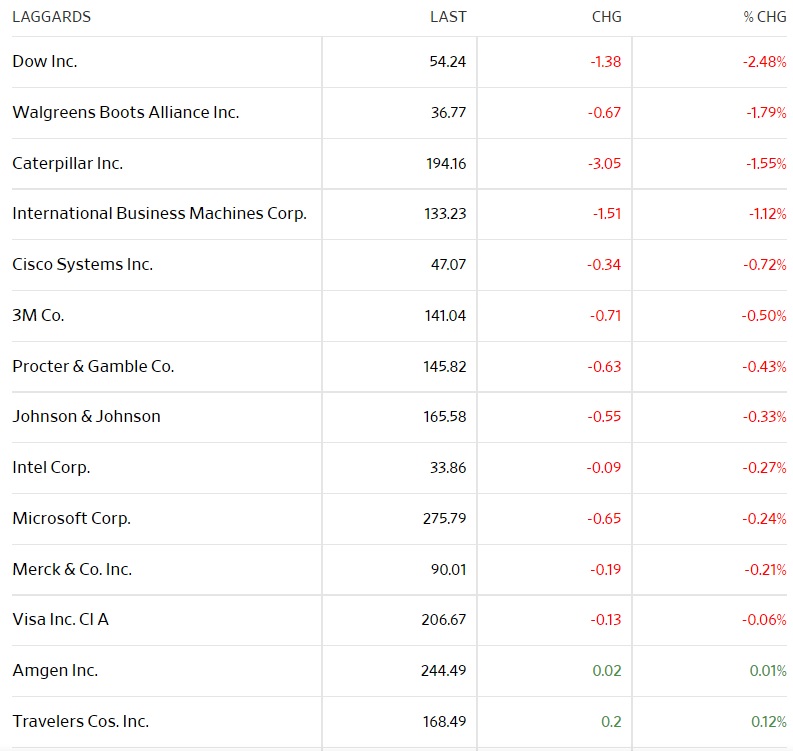

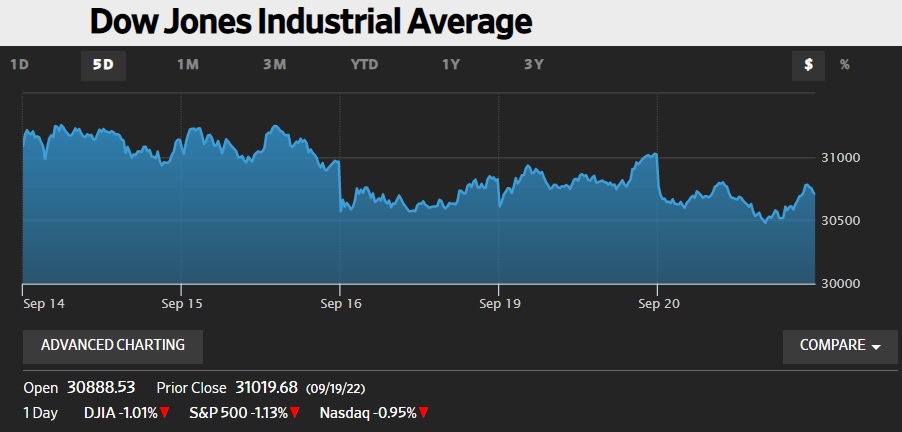

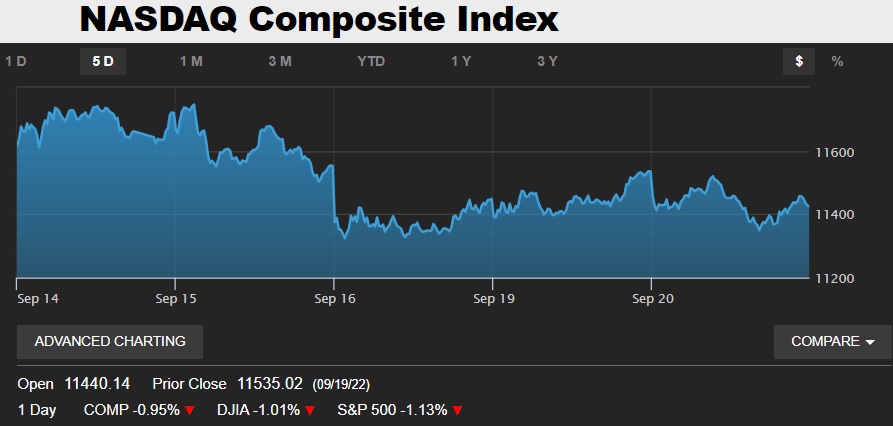

20일(미 동부시간) 뉴욕증권거래소(NYSE)에서 다우존스30산업평균지수는 전장보다 313.45포인트(1.01%) 하락한 30,706.23으로 거래를 마쳤고 스탠더드앤드푸어스(S&P)500지수는 전장보다 43.96포인트(1.13%) 떨어진 3,855.93으로, 기술주 중심의 나스닥 지수는 전장보다 109.97포인트(0.95%) 밀린 11,425.05로 장을 마감했습니다.

투자자들은 다음날 오후 2시(미국 동부 시간) 결과가 나오는 FOMC 금리 결정을 앞두고 국채금리가 가파르게 오르고 있는 점을 주시했는데 금리 선물 시장에 반영된 연준의 금리 인상 폭은 0.75%포인트로 연준이 이번에도 금리를 0.75%포인트 인상할 경우 3회 연속 '자이언트 스텝'을 밟는 것으로 금리부담을 높일 것으로 예상되고 있습니다.

다만 일각에서는 '울트라 스텝(1%포인트 인상)' 가능성도 열어둬야 한다고 주장하고 있어 불안감을 키우고 있습니다.

이날 FOMC 정례회의 결과를 하루 앞두고 스웨덴 중앙은행이 기준금리를 1%포인트 인상했고 지난 7월 캐나다 중앙은행이 기준금리를 1%포인트 인상한 이후 주요 중앙은행 중에 두 번째 1%포인트 금리 인상 행보입니다.

단기적으로 연준이 고강도 긴축을 계속할 것으로 예상되면서 국채금리가 단기물을 중심으로 가파르게 상승하고 있습니다.

2년물 국채금리는 4%를 돌파했는데 이는 2007년 10월 이후 처음으로 10년물 국채금리는 3.6% 수준까지 올라 2011년 4월 이후 최고치를 경신했습니다.

이탈리아 10년물 국채금리가 2013년 이후 최고치를 경신하는 등 유로존의 국채금리도 급등세를 보이고 있습니다.

스웨덴의 초고강도 금리 인상에 이어 미국의 추가 금리 인상을 앞두고 글로벌 중앙은행들의 동반 긴축 우려가 커지고 있기 때문인데 이번 주 22일에는 잉글랜드 은행과 스위스 중앙은행의 금리 결정도 예정돼 있습니다.

투자자들은 연준의 연말 금리 전망치가 어디까지 높아질지도 주목하고 있습니다

이번 회의에서는 연준 위원들의 금리 전망치를 담은 '점도표'와 경제 전망도 함께 발표하는데 지난 6월에 위원들은 연말에 금리가 3.4%까지, 내년 말에는 3.8%까지 오를 것으로 예상했습니다.

이미 많은 전문가가 올해 말에 기준금리가 4%를 약간 웃돌 것으로 예상하고 있는데 현재 미국의 기준금리 목표치는 2.25%~2.5%이며 이번 회의에서 금리를 0.75%포인트 인상할 경우 금리 목표치는 3.00%~3.25%로 높아지게 됩니다.

미국 자동차 업체 포드가 물가 상승에 따른 부품 가격 상승과 공급망 문제로 인해 3분기에 10억 달러의 추가 비용이 발생할 것이라고 밝힌 점은 시장의 우려를 키웠습니다.

포드는 부품 부족으로 미완성차 재고가 예상보다 많은 4만~4만5천 대에 달할 것으로 추정했는데 포드의 주가는 12% 하락했고 이는 2011년 이후 최대 하락률로 포드의 시가총액은 하루 동안 70억 달러가량 증발했습니다.

앞서 배송업체 페덱스가 경기침체를 우려해 실적 경고를 내놓은 이후 투자자들은 기업들의 실적 전망 하향이 이어질지를 주목해왔습니다.

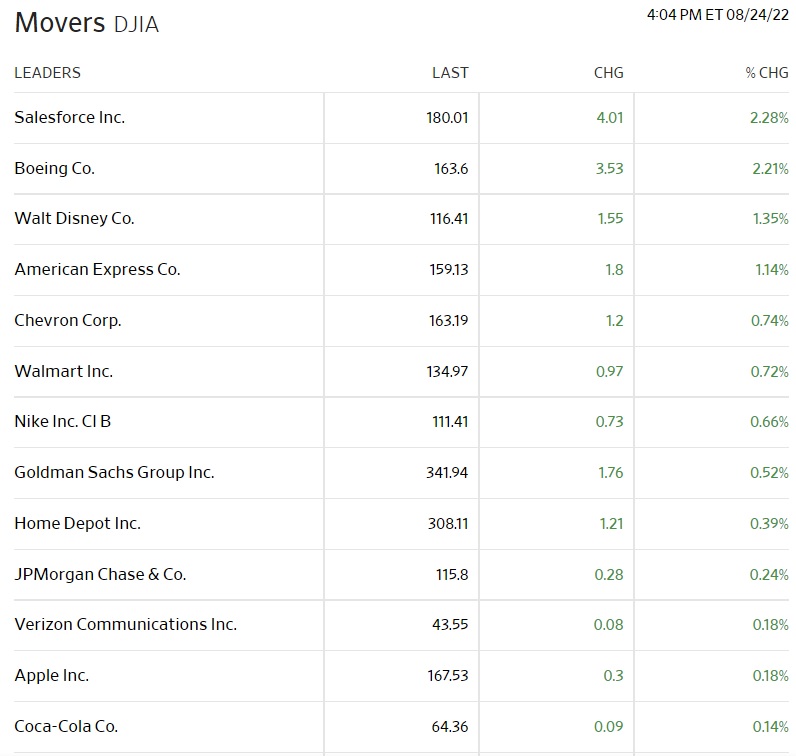

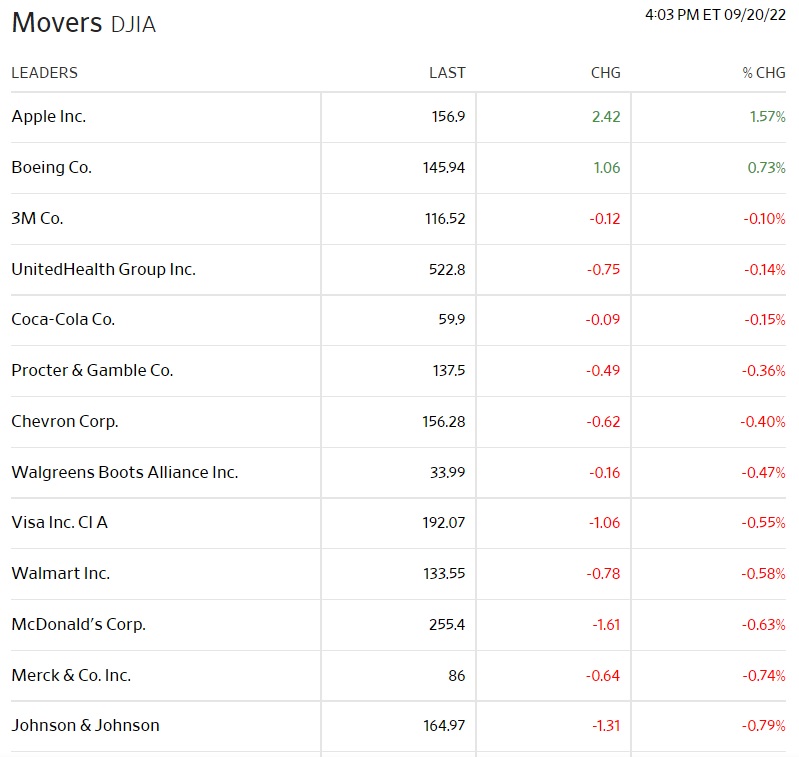

마이크로소프트는 분기 배당을 9.7% 올린 주당 68센트로 상향했다고 밝혔으나 주가는 0.8%가량 하락했습니다.

소매업체 갭은 직원 500명가량을 감원하기로 했으며 이 같은 소식에 주가는 3% 이상 하락했습니다.

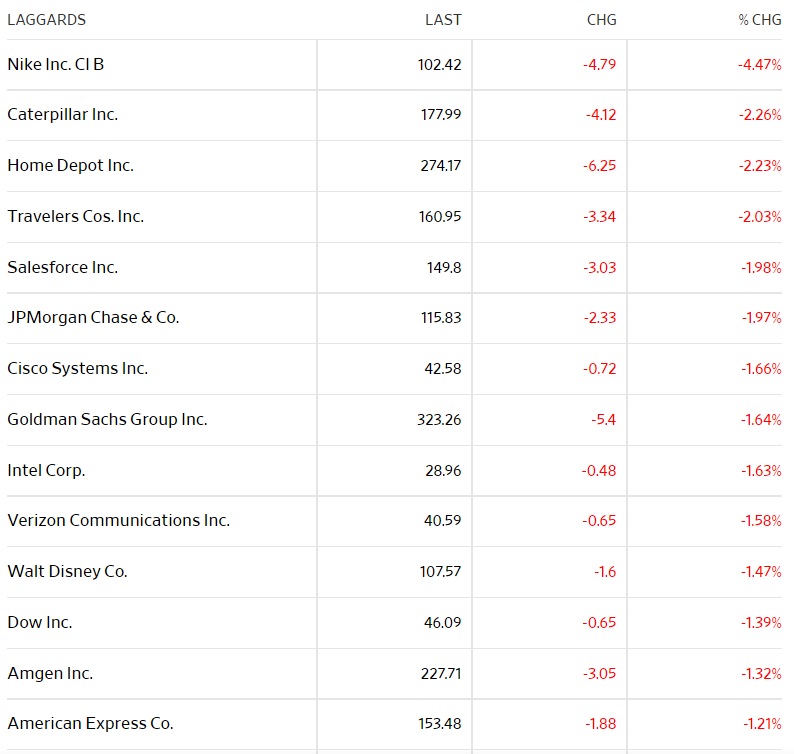

S&P500지수내 11개 업종이 모두 하락했고, 부동산 관련주가 2% 이상 떨어졌고 자재(소재), 임의소비재, 통신, 금융 관련주도 1% 이상 하락했습니다.

주택 지표는 다소 엇갈린 신호를 줬는데 미국의 8월 신규 주택 착공 실적은 전달보다 12.2% 증가한 연율 157만5천 채를 기록했고 이는 전문가들의 예상치인 145만채를 웃도는 수준인 반면, 신규주택 착공 허가 건수는 연율 151만7천 채로 전월보다 10.0% 감소해 이는 시장 예상치인 160만채를 밑돈 것입니다.

뉴욕증시 전문가들은 이번 회의가 예상보다 매파적일 수 있다는 우려와 그에 따른 국채금리 상승 등이 주가에 부정적인 영향을 미쳤다고 말했습니다.

크레셋 캐피털의 잭 애블린은 CNBC에 10년물 국채금리가 더 오른 것이 주식시장의 혼란에 일조했다고 말했습니다.

그는 "투자자들이 0.75%포인트의 금리 인상 가능성을 꽤 잘 소화하고 있으나 기자회견에서 파월이 극도로 매파적일 수 있다는 우려가 일부 있다"라고 말했습니다.

시카고상품거래소(CME) 페드워치에 따르면 연방기금(FF) 금리 선물 시장에서 연준이 9월에 금리를 0.75%포인트 인상할 가능성은 84%에 달했고 1%포인트 인상 가능성은 16%를 나타냈습니다.

시카고옵션거래소(CBOE) 변동성 지수(VIX)는 전장보다 1.40포인트(5.43%) 오른 27.16을 나타냈습니다.

미 국채금리가 밀어올려지고 있는 것은 저금리 시대가 확실히 조종을 울렸다는 증거로 지금 미국 자본시장은 서브프라임모기지론 사태 이전으로 복귀하고있는 것으로 최근 10여년의 저금리 시대는 이제 완전히 끝난 것입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 한미약품 포지오티닙 비소세포폐암 치료제 미국 FDA 안정성과 효능에 대한 의문 제기 폭락세 (0) | 2022.09.21 |

|---|---|

| 삼성전자 갤럭시워치 손목화상 환자 속출 집단소송 가능성 (0) | 2022.09.21 |

| 아이큐어 총 799억9995만원 규모 주주배정 후 실권주 일반공모 방식 유상증자 공시 하한가 (2) | 2022.09.20 |

| 에이에프더블류 테슬라 중국 상하이 공장 생산 능력 확장 완료 수혜 (0) | 2022.09.20 |

| 아모그린텍 호주 광산 전기기관차 리튬인산철 기반 배터리 솔루션(ESS) 공급 부각 급등세 (0) | 2022.09.20 |