안녕하세요

우리금융지주가 10년만에 다시 종합증권사를 자회사로 갖게 되었습니다

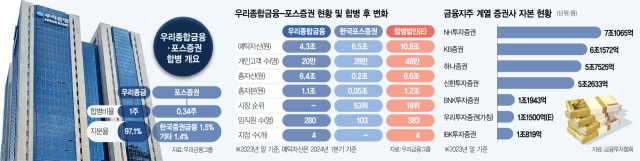

우리종합금융과 한국포스증권의 합병으로 탄생하는 합병 증권사는 출범과 동시에 업계 18위 중형 증권사로 이름을 올리게 되었습니다

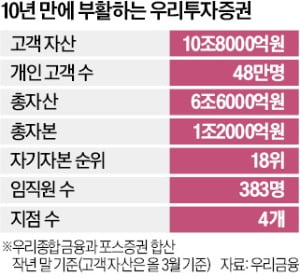

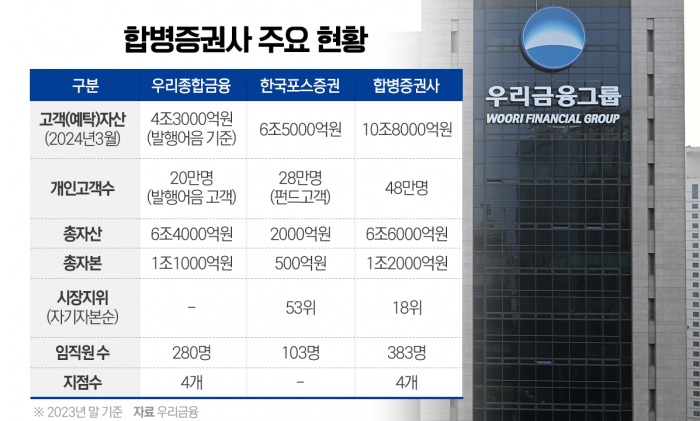

우리금융그룹의 새로운 증권사인 ‘우리투자증권’은 우리종금의 자기자본 1조 1000억 원과 포스증권의 자기자본 500억 원을 합쳐 총 1조 1500억 원 규모의 증권사로 탄생합니다.

자기자본 기준으로 지난해 말 기준 업계 17위인 BNK투자증권(1조 1943억 원)과 18위인 IBK투자증권(1조 819억 원) 사이에 자리 잡게 됩니다.

이로써 우리금융지주는 보험사를 제외하고 금융지주 포트폴리오를 모두 갖추게 됐습니다

10년전 우리금융지주를 민영화하는데 몸값을 낮춘다고 우리투자증권을 NH농협금융지주에 매각한 것이 얼마나 한심한 생각이었는지 알 수 있습니다

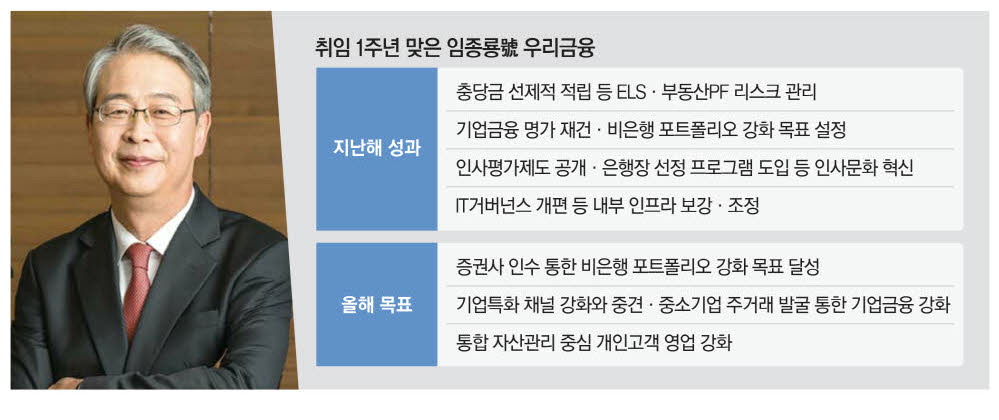

임종룡 우리금융 회장은 2014년 당시 NH농협금융 회장으로 우리투자증권을 인수했지만 이번에는 우리금융 회장으로서 새로운 증권사를 출범시킨게 웃기도 합니다

포스증권은 현재 3700개 이상의 펀드 상품을 판매하는 국내 최대 규모의 온라인 펀드 전문 플랫폼으로 개인 고객 28만 명, 고객 자금 6조 5000억 원을 확보했고 우리종금은 총자본 1조 1000억 원으로 고객 20만 명, 예탁 자산 4조 3000억 원을 보유하고 있습니다

우리금융은 새 증권사의 사업 영역을 리테일, 세인즈앤드트레이딩(S&T) 등으로 확대할 계획으로 개인 주식거래 등은 추가 라이선스 확보를 통해 올해 말이나 내년 초에 가능할 것으로 보입니다

증권시장이 점점 포화되어 가는데 중형증권사가 탄생하게 되어 증권시장의 경쟁이 더 치열해 질 것 같습니다

우리금융지주가 증권업에 진출해 과연 어떤 실적을 내놓을 지 귀추가 주목되고 있습니다

우리금융지주는 보험사만 인수하면 이제 금융지주로 진용을 제대로 갖추게 되는 상황입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 스카이문스테크놀로지 중국 전구체 기업 대규모 투자유치 3일 연속 상한가 (0) | 2024.05.05 |

|---|---|

| CJ CGV 수익성 개선 가속화 극장 임대차 계약 해지 1분기 실적 기대감 (0) | 2024.05.04 |

| 에이에프더블류 삼성SDI P6 각형 배터리 수요 증가 수혜 기대감 (0) | 2024.05.03 |

| 하이브 1분기 실적발표 어닝쇼크 민희진 대표 경영권분쟁 진흙탕 싸움 (0) | 2024.05.03 |

| NAVER 1분기 실적 발표 어닝 서프라이즈 일본 라인 경영권 상실 시 미래성장성 훼손 (0) | 2024.05.03 |