링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

대한항공의 1분기 실적이 한국방문 외국인 관광객 증가로 인해 어닝서프라이즈를 기대할 수 있을 것으로 보이는데 미국과 이스라엘의 이란 공습으로 국제유가가 급등하면서 모처럼의 호기를 날리나 했지만 트럼프 미국 대통령의 전쟁 조기 종전 발언에 국제유가가 안정세를 나타내고 있어 실적기대감을 다시 키워주고 있습니다

국제유가가 미국과 이란 전쟁 개전과 이란 혁명수비대의 호르무즈해협 봉쇄령에 천정부지로 치솟으로 서부텍사스산중질유WTI는 순시간에 U$100불을 돌파하며 항공유 비용 상승 우려를 낳았지만 트럼프 미국 대통령의 전쟁 조기 종전 발언과 주요 7개국G7의 비축유 방출 검토에 하향 안정화되고 있습니다

전월 국내 공항의 국제선 여객 수는 약 842만 명으로 전년 동기 대비 12% 증가하며 여행 수요가 회복세를 나타내고 있고 일본 노선 여객 비중은 28%까지 확대됐고 중국 노선도 24% 이상의 증가율을 기록해 주요 시장의 회복세가 뚜렷한 모습을 보였습니다.

항공업는 항공유 원가 비중이 약 30% 정도로 국제유가가 하향 안정화되면 원가부담이 줄어들어 수익성을 빠르게 개선해 갈 수 있습니다

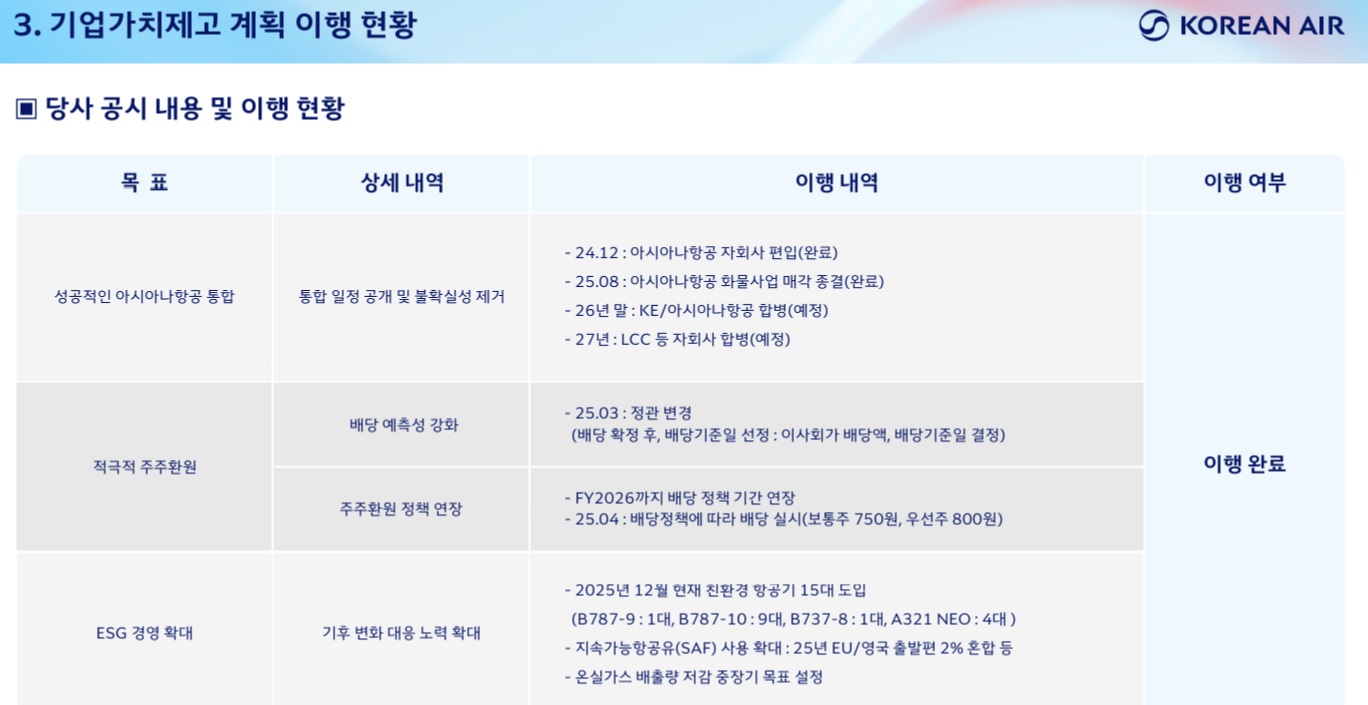

최근 대한항공은 회사채 3년물 2000억원과 5년물 500억원 등 총 2500억원을 목표 모집액으로 수요예측을 실시하여 총 6950억원의 주문을 받는데 성공해 통합 국적기를 띄우기 위한 실탄 마련에 성공했습니다

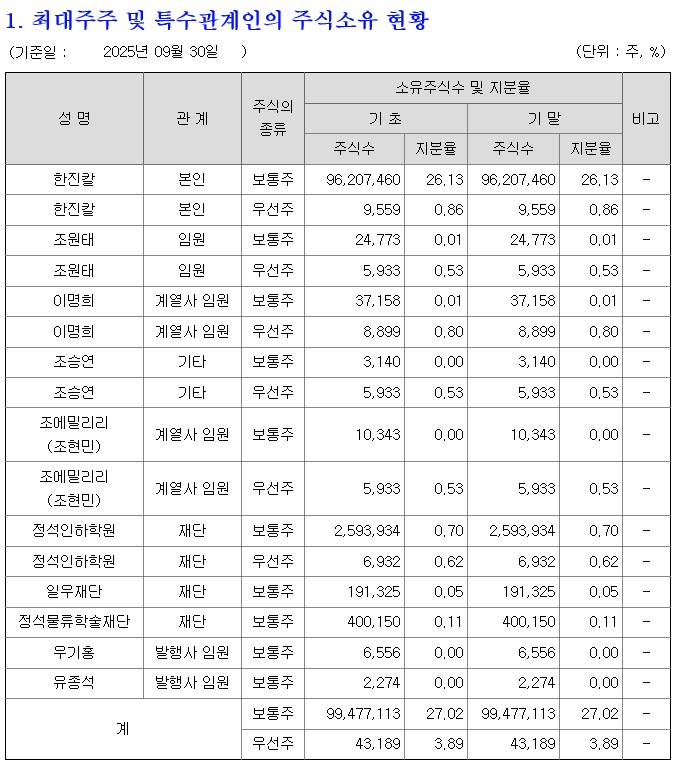

하지만 대한항공의 총 차입금은 지난 2023년 말 10조9569억원에서 지난해 9월 말 21조3598억원으로 2배 가까이 늘었고 이에 따른 차입금의존도는 같은기간 36%에서 43.8%로 7.8%포인트(p) 상승해 재무리스크가 커진 상황입니다.

신규 항공기 도입 과정에서 리스부채가 본격적으로 인식되면서 실질적 차입 부담을 나타내는 순차입금도 지난해 9월 말 15조원으로 전년 말 12조5000억원 대비 20% 증가한 상황입니다

대한항공의 지난해 연결기준 영업이익은 1조1136억원으로 전년 2조1102억원 대비 47.2% 감소했고 당기순이익은 6473억원으로 같은 기간 대비 53.2% 급감했습니다

하지만 올해 들어와 중국인과 일본인의 한국 방문이 급증하고 있어 여객사업에서 대규모 수익증가 기대감이 커지고 있고 방위사업에서 작년 대한항공의 군용기 MRO 신규 수주 확보로 올해 진행률 인식 확대에 따른 실적기여도가 높아질 것으로 기대되고 있습니다

3월 21일 예정된 방탄소년단BTS의 광화문 공연으로 3월에도 우리나라를 찾는 외국인관광객들이 증가할 것으로 보여 1분기 실적 기대감을 키워주고 있습니다

대한항공의 2025년 연간 실적기준 적정주가는 26,000원으로 평가되고 있는데 1분기 실적호전으로 목표주가는 더 올라갈 것으로 기대되고 있습니다

대한항공과 아시아나항공의 통합 국적기가 연말 출범을 준비하고 있고 조원태 회장도 확실한 원팀에 자신감을 보이고 있어 통합 국적기로 규모의 경제를 달성하고 글로벌 캐리어들고 경쟁하는 회사로 성장할 것입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 이데일리TV 마켓나우3부 돈되는 섹터 & 테마 2026년 3월 10일 방송 남북경협주 아난티 제이에스티나 현대엘리베이터 (0) | 2026.03.11 |

|---|---|

| 이데일리TV 마켓나우3부 돈되는 섹터 & 테마 2026년 3월 10일 방송 원전주 두산에너빌리티 현대건설 우리기술 대우건설 (0) | 2026.03.11 |

| 삼성전자 주주가치 극대화 자사주 8700만주 상반기 소각 계획 (0) | 2026.03.10 |

| 대우건설 해외 원전 건설 참여 미국 원전 르네상스 수혜 기대 (0) | 2026.03.10 |

| 포메탈 로봇과 풍력발전 핵심부품 감속기 생산 방산용 단조품 생산 성장기대감 (0) | 2026.03.09 |