안녕하세요

노을은 혈액 및 암 진단 분야의 온디바이스 AI 솔루션 "miLab™(마이랩)"을 생산ㆍ판매하는 기업입니다.

노을이 자체 개발한 miLab™은 현미경 기반의 병리학 검사에 필수적인 전문 인력과 진단 검사 인프라가 부족한 환경에서도 진단 검사 수행을 가능하게 만드는 솔루션입니다

노을은 miLab™을 통해 "세상에서 가장 작은 진단검사실" 제공을 목표로 하고 있어 의료시설이 낙후된 곳에서도 감염병 진단이 가능케 합니다

노을은 28일 미국 식품의약국(FDA)으로부터 시설등록(Establishment Registration)과 자사의료기기 4개 품목(miLab™ Platform, miLab™ Cartridge MAL, miLab™ Cartridge BCM, SafeFix™)에 대한 1등급 의료기기 제품등록을 완료했다고 알리면서 저가매수세가 몰려와 상한가를 만들었습니다

노을은 이번 FDA의 제품등록을 통해 미국 진단시장 진출을 준비하고 있는데 또다른 마이랩 솔루션에 대한 510(k) 승인 절차를 진행 중에 있습니다

이번 등록으로 노을은 해당 제품의 미국내 판매가 가능해졌으며, 노을의 제품이 미국 FDA의 엄격한 품질 관리 및 안전 기준을 충족했음을 보여주는 절차로 미국 시장 진출을 본격적으로 시작한다는 점에서 큰 의미를 가진다고 회사측은 설명했습니다

노을 진단 제품의 기반이 되는 핵심 플랫폼을 구성하며, 말라리아, 혈액 분석, 자궁경부암 등 각 솔루션에 대한 분석 소프트웨어가 애드온(Add-on) 형태로 추가되며 제품의 진단 기능을 높이고 있어 실적개선 기대감을 키워주고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 삼성전자 2025년 사장단 인사 변한 것 없는 안정형 인사 (0) | 2024.11.28 |

|---|---|

| HLB 리보세라닙 미FDA 간암신약 도전 막연한 기대감이 만들어낸 이상한 기적 (0) | 2024.11.28 |

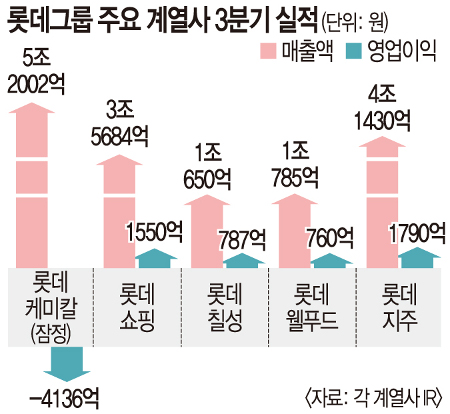

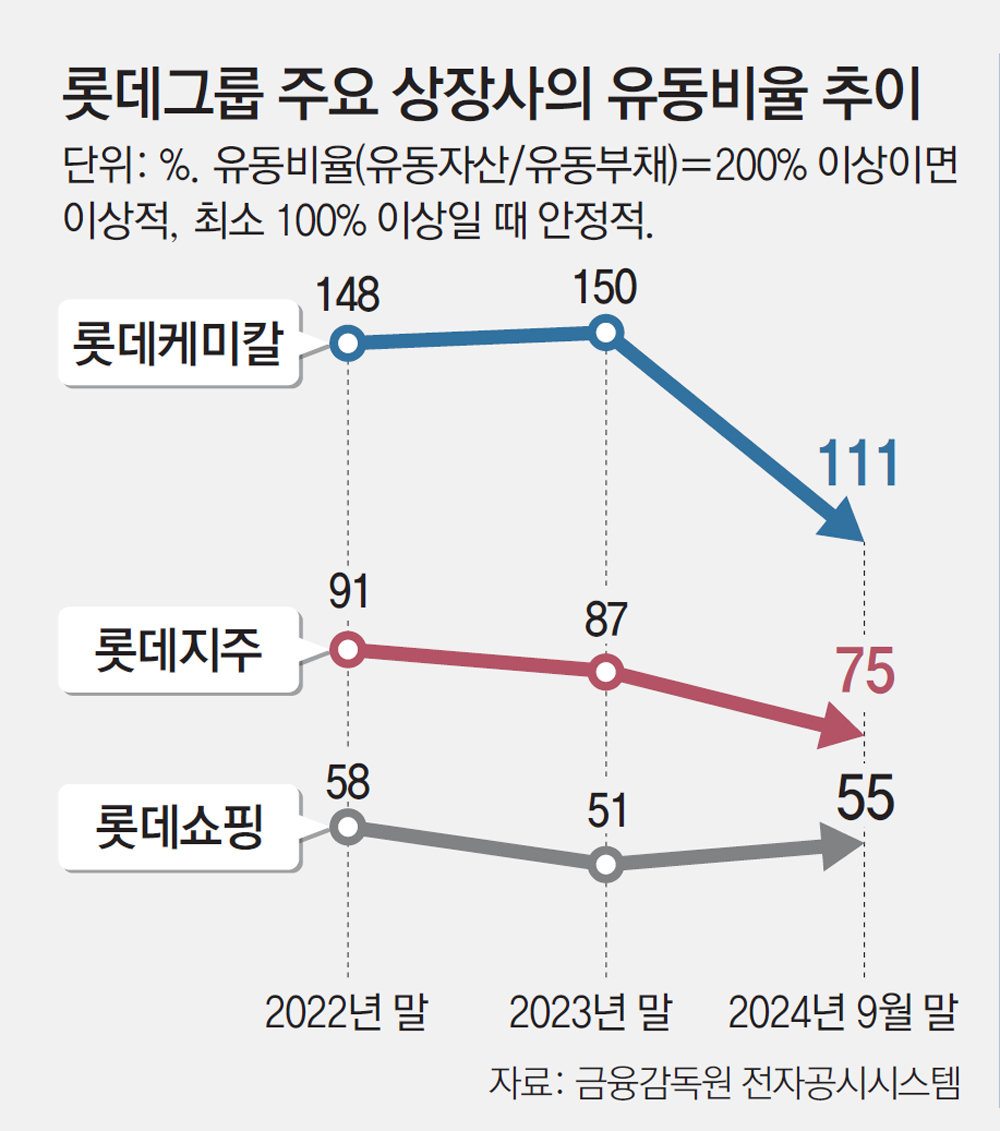

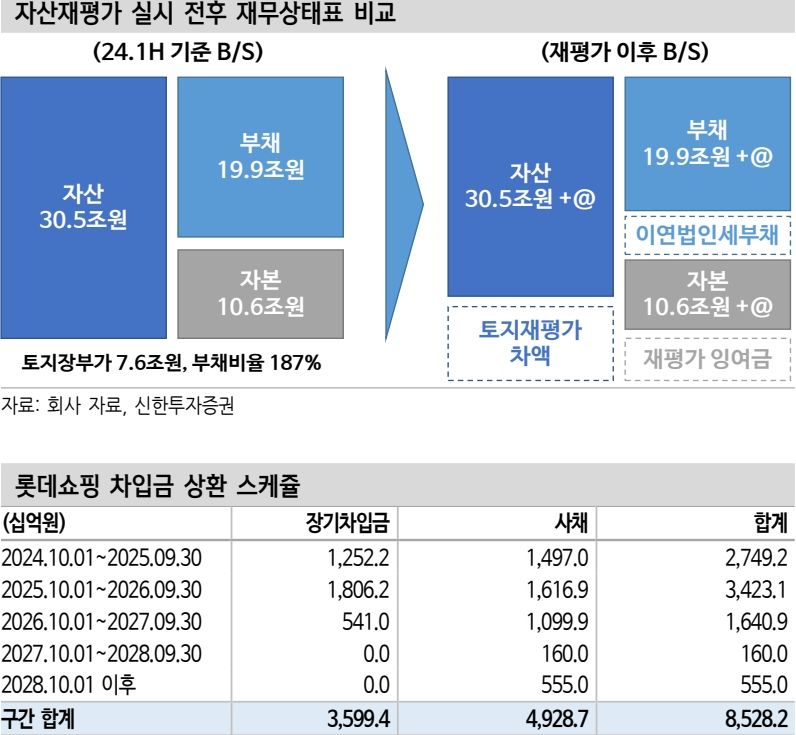

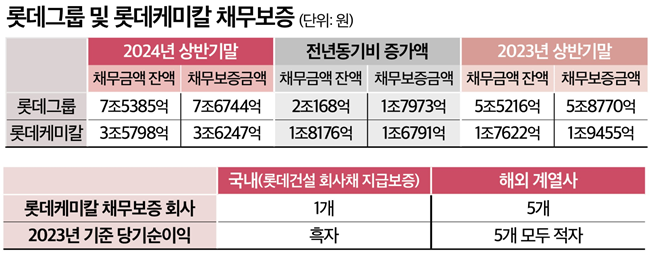

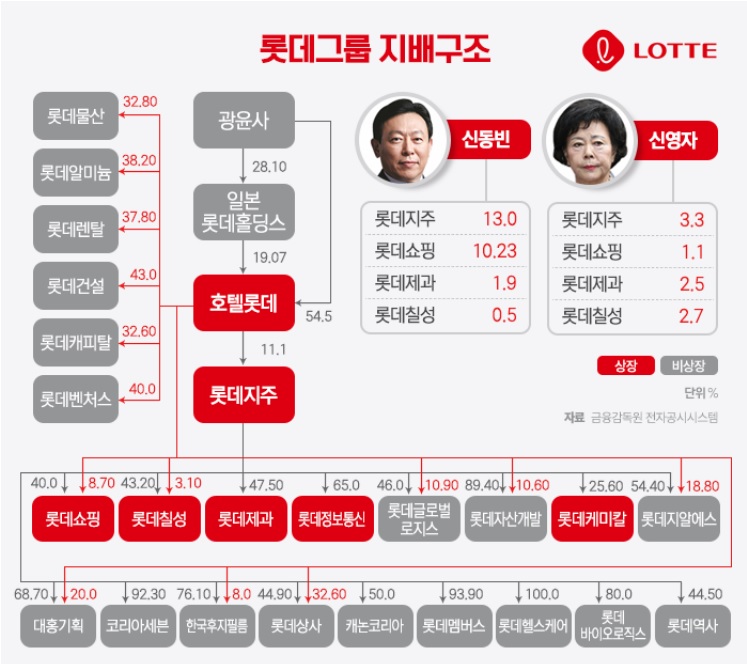

| 롯데그룹 대규모 임원인사 유동성 위기 극복 비용절감 롯데칠성 서초동 부지 매각설 (0) | 2024.11.28 |

| 브랜드엑스코퍼레이션 최대주주 부부 이혼 매각설 경영권 분쟁 가능성 (3) | 2024.11.27 |

| 윤석열 정부 우크라이나 살상무기 제공 가능성 러시아 강력 반발 러시아시장 상실우려 (8) | 2024.11.26 |