안녕하세요

대신증권은 8일 CJ ENM에 대해 투자의견 매수와 목표가 21만원을 제시했는데 3분기 양호한 이익을 내놓을 것으로 예상되는 가운데 티빙의 투자 성과도 기대 이상으로 나타났다는 판단때문인데 3일전 15만원할 때 이런 보고서를 내놓았을면 좋았을텐데 3일간 12%나 급등한 후에 이런 보고사를 내놓는 것은 무슨 의미일까요?

3분기 CJ ENM은 매출액 9300억원, 영업이익 784억원으로 지난해 같은 기간보다 각각 16%, 10% 늘어날 것으로 예상되는데 방송 부문에선 매출액 4700억원, 영업이익 452억원으로 지난해 같은 기간보다 각각 26%, 55% 증가해 분기 기준 역대 최고 이익을 낼 것으로 추정됩니다

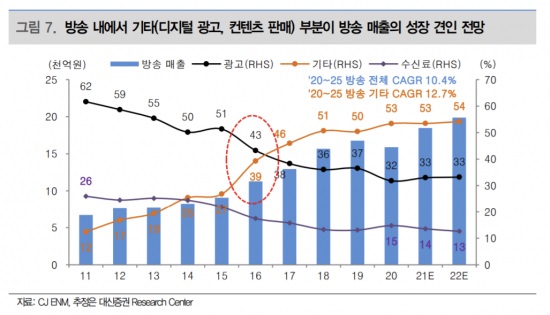

TV 광고는 지난해 부진했지만, 지난해 4분기 8%, 1분기 25%, 2분기 30% 성장에 이어서 3분기에도 21%대의 빠른 회복을 달성할 것으로 예상되는데 디지털 광고 부문은 17% 성장해 고성장을 지속하면서 방송 매출의 26%까지 확대될 것으로 전망됩니다.

커머스 부문은 매출액 3500억원, 영업이익 338억원을 기록할 것으로 예상되는데 영업이익은 지난해 대비 20% 줄어들 것으로 보이는데, TV는 1년전 대비 8% 감소해 6개 분기 연속 감소세를 보일 것으로 추산되고 디지털 부문은 14%대의 높은 성장세를 보이겠지만 커머스 경쟁이 심화되고 있어 영업이익률은 10%대로 부진할 것으로 예상됩니다.

영화부문은 영업적자 18억원을 기록할 것으로 예상되지만 1년 전 대비 23억원 증가할 것으로 추정되는데 ‘발신 제한’ 등 3편의 투자·배급과 전국 관객수 2000명 달성으로 적자 폭은 축소될 것으로 예상됩니다.

회사는 올해 초 영업이익 예상 전망치를 2500억원으로 제시한 이후 3000억원으로 상향했지만, 하반기 영업이익은 1200억원으로 상반기 대비 크게 감소하는 수준을 제시했습니다.

김회재 대신증권 연구원은 “하반기부터 본격적으로 티빙 오리지널 컨텐츠 투자 확대에 따른 비용 부담으로 이익이 주춤할 것이란 전망이 반영됐지만, 투자 성과는 기대 이상으로 나타났다”고 설명했습니다.

상반기 ‘당신의 운명을 쓰고 있습니다’에 이어서 ‘마녀 식당으로 오세요’, ‘유미의 세포들’, ‘환승연애’ 등 본격적으로 오리지널 콘텐츠에 대한 투자를 시작한 가운데 연간 투자 목표인 1000억 이내에서 투자를 효율적으로 진행 중인 것으로 예상됩니다.

티빙 가입자는 지난해 말 75만명에서 올해 3분기엔 180만명으로 기대 이상인 것으로 추정되는데 연말 가입자는 목표치인 200만명을 넘어서는 230만명을 기록할 것으로 전망됩니다.

티빙에 대한 투자 대비 성과가 기대이상이어서 올해 영업이익은 3400억원으로 수정 가이던스인 3000억원으로 웃돌 것으로 기대됩니다.

김회재 연구원은 “티빙의 초기 성과는 긍정적이지만 올해 11월 디즈니+의 한국 상륙에 대응하기 위해 넷플릭스는 오리지널 콘텐츠를 확대하고 있고 웨이브, 시즌 등 국내 OTT들도 투자를 확대 중”이라며 “티빙의 성과가 지속될지는 모르지만 조금 더 지켜봐야 할 것”이라고 말했습니다.

실적에 대한 주가반영은 늘상 있어 왔는데 애널리스트들의 보고서는 주가가 오른 후에 추격매수하라고 목표주가를 높여 제시하는 경우가 많아 사도 되나 망설여지는 경우가 많습니다

CJ ENM의 사업들은 코로나19 위기가 줄어들수록 수익이 나는 시장이기 때문에 코로나19백신접종률이 올라가고 포스트 코로나에 대한 기대감이 커지면서 실적도 동반 강세를 나타내고 있는 것 같습니다

올 해 반기 실적을 놓고 보면 주가가 형평없이 저평가되어 있는 것은 사실이지만 아직 코로나19에대한 위기가 끝난 것이 아니기 때문에 아직은 망설여지는 것도 같아 보입니다

리스크를 테이크하고 수익을 탐하는 용작들이 나서는 시기같습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 삼성전자 2021년 3분기 실적 사전예시 어닝 서프라이즈 하지만 시장참여자들은 유동성 장세가 저무는 것을 주목하고 있다 (0) | 2021.10.08 |

|---|---|

| 한국형 우주발사체 누리호 관련주 발사 카운트 다운에 기대감 고조 (0) | 2021.10.08 |

| 김범수 카카오의장 국감출석 골목상권 철수 케이큐브홀딩스 사회적 기업전환 약속 (0) | 2021.10.07 |

| NHN 신생 스타트업 기술탈취 의혹 권칠승 중기벤처기업부 장관 조사 국감 답변 (0) | 2021.10.07 |

| 덱스터 K컨텐츠 몸값 상승에 핵심 기술보유 부각 상한가 (0) | 2021.10.07 |