안녕하세요

부동산 경기가 침체되고 금리인상이 지속되면서 부채가 많은 기업들은 재무구조 개선을 위한자금 마련에 나서고 있는 모습입니다

부채비율이 2022년 연말 기준 약 400%가 넘고 있는 태영건설도 부동산PF 상환에 어려움을 겪고 있는 자회사들을 대신해 부동산PF 상환자금을 대주다보니 급속도로 보유 현금이 고갈되고 있는 상황입니다

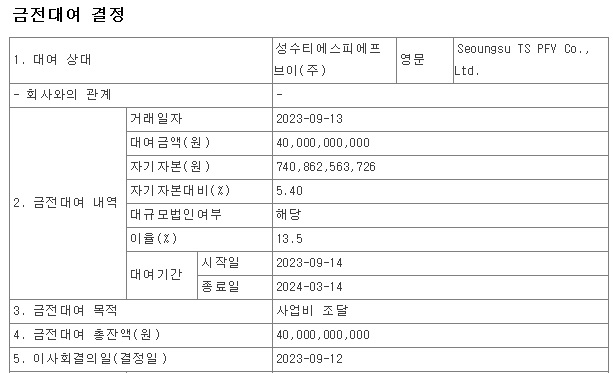

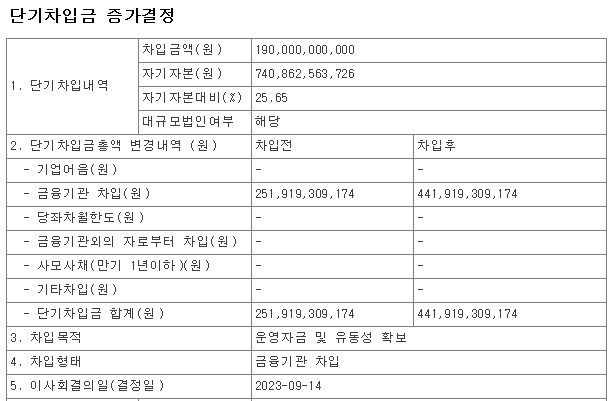

태영건설이 운영자금 조달과 유동성 확보 목적으로 금융기관으로부터 1900억원을 조달했다고 지난 15일 공시했는데 회사 측은 재무구저 개선을 위한 자금차입이라고 했지만 시장에서는 밑빠진 독에 물붓기라고 보는 시간이 더 큰 모습입니다.

이번에 차입한 자금은 회사의 지난해 자기자본(7409억원)의 25.7%에 해당하는데 태영건설의 단기차입금 총액은 2519억원에서 4419억원으로 증가해 재무위험이 더 증가한 측면이 있습니다.

태영건설은 이번 자금 차입이 선제적 자금조달로 재무 완충력을 확보하기 위한 것이라고 설명했는데 회사는 "현재까지 공공 공사 위주와 PF보증이 없는 사업 위주의 수주를 진행 중"이라며 "수주 향후에도 PF보증이 수반되지 않는 사업 중심으로 수주할 계획"이라고 말했습니다.

태영건설은 올해 상반기 누계 매출액이 1조 6430억원, 영업이익이 771억원을 기록했는데 전년 동기 대비 각각 37%, 269% 증가하며 개선된 실적을 기록했지만 2020년 이후 저금리 시기를 이용해 무리하게 확장경영을 펼친 것이 부메랑이 되어 위기로 돌아오고 있습니다.

태영건설은 지난 해 3분기 이자보상배율이 0.6을 기록해 재무적으로 빨간불이 켜졌다고 평가되고 있어 한때 부도 이야기까지 나오기도했지만 시중은행들의 대출로 위기를 겨우 넘기고 있는 형편입니다

태영건설은 단기차입금이 대부분 은행차입금이라 그나마 은행들의 협조로 차환발행에 성공하고 있고 추가적인 차입금을 확보하면서 위기를 겨우겨우 넘기고 있습니다

하지만 위기가 연속될수록 시장의 우려가 점점 커지고 불신도 쌓여가고 있는데 알짜배기 회사인 SBS의 매각이야기도 솔솔 나오고 있는 모습입니다

태영건설이 위기를 확실하게 벗어나려면 SBS의 매각을 통해 큰 돈이 한꺼번에 들어와야 하는데 지금처럼 위기가 불거질때마다 은행들의 차입금으로 겨우 연명하는 것은 시한폭탄의 크기를 키우는 결과가 될 수 있기 때문입니다

태영건설의 개발사업과 관련된 종속법인을 포함하여 시행사 등에 제공한 부동산PF 우발채무 잔액은 지난해 9월말 기준 3조 2385억원으로 급증했는데 만기구조가 장기로 구성되어 있어 위험이 분산되어 있다지만 부채에 달린 시간표는 계속 돌아오고 있어 위기에 대한 불확실성을 키우고 있습니다

한국기업평가와 나이스신용평가, 한국신용평가 등 3대 신용평가는 모두 태영건설에 대한 신용등급 전망을 A 부정적으로 강등하고 있어 투자자들을 더욱 불안하게 하고 있습니다

태영건설은 금리인상 시기 일년 내내 주가가 하락해 왔는데 올 해 들어와 횡보하던 주가가 다시금 하락세를 나타내고 있어 불안한 투자자들이 태영건설 주식을 내다팔기 시작한 모습입니다

이제는 침몰하는 배에서 먼저 뛰어내리는 투자자들이 더 현명한 시장이 되어 버린 모습입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| '주가조작패가망신법' 금융위원회 오는 25일 입법예고 "김건희 주가조작" 의혹 은폐 작전 중 한가지(?) (2) | 2023.09.25 |

|---|---|

| JP모건 국제유가 배럴당 150불 예상 보고서 발간 (0) | 2023.09.23 |

| 다올투자증권 2대 주주 김기수씨 주식보유목적 경영권 영향으로 변경 (0) | 2023.09.22 |

| 이재명 체포동의안 국회 가결 정치인 테마주 희비교차 (0) | 2023.09.22 |

| 우리기술 신한울 1·2호기 원전 DCS(분산제어시스템) 예비품 공급 완료 (0) | 2023.09.22 |