안녕하세요

코스메카코리아의 주가가 화장품주 중에서 가장 잘 나가는 모습인데 중국의 위드코로나정책 전환에 실제로 수혜를 받을 가능성이 높은 화장품주로 투자자들의 매수세가 유입되고 있는 모습입니다

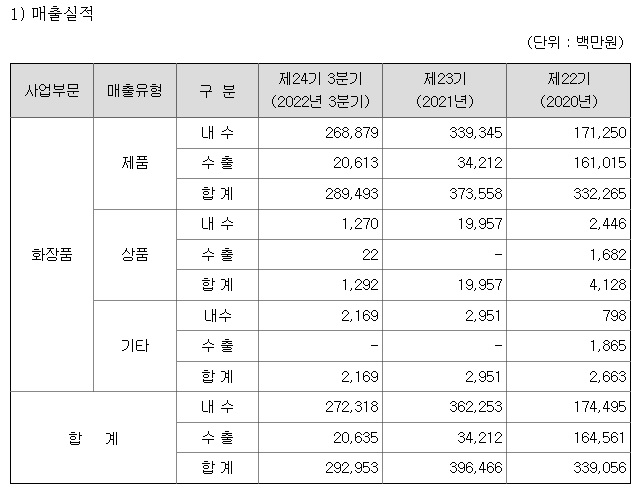

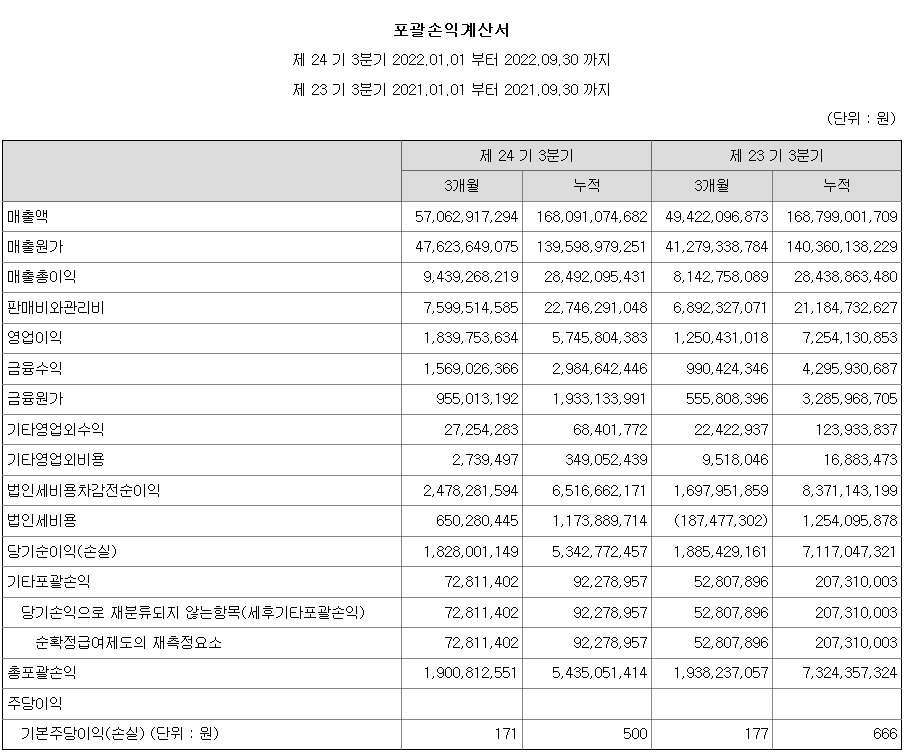

지난 3분기 기준 적정주가가 12,000원대라 뒤늦게 3분기 실적이 주가에 반영되는 모습인데 중국 화장품 시장이 다시 열릴 것으로 기대되고 있어 코스맥스와 한국콜마와 비교해 주가가 상대적으로 쌌던 코스메카코리아에 저가매수세가 유입되고 있는 모습입니다

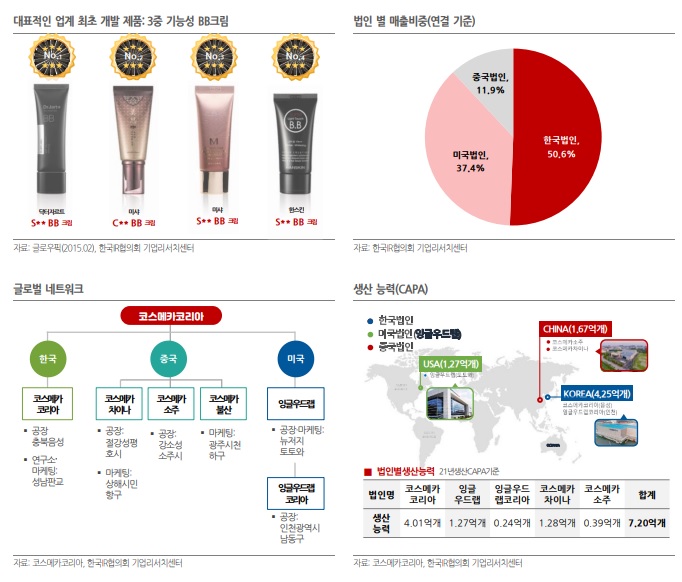

코스메카코리아는 2018년 잉글우드랩을 인수하면서 한국, 중국, 미국 생산거점을 확보해 미국화장품시장과 중국화장품시장에 실적 영향이 큰 상황입니다

중국시장에서 위탁생산도 중국제로코로나정책이 완화되면서 증가할 것으로 기대되고 있는데 중국내 생산거점을 갖고 있어 곧바로 대응할 수 있는 몇 안되는 회사입니다

화장품 시장에서 K컬처의 영향으로 글로벌 유행을 예고하고 있는데 중국도 한한령 철회를 통해 다시 중국 화장품 시장이 열릴 수 있어 중국 실적의 빠른 회복이 기대되고 있는 상황입니다

여기다 미국 화장품시장도 잉글우드랩을 통해 적극적으로 대응할 수 있어 코스메카코리아는 성장의 날개를 단 꼴이라 할 수 있습니다

사우디 네옴시티에 친환경소재사업으로 진출할 수 있는 기회도 엿보이고 있어 네옴시티 관련 수혜도 받고 있는 모습입니다

주가는 기대감으로 랠리를 펼치고 실적으로 제 자리를 찾는다는 증시격언을 기억해야 할 시점입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 삼성전자 생활가전사업부 인력 충원 파격조건 사내 채용 그래도 안간다 (0) | 2022.12.12 |

|---|---|

| 동국제강 열연 사업과 냉연 사업 인적분할 지주사 동국홀딩스 설립 (0) | 2022.12.12 |

| 다올투자증권 우발채무 6578억원 부도설에 팔 수 있는 건 다 판다 (0) | 2022.12.12 |

| 제약주 중국 코로나19방역 완화 의약품 사재기 발생 반사이익 기대감 (0) | 2022.12.12 |

| 기가레인 삼성전자 인도통신서비스 시장 5G통신장비 납품 수혜 기대감 (1) | 2022.12.12 |