안녕하세요

인공지능(AI) 시대 관련 수요가 폭발적으로 늘어난 가운데, 고대역폭 메모리(HBM) 6세대 격인 HBM4가 이르면 2026년부터 본격적으로 양산에 돌입할 것으로 예상되고 현재 시장에서는 5세대 HBM을 뜻하는 최신 HBM3E가 엔비디아 제품 등에 탑재, AI 붐을 주도하고 있습니다.

SK하이닉스는 HBM4부터 메모리 반도체와 로직 반도체를 동일한 다이(Die·둥근 웨이퍼를 이루는 사각형 조각들로 각각의 사각형이 회로가 집적된 칩)에 함께 구현하는 방식에 설계변경을 적용하려 개발하고 있습니다

인공지능AI반도체의 성능이 나날이 발전하면서 로직반도체인 GPU 개발사인 엔디비아가 이 시장을 주도하고 있는데 메모리반도체 주도 기업인 삼성전자와 SK하이닉스가 그저 지켜만 보고 있지는 않습니다

SK하이닉스와 엔비디아가 처음부터 칩을 함께 설계해 TSMC에 생산을 맡기는 방식으로 반도체를 만들 가능성이 높아지고 있는데 메모리 반도체와 로직 반도체가 동일한 다이에서 한 몸처럼 움직이기 위해서는 공동 설계가 불가피하기 때문이지만 이의 생산을 대만TSMC에 맡기는 것은 SK하이닉스가 주력 사업을 포기하는 것과 마찬가지 결과라 SK하이닉스로써는 자살골이나 마찬가지인 것 같습니다

하지만 삼성전자는 설계단계에서 엔비디아 등 글로벌 팹리스와 협업을 진행한 뒤 HBM과 GPU를 자체적으로 각각 생산해서 한 몸으로 만들어주는 작업까지 일괄공급해줄 수 있는 체제로 개발을 하고 있어 SK하이닉스와 전혀 다른 길을 걷고 있습니다

이는 삼성전자가 메모리반도체 주도권을 결코 내주지 않겠다는 것으로 대만 TSMC가 SK하이닉스와 엔비디아가 설계한 HBM과 GPU를 위탁생산할 경우 SK하이닉스 시장을 대만 TSMC에 넘겨주는 결과로 귀결되기 때문입니다

SK하이닉스 경영진의 한심한 경영에 왜 SK하이닉스의 실적이 저 모양 저 꼴인지 쉽게 알 수 있는 것 같습니다

SK하이닉스 경영진들은 실적도 적자가 지속되고있어 신제품을 양산하는데 비용이 들어가니 당장 수익만 챙기려 설계에만 참여하는 것 같아 한심하다는 생각이 드는데 HBM 시장이 빠르게 성장하고 있어 이 시장에 인공지능AI반도체를 대만 TSMC에 넘겨주는 것과 다름없기 때문입니다

결국 SK하이닉스는 분기손실이 쌓여가면서 이대로 가다보면 올 해 10조원대 손실을 볼 가능성이 커지고 이를 만회하기 어려운 상황이 계속되고 있어 내년에도 계속될 경우 SK그룹 차원의 유상증자 필요성이 대두되고 있었습니다

삼성전자가 업계 1위의 위상을 지켜내는 이유가 바로 이런 데 있는 것으로 SK하이닉스가 망가진 이유는 바로 경영진의 능력 차이가 자리하고 있다는 사실을 투자자들은 기억해야 합니다

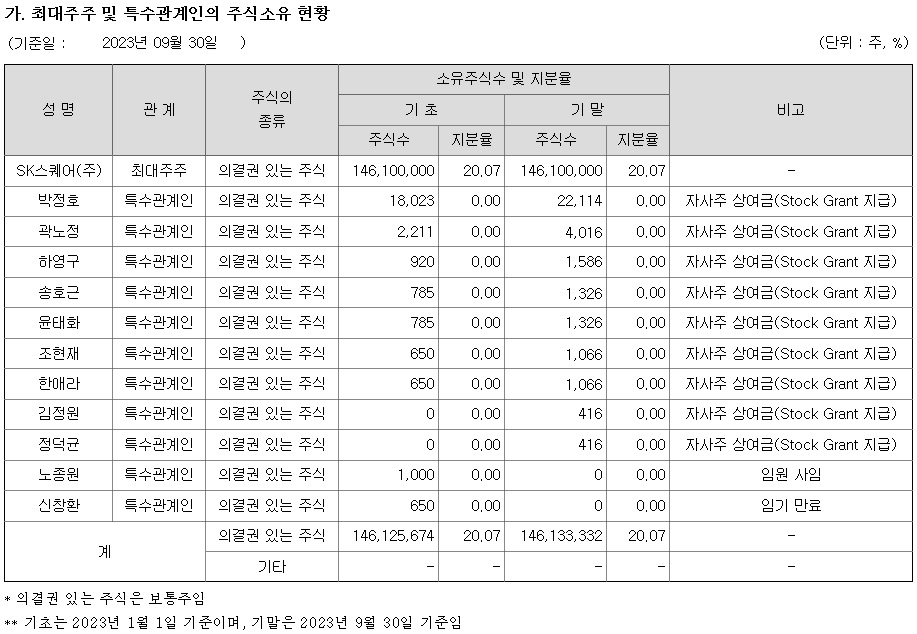

SK하이닉스는 SK스퀘어가 최대주주로 책임경영 차원에서 유상증자 해 주지 못하면 자칫 자본잠식에 빠져들 수 있고 이는 매각을 하던지 파산을하는 수순으로 갈 수 있습니다

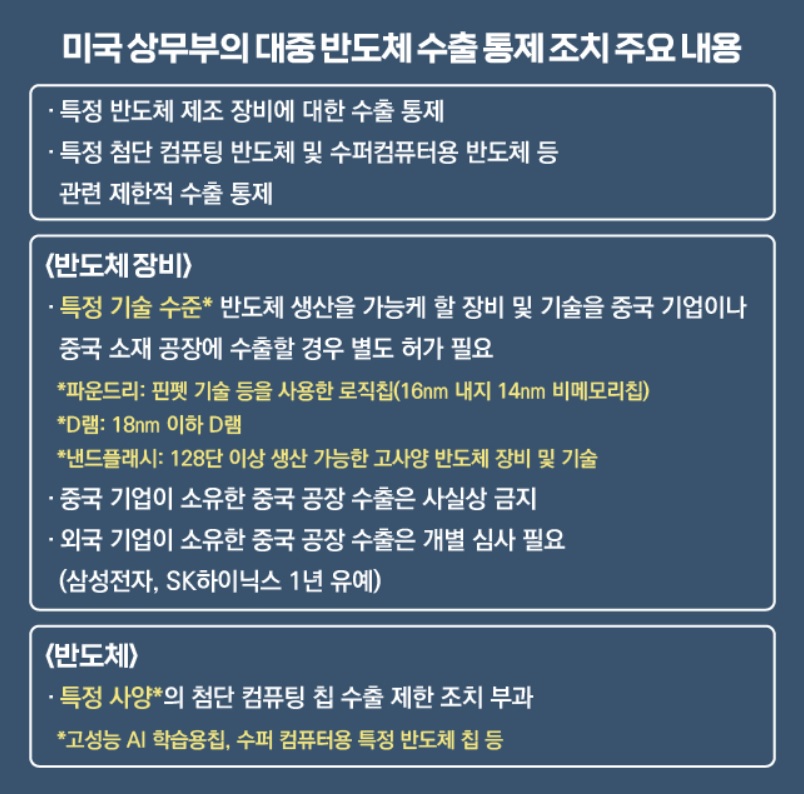

미국 반도체과학법Chips의 영향으로 중국 반도체 공장 가동에 어려움이 있는데 SK하이닉스가 가장 큰 피해를 보고 있습니다.

공장은 공장으로 역할을 제대로 해야 수익도 낼 수 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 에코프로머티리얼즈 상장 이후 연이틀 급등 상한가 (0) | 2023.11.20 |

|---|---|

| 디티앤씨알오 한동훈 법무부 장관과 대학·로스쿨 동문 사외이사 부각 상한가 (2) | 2023.11.20 |

| 스페이스X 스타쉽 2차 발사 반쪽짜리 성공 일론머스크 기사회생 문턱에 걸렸다 (2) | 2023.11.18 |

| 일론머스크 반유대주의 트윗 논란 대기업 광고주 소셜미디어X 이탈 가속화 (2) | 2023.11.18 |

| 오픈AI 공동창업자겸 최고경영자(CEO)인 샘 올트먼 전격 퇴출 (2) | 2023.11.18 |