안녕하세요

유안타증권은 디어유의 성장 스토리가 가시화되고 있다며 투자의견 ‘매수’와 목표주가 ‘5만2천원’으로 커버리지를 개시한다고 1일 밝혔습니다.

유안타증권은 올해 4분기를 기점으로 디어유의 본격적인 성장스토리를 기대한다고 1일 밝혔습니다.

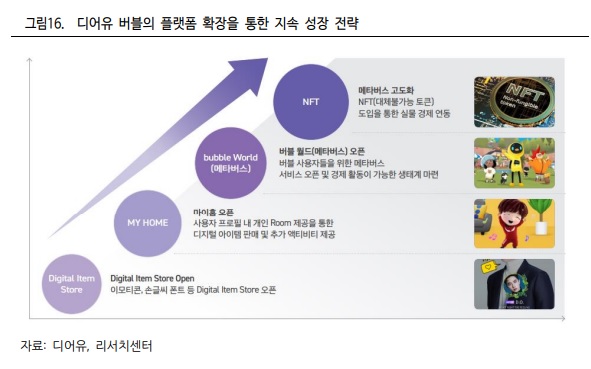

디어유는 글로벌 팬 커뮤니케이션 플랫폼인 ‘버블’을 서비스하는 업체로 수익 모델은 월간 구독 과금 방식입니다.

유안타증권에 따르면 2022년 6월 기준 버블 유료 구독 수는 135만개로 구독자 1명이 구독하는 아티스트 수는 평균 1.7명 수준이며 플랫폼 내 실제 활동 사용자(Paying User)는 약 80만명으로 추정하는데 구독자 중 74%가 해외 이용자이며, 10~20대 이용자가 80% 이상이고 여성 비율이 95% 이상입니다.

주요 주주는 에스엠 100% 자회사인 에스엠스튜디오스(지분율 33.7%)와 JYP Ent(지분율 19.5%)로 현재 에스엠과 JYP Ent를 포함한 54개의 매니지먼트 기업들과 계약을 체결한 상태이며, 325명의 아티스트가 버블에 입점해 서비스를 제공 중입니다.

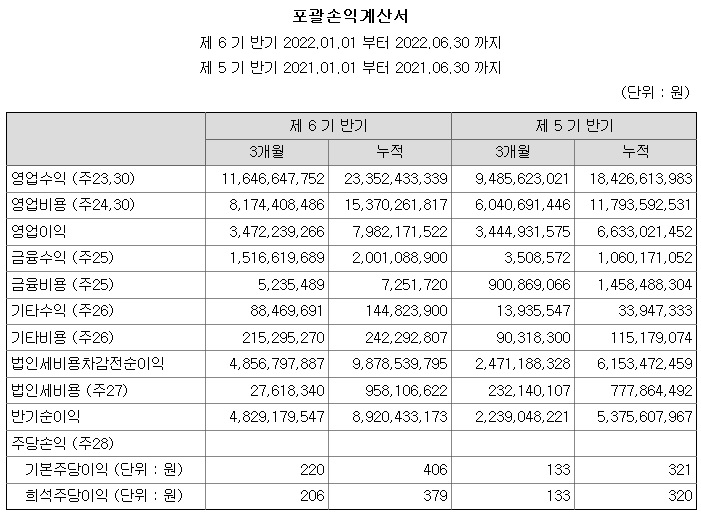

이혜인 유안타증권 연구원은 “디어유의 올해 예상 매출액과 영업이익은 각각 전년 대비 23%, 41% 증가한 516억원, 186억원”이라며 “빠르면 올해 4분기부터 버블 라이브 유료 BM 도입, 다수의 해외 아티스트 영입, 중국 안드로이드 버전 앱 런칭이 예상된다”고 말했고 이어 “해외 아티스트의 경우, 일본·미국 등 유명 현지 기획사와 논의가 활발히 이뤄지고 있다”며 “구독자수 증가와 가입자당 평균 매출(ARPU) 상승이 내년 1분기부터 본격화될 것이며, 내년 예상 매출액과 영업이익은 올해 추정치 대비 100%, 118% 증가한 1천30억원, 405억원”이라고 강조했습니다.

디어유의 구독자수가 본격적으로 증가하면서 수익성도 빠르게 개선될 것이라고 하는데 보다 많은 아티스트들의 입점을 통해 이를 관철할 것이라고 기대하고 있는 것입니다

지금 현재주가를 올 해 반기 실적과 비교해 보면 PER가 50이 넘고 있어 에스엠이나 JYPEnt의 PER를 넘어서고 있는 부분은 부담이 될 수 밖에 없는데 수익성이 빠르게 개선된다면 주가 반등이 나타날 수 있을 것으로 기대되기 때문에 아티스트들의 신규입점과 이에 따른 신규 가입자 증가를 지켜볼 필요가 있어 보입니다

특히 디어유의 최대주주 지분이 약 62%를 넘기고 있어 지금의 주가흐름은 유통주식이 잠기는 과정으로 이해할 수 있어 수급이 장안된 급반등을 기대할 수 있는 위치인 것 같습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 대명에너지 러시아 에너지무기화 유럽 풍력 발전 확대 수혜 기대감 (0) | 2022.09.01 |

|---|---|

| 아이엘사이언스 자회사 아이트로닉스 자율주행관련 통합형 V2X(차량사물통신) 단말기 특허 출원 (0) | 2022.09.01 |

| 미국증시 금리인상 부담 기업실적 우려 역실적장세 선반영 흐름 (0) | 2022.09.01 |

| 코오롱티슈진 경영개선기간 종료 운명의 상장폐지실질심사 결과는? (0) | 2022.09.01 |

| 지투파워 무상증자와 품절주 영향 주가 급등세 (0) | 2022.08.31 |