안녕하세요

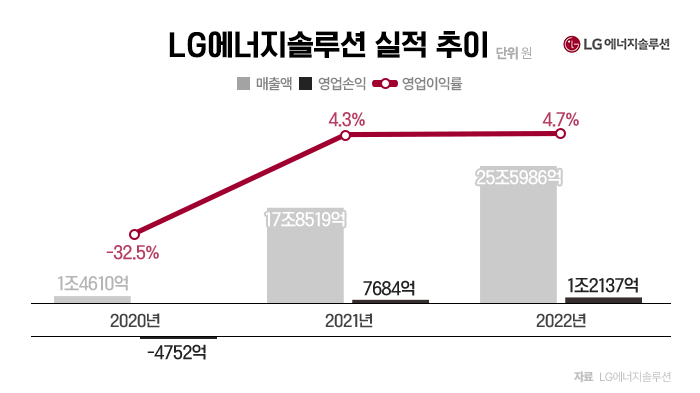

LG에너지솔루션이 지난해 매출 25조원, 영업이익 1조원을 돌파하며 연간 최대 실적을 세웠습니다

LG에너지솔루션은 전기차 시장 성장과 함께 파트너사를 늘리며 실적외형을 키우고 수익성도 개선할 것으로 예상되는데 내년 매출 목표를 25%~30% 성장할 것으로 기대되고 있습니다

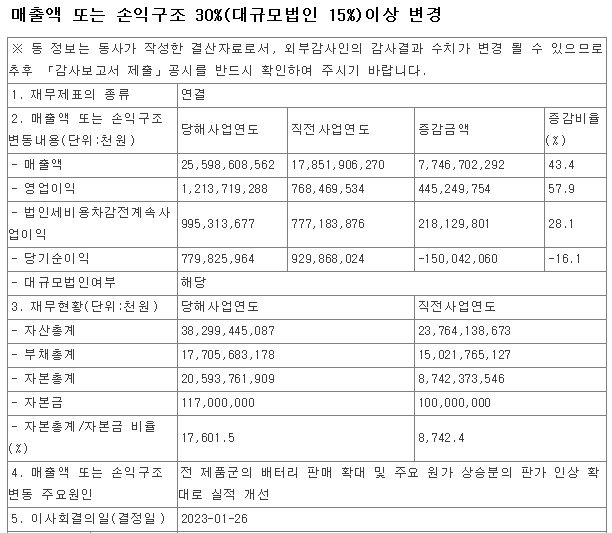

LG에너지솔루션은 27일 지난해 연간 매출 25조5986억원, 영업이익 1조2137억원을 달성했다고 발표했는데 전년 동기 대비 각각 43.4%, 57.9% 증가한 수치로 꾸준히 성장하고 있어 긍정적으로 평가되고 수주 잔고는 작년 4분기 20조원을 추가 확보해 385조원을 기록해 향후 성장성에도 긍정적인 요인으로 작용하고 있습니다

LG엔솔은 올해 연간 매출을 전년 대비 25~30% 증가시킨다는 목표를 제시했는데 글로벌 생산능력(CAPA) 확대를 위한 투자는 지난해 6조3000억원에서 올해는 9조4500억원으로 50% 이상 늘린다는 계획으로 투자과다에 수익성은 떨어지는 것으로 나타나고 있습니다

LG엔솔은 글로벌 생산능력(CAPA) 확대를 통해 글로벌 생산능력을 올해 200GWh에서 50% 증가한 300GWh까지 끌어올린다는 계획입니다

고성능 순수 전기차 약 430만대를 생산할 수 있는 양으로 북미 시장의 경우 GM 합장공장 1·2기 가동 등을 통해 생산능력을 55GWh로 확대하기로 했고 폴란드 브로츠와프 생산공장은 90GWh, 한국·중국 등 아시아 생산공장은 155GWh까지 끌어올릴 예정입니다.

하지만 미국GM과 미국내 4공장 논의가 무산되고 현대차와 기아의 미국 인플레이션감축법IRA를 통한 미국시장 수출규제로 공급과웅 우려가 커지고 있는 상황입니다

또 주요 고객사인 테슬라의 가격 하락 이슈로 전기차배터리 납품가격 인하 요구가 있을 것으로 보여 전반적으로 공급가격 이슈가 문제가 될 가능성이 커 보입니다

여기다 LG에너지솔루션의 우리사주 보호예수 물량이 시장에 출현할 것으로 보여 공매도와 함께 주가 상승의 발목을 잡는 요인으로 작용할 가능성이 커 보입니다

LG에너지솔루션에 대한 외국인지분율이 5%대에 머물고 있어 수익성이 개선된다면 외국인지분율이 증가해 공매도숏커버링과 우리사주 매물을 받아낼 수도 있을 것 같은데 어디까지나 희망사항인 상황입니다

이번에 발표한 LG에너지솔루션의 2022년 온기 실적 기준 적정주가가 70만원 정도로 평가되기 때문에 2023년 배터리 납품가 인하 압력이 크지 않아 수익성이 유지될 수 있으면 앞에 희망사항이 현실화될 수도 있을 것 같습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| LG전자 2022년 4분기 실적발표 매출 80조원 돌파 수익성은 악화 빚좋은 개살구 (0) | 2023.01.27 |

|---|---|

| 한컴위드 오픈AI 대주주 투자 소식에 급등세 상한가 (0) | 2023.01.27 |

| 미래반도체 기업공개(IPO) 첫날 따상 성공 품절주 영향 (0) | 2023.01.27 |

| SK바이오사이언스 백신 개발 생산 인프라 사우디와 사업협력 가능성 (0) | 2023.01.27 |

| LG디스플레이 최악의 4분기 실적발표 최대주주 LG전자의 책임경영이 아쉽다 (2) | 2023.01.27 |