https://youtu.be/2_CDiMAEpN4?si=-NmVcbC3z8zaQAkL

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

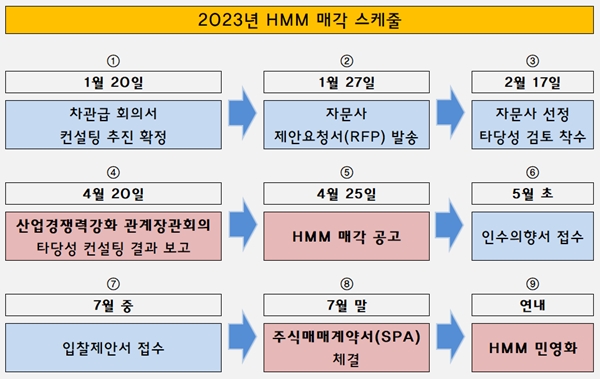

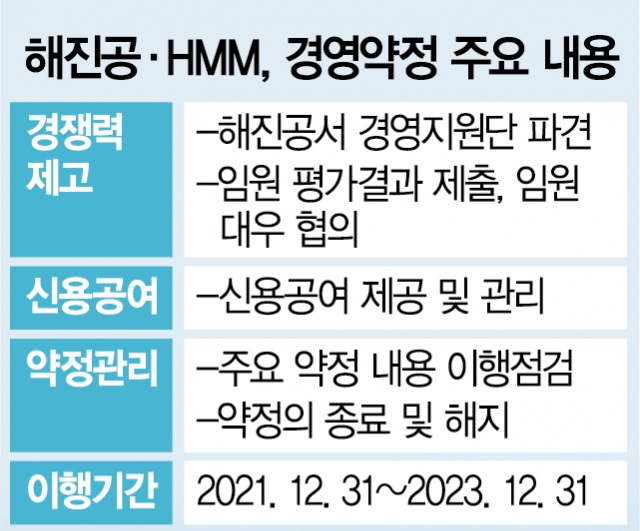

한국해양진흥공사가 HMM 매각 유찰에 대비하기 위해 HMM과의 경영 약정 갱신 결정을 두 달 미루기로 했습니다

HMM의 인수가격이 여전히 높은 상태로 인수에 나선 잠재적 인수자들이 제시한 인수가격이 기대에 못 미치고 있기 때문에 매각 유출이 불가피해 보이기 때문입니다

해진공은 ‘경쟁력 제고 방안 이행약정’ 종료 결정 시점을 두고 HMM과 협의하고 있는데 해진공과 HMM이 2021년 맺은 경영 약정은 올해 연말이 종료지만 3개월 전 계약종료에 관한 통지가 없을 경우 매년 자동 연장되는데 올해는 이달 말까지 방침을 정해야 합니다.

윤석열 정부 초 한국산업은행이 대우조선해양 매각을 전광석화처럼 해치우며 헐값논란을 차단했는데 이번에도 HMM을 매각하려니 흑자를 내고 국내 1위 해운선사라는 이미지에 헐값매각이 어려운 상태라 매각딜이 쉽지 않기 때문입니다

대우조선해양은 한화그룹이 2조원의 유상증자로 경영권을 가져가게 해 주었는데 이에 따라 한화그룹은 예전 5조원을 주고 대우조선해양을 인수하려다 2조원의 유상증자로 인수할 수 있게 되어 사외 현금 유출없이 거저 먹었다는 비아냥이 시장에서 돌았습니다

윤석열 정부는 전광석화처럼 대우조선해양을 매각하면서 공적자금은 단 한푼도 회수하지 못하는 한심한 모습을 보였는데 한화그룹이 인수한 이후 기업가치가 회복되면 공적자금을 시장을 통해 회수한다고 하지만 경영권 프리미엄도 포기한 것이라 헐값 매각 논란이 나올 수 밖에 없는 것이지만 언론이 보도를 하지 않는 방식으로 그냥 넘어간 사례가 되었습니다

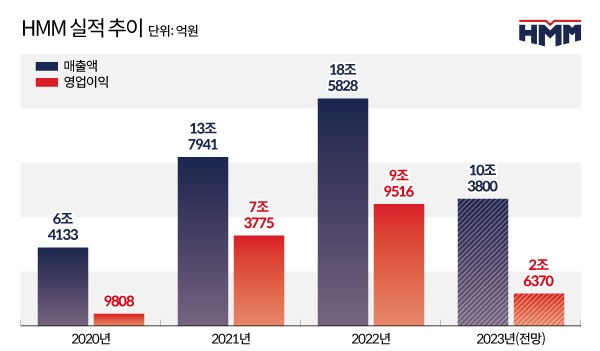

하지만 HMM은 순이익을 내는 회사고 대규모 흑자도 냈었던 국내 1위 국적해운사라 헐값에 대놓고 팔아 먹기에 부담이 되는 기업입니다

흑자기업에 매각 가격이 10조원에 육박할 것으로 알려져 있고 국내 재벌순위 5위까지 인수 능력이 있는 재벌들은 모두 인수를 부인하고 있어 인수여력이 부족한 국내 중견그룹과 해외사모펀드만이 입찰하고 있기 때문입니다

국내 1위 해운사를 해외사모펀드에 매각하여 만에 하나 중국에 경영권이 넘어갈 경우 우린 우리 상품을 실어나를 국적해운사가 없는 국가될 가능성이 크기 때문에 수출대란이 날 가능성도 있는 상황입니다

현재 HMM은 내부에 약 12조 3000억원이 현금을 보유하고 있어 10조를 주고 인수하더라도 아깝지 않은 매물이라는 말이 나오지만 실제로 10조원을 동원해 인수하기에는 중견그룹들로써는 부담이 될 수 밖에 없습니다

하림과 LX그룹 , 동원그룹 등이 인수 후보자로 이름이 거론되고 있지만 인수자금을 댈 수 있는지는 의문이 들고 있기 때문에 매각딜이 유찰될 수 있습니다

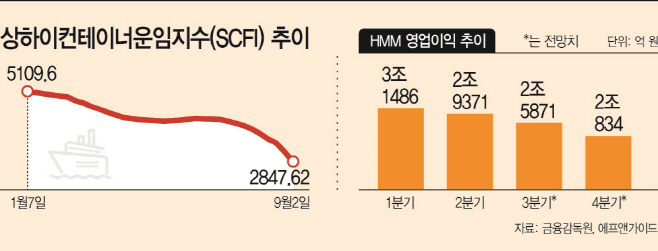

HMM주가도 올 해 들어와 많이 하락한 상태인데 상하이컨테이너운임지수(SCFI)는 현재 1000 안팎을 오르내리면서 실적도 크게 둔화된 상태를 반영하고 있습니다

더러운 권력은 매각딜 유찰에 따라 헐값매각을 시도할 수 있는데 이때에도 공적자금 회수는 고사하고 알짜배기 1위의 국적해운사를 헐값에 매각하면 리베이트에 대한 뒷말이 나올 수 밖에 없어 보입니다

윤석열 정부는 이를 수사하고 단죄해야 할 검찰이 윤석열의 손발로 작용하고 있어 어떤 부정부패도 처벌받지 않는다고 생각해 버젓이 상식밖의 짓도 저지르고 있는 실정입니다

대우조선해양 헐값매각과 특혜매각으로 단 한푼의 공적자금도 회수하고 있지 못한 상황을 생각할 때 나중에 대우조선해양 매각에 대해 뒷말이 나올 것이고 그에 관련된 인물들의 수사도 불가피해 보이는데 검찰이 기속독점권을 갖고 있어 기소를 하지 않는 방식으로 죄를 덥어주면 공적자금은 여전히 회수할 수 없는 정부의 부채이자 국민의 부담으로 남게 될 것입니다

HMM 매각과정에서 또 어떤 방식의 농간으로 더러운 권력이 리베이트를 챙길지 걱정되고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 에이블씨엔씨 주당 1천270원 중간배당 실시 (0) | 2023.09.17 |

|---|---|

| 포스코스틸리온 우크라이나 재건 사업 기대감 상한가 (0) | 2023.09.17 |

| 쌍방울 김성태 전 회장의 횡령 및 배임 혐의 상장폐지 결정 (0) | 2023.09.16 |

| 삼성전자 ARM IPO와 기관투자자 반도체 매수세 수혜 (0) | 2023.09.15 |

| 포스코인터내셔널 현대차 국내외 전기차 스마트팩토리 구동모터코어 대규모 수주 (0) | 2023.09.15 |