https://youtu.be/FhulLELlaHc?si=Aff_31rb110OvUAu

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

카나리아바이오는 옛 현대사료를 카나리아바이오엠이라는 바이오신약 개발사가 인수하면서 회사명을 바꾼 것으로 대외적으로 신약사업을 앞에 내세우고 있지만 실제 매출이발생되는 것은 동물사료로 전형적인 머니게임 양상을 보여주고 있는 종목입니다

카나리아바이오엠은 비상장사로 있을 때도 전환사채를 발행하여 무자본M&A 기업으로 의심받고 있었지만 아직까지 별다른 큰 사고를 치지 않으면서 거래가 지속되고 있는 상황입니다

이번에 상한가를 친 이유는 카나리아바이오가 난소암 신규 환자를 대상으로 진행하는 글로벌 임상3상이 지난 25일 진행된 DSMB(Data Safety Monitoring Board) 심의를 통과해 임상3상에 들어갈 수 있게 되었다는 보도자료에 기인한 것으로 아직까지 성공여부를 확인할 수 없는 상황이지만 투자자들은 오랜만의 호재성 재료에 장기간의 주가하락으로 저가매수세가 유입되고 있는 것입니다

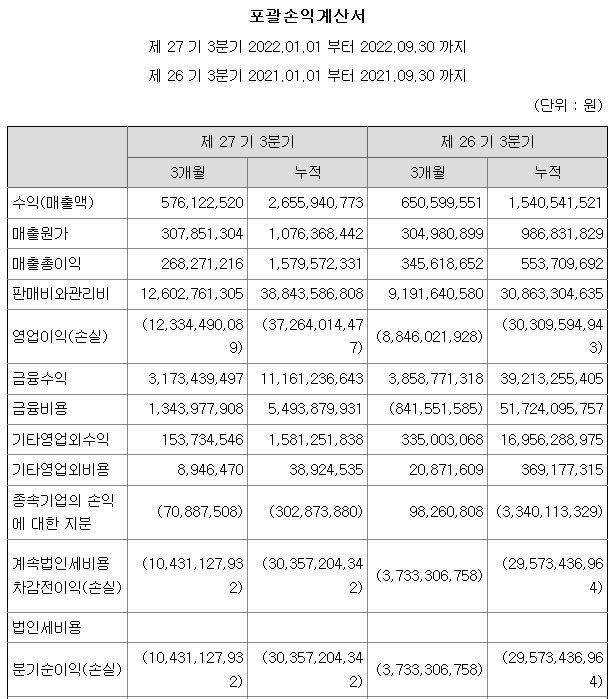

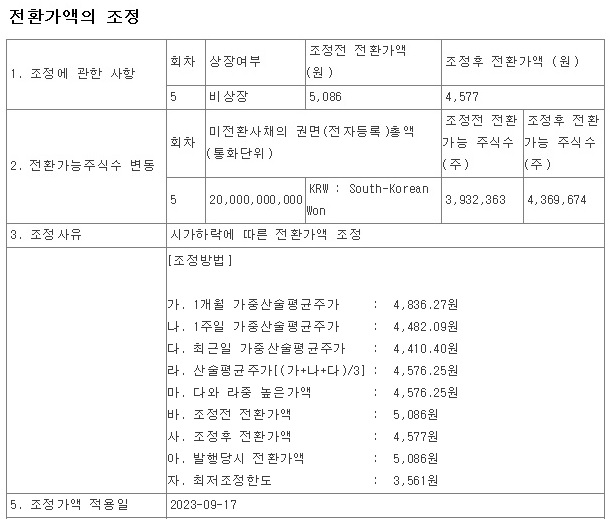

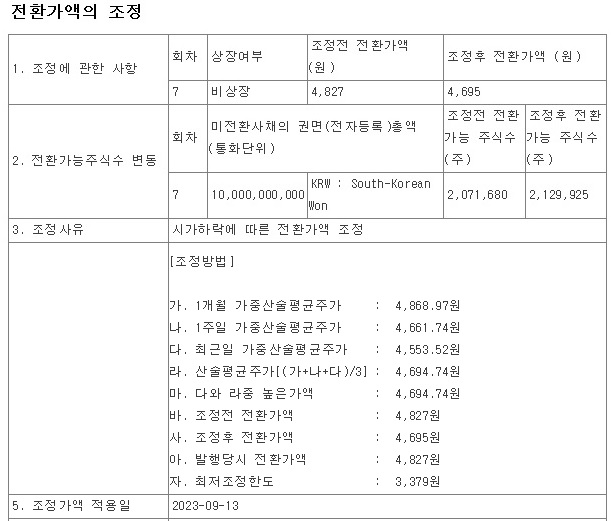

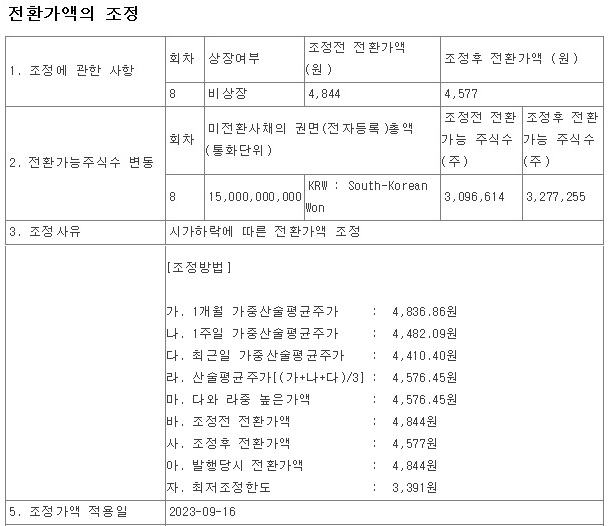

카나리아바이오가 경영권 교체 이후 대규모 전환사채 발행으로 재무적으로 적자투성이의 회사가 되었는데 덕분에 주가도 줄곳 하락세를 나타내 전환사채의 가격전환에 있어 최저치 근방까지 내려온 상태입니다

M&A 기대감으로 지난 3월 31일 최고가 15,558원까지 급등했던 주가는 지난 9월 22일 3,610원까지 급락한 상태인데 전환사채의 최저전환가격이 3,379원이라 아직 추가적인 주가하락 가능성이 남아 있는 상태입니다

카나리아바이오의 주가가 모회사인 카나리아바이오엠의 연구결과에 영향을 받고 있지만 개발하고 있는 파이프라인들이 대부분 희귀암치료제라 수익성이 그리 높아 보이지 않아 임상3상에 성공해도 의사들의 처방이 많이 나올 것 같지도 않아보입니다

바이오신약개발사들 중 머니게임의 주요 대상으로 전락한 바이오신약개발사들이 전환사채를 무분별하게 발행하여 시장으로부터 대규모 자금을 수혈받고 이후 실적부진을 이유로 장기간 주가하락을 가져와 최저전환가격으로 주식전환을 유도한 사례는 시장내 비일비재한 사례로 중도에 자금부족에 직면해 감사보고서 미제출로 상폐가 되던지 M&A로 주인이 또 바뀌는 경우가 다반사로 있어 막연히 신약개발만 기대하다가는 큰 코다치기 쉽상입니다

바이오신약개발사라도 무작정 10년 이상 오랜 개발기간이 걸린다는 것은 코로나팬데믹 상황에서 백신과 치료제 개발로 옛일이 되었음이 확인되었는데 진짜 돈이 되는 블럭버스터급 신약이라면 막대한 자금이 유입되어 최단기간에 연구성과를 내놓기 때문입니다

오랜기간 연구를 통해 시장에서 수조원의 연구개발비를 챙겨간 "헬릭스미스"도 결국 회사를 매각하고 창업자 박사들이 책임을 떠넘긴 사례로 투자자들만 바보되었다는 사실을 기억해야 합니다

바이오신약개발사들은 언제든지 머니게임의 대상이 될 수 있고 M&A를 통해 주인이 바뀌고 전환사채를 무분별하게 발행하는 회사들은 시장을 통해 투자한 투자자들을 위한 경영이 아니라 전환사채 투자자들을 위한 경영을 하고 있다는 사실을 인식해야 합니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 부동산시장 침체 시중금리 상승세 부동산PF부실 증가 중견건설사 연쇄부도 (0) | 2023.10.02 |

|---|---|

| 코윈테크 국내외 스마트팩토리 건설 수주 증가 본격 납품 개시 (2) | 2023.10.02 |

| 항공주 국제항공유 가격 상승에 유류할증료 인상 여행수요 회복에 찬물 (0) | 2023.10.02 |

| 태영건설 4천억원대 현금 보유 시장 악성소문 적극 대응 (0) | 2023.10.02 |

| 롯데그룹 3세경영 본격화 '시게미쓰 사토시' 외아들 롯데케미칼 상무로 재계 등장 (2) | 2023.10.01 |