728x90

반응형

안녕하세요

미스터블루가 무상증자 권리락이 이뤄지면서 주가가 상한가로 급등했습니다

권리락 기준가는 2610원으로 현 주가보다 현저히 낮아 주가할인용인이 되고 있지만 이전보다 싸보이게 주가가 할인된다는 점에서 저가매수세가 유입되는 효과가 있습니다

특히 미스터블루의 실적이 권리락을 감안해도 적정주가는 4000원대에 가 있어야 맞기 때문에 저가매수세가 유입되고 있는 것 같습니다

미스터블루는 1주당 2주의 무상증자를 실시하여 증시에서 유행하는 100% 이상 무상증자를 실시한 기업으로 그럼에도 실적대비 현저하게 저평가된 상태라고 할 수 있습니다

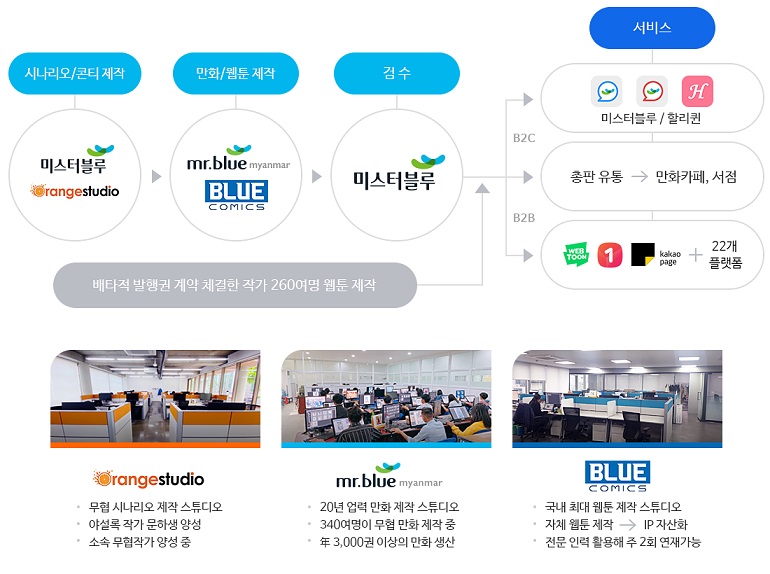

웹툰과 게임으로 실적 개선이 꾸준히 이어질 가능성이 크기 때문인데 인기 IP는 영상화를 통해 영화와 드라마로 만들어질 수 있어 부가수입도 기대되고 있습니다

마지막으로 미스터블루를 노리는 카카오와 NAVER의 M&A가 일어날 수 있어 현 주가 대비 경영권 프리미엄도 감안할 필요가 있어 현 주가는 주식수가 늘어난다 해도 여전히 저평가된 것으로 볼 수 있습니다

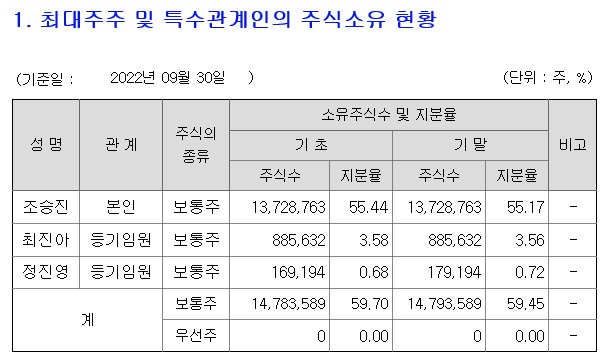

최대주주 지분율이 50%가 넘기 때문에 무상증자에도 경영권은 안정되어 있는 회사로 평가됩니다

투자에 참고하세요

728x90

반응형

'주식시장이야기' 카테고리의 다른 글

| 케이카 최대주주 한앤컴퍼니 경영권 매각 추진설 (0) | 2022.12.20 |

|---|---|

| 하이드로리튬과 어반리튬 동반 상한가 수산화리튬 가격 상승 수혜 진짜 사업을 하긴 하나? (0) | 2022.12.19 |

| 로보로보 창립자 최영석 회장 대표이사(CEO) 복귀 국내 영업 강화 중국 위드코로나정책 수혜주 (0) | 2022.12.19 |

| 시중 주요 은행 명예퇴직 바람 2023년 경기침체 대비 비용절감 추진 (0) | 2022.12.18 |

| 토종 동영상 스트리밍 사이트 판도라TV 서비스 중단 예고 (0) | 2022.12.18 |