링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

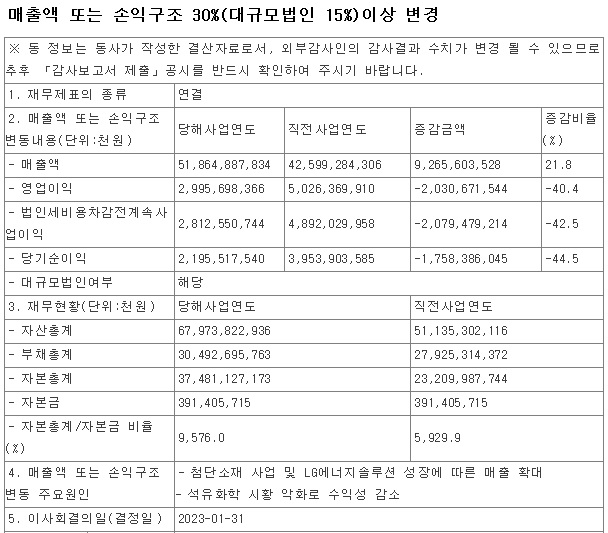

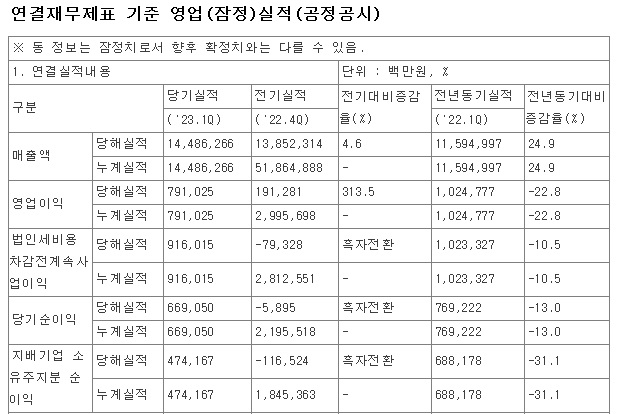

LG화학이 올해 1분기에 연결기준 영업이익이 7910억원으로 지난해 같은 기간 대비 22.8% 감소했고 매출은 14조4863억원으로 전년대비 24.9% 증가했습니다.

27일 LG화학에 따르면 LG에너지솔루션을 제외한 1분기 실적은 매출 7조 5286억원, 영업이익은 1410억원 규모로 수익성은 좀 박한 느낌을 받는 사업을 하고 있습니다

LG화학은 1분기 실적과 관련해 "2분기에도 불확실한 매크로 상황이 지속되겠지만 석유화학의 점진적인 수요 회복 및 첨단소재, 에너지솔루션의 견조한 성장세가 이어질 것"이라고 설명했지만 석유화학 회사의 한계인 국제유가 변동성으로 수익성이 들쑥날쑥하고 있는 상황입니다

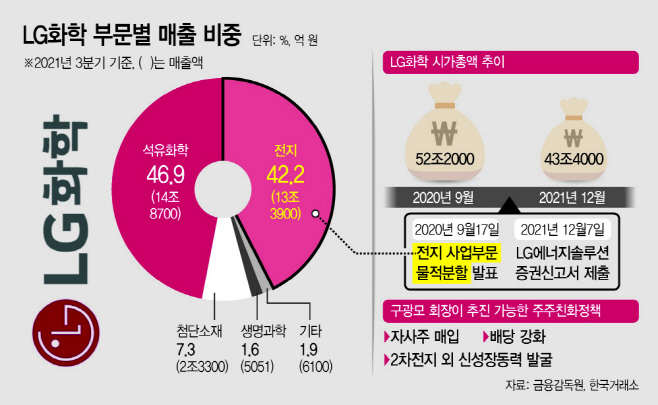

사업부문별로 보면 석유화학부문은 영업손실 508억원, 매출 4조 5786억원 을 기록헤 매출외형은 크지만 수익성은 불안한 모습을 보여주고 있습니다

글로벌 경기둔화로 지속된 가전, 건설 업황의 침체가 주요 제품의 수요 약세로 이어졌으나 4분기 정기보수 이후 가동률 상승 등의 영향으로 전분기 대비 적자 폭을 줄인 것으로 평가되고 2분기에는 업스트림(Upstream) 공급 과잉 속에서도 계절적 성수기 진입에 따른 수요 회복세 등 점진적인 시황 개선이 전망된다고는 하지만 국제유가가 불안하게 움직이고 있어 수익성 회복은 불안한 모습입니다.

첨단소재부문은 영업이익 2027억원, 매출 2조5614억원을 기록해 성장성과 수익성에서 기대감을 갖게하는데 전분기 대비 전지재료 수요가 회복되며 큰 폭의 매출 성장과 함께 주요 제품의 수익성도 개선되고 있습니다.

2분기는 전지재료 매출 및 수익성이 메탈 가격 하락세의 영향을 받을 수 있지만, 재고관리 및 고부가 중심의 IT·반도체 소재 판매 확대를 통해 견조한 수익성을 유지해 나갈 계획입니다.

생명과학부문은 영업이익 164억원, 매출 2780억원을 기록했고 성장호르몬, 백신 등 주요 제품의 판매 확대, 에스테틱 사업의 수요 회복 및 미국 AVEO사의 연결 실적 반영 등이 전분기 대비 매출 성장으로 이어졌습니다.

2분기는 당뇨치료제 신제품 출시 및 주요 제품 매출 확대에 따른 성장세가 전망되는 가운데 글로벌 임상 진행에 따른 신약 R&D도 지속 확대해 나갈 계획입니다.

LG에너지솔루션은 영업이익 6332억원, 매출 8조7471억원을 기록했는데 북미 전기차 배터리 출하 증가 및 판가 개선으로 매출 성장세가 지속됐으며, 수율 향상 및 美 IRA 세제 혜택 예상 금액 반영 등으로 영업이익이 증가했고 2분기에는 북미 중심으로 견조한 수요가 지속될 것으로 전망되고 있어 LG화학이 보유한 80%의 지분가치가 주가에 반영될 것으로 기대하고 있습니다.

팜한농은 영업이익 341억원, 매출 2654억원을 기록했는데 작물보호제 국내외 판매 확대로 전년동기 대비 매출이 증가했고 2분기에는 작물보호제 해외 판매 확대 및 비료, 종자 사업구조 개선을 통해 연간 매출 성장 및 수익성 개선이 전망됩니다.

외국인투자자들이 불안한 우리 증시에서 자금을 회수하고 있어 업종 대표주인 LG화학도 외국인매도에 저평가 구간에 놓여 있을 수 밖에 없어 보이기는 합니다

LG화학의 내재가치를 제대로 반영하지 못한 시장리스크로 인해 주가가 저평가 구간에 있는 것이라 안타깝기 그지 없는 상황입니다

윤석열정부에서 한반도긴장을 고조 시키고 코리아디스카운트를 확대시키는 쪽으로 외교안보통상 정책을 펴고 있어 업종대표주들이 피해를 보고 있습니다

LG화학은 시장리스크만 줄어들고 투자심리가 안정되면 100만원 이상으로 평가받을 수 있는 명품주식입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 글로벌텍스프리 서울대학교 투자연구회 '스믹(SMIC)' 긍정평가 보고서 공개에 묻지마 매수세 (0) | 2023.04.27 |

|---|---|

| 삼성전자 2023년 1분기 실적 어닝쇼크 반도체 부문 적자 4조 5800억원 기록 (0) | 2023.04.27 |

| KG모빌리티 전기버스 제조사 에디슨모터스 인수와 주식거래재개 추진 (0) | 2023.04.27 |

| 미국증시 미국지방은행 위기와 빅테크 실적호조에 혼조세 마감 (0) | 2023.04.27 |

| 금융감독원 가짜 2차전지와 인공지능AI 기업 등 불공정매매행위 조사착수 (0) | 2023.04.26 |