링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

현대로템은 지난해 연결 기준 영업이익이 4566억원으로 잠정 집계됐다고 공시했는데 전년(2100억원) 대비 117.4% 증가한 수준으로 매출은 전년(3조5874억원)보다 22% 늘어난 4조3766억원으로 사상 처음으로 매출 4조원을 돌파했고 순이익은 4053억원으로 전년(1567억원)보다 158.5% 증가했습니다

현대로템의 주력 방산 수출품인 K-2 흑표전차의 폴란드 수출이 호조를 보이면서 실적점프가 가능해진 모습입니다

지난해 현대로템이 디펜스솔루션에서 벌어들인 매출은 2조3652억원으로 전년 대비 49.8% 증가했고 이는 K-2 흑표전차의 폴란드 납품 효과 때문인데 현대로템은 올해 폴란드에 납품하기로 한 K-2 흑표전차 물량인 56대의 납품을 마쳤습니다.

올해에는 폴란드에 추가로 K-2 흑표전차 96대의 납품이 예정돼 있어 디펜스솔루션에서 견조한 실적을 이어나갈 것으로 전망되고 있어 실적증가가 지속될 것으로 예상됩니다

이 밖에도 수소솔루션 등이 포함돼 있는 에코플랜트는 13.1% 늘어난 5158억원의 매출을 올려 실적개선에 기여하는 모습입니다

다만 현대로템의 3대 사업부문인 디펜스와 에코사업은 실적증가릴 이뤄냈지만 레인솔루션은 매출에서 전년 대비 3.7% 감소한 1조 4,956억원에 그쳐 유일하게 실적감소를 보였습니다

현대로템은 지난해 결산배당으로 200원의 DPS(주당배당금)를 지급하기로 결의했는데 올 해도 실적개선이 이어질 것으로보여 올해부터 내년까지 DPS를 매년 10~50% 상향하는 배당정책을 예고했습니다

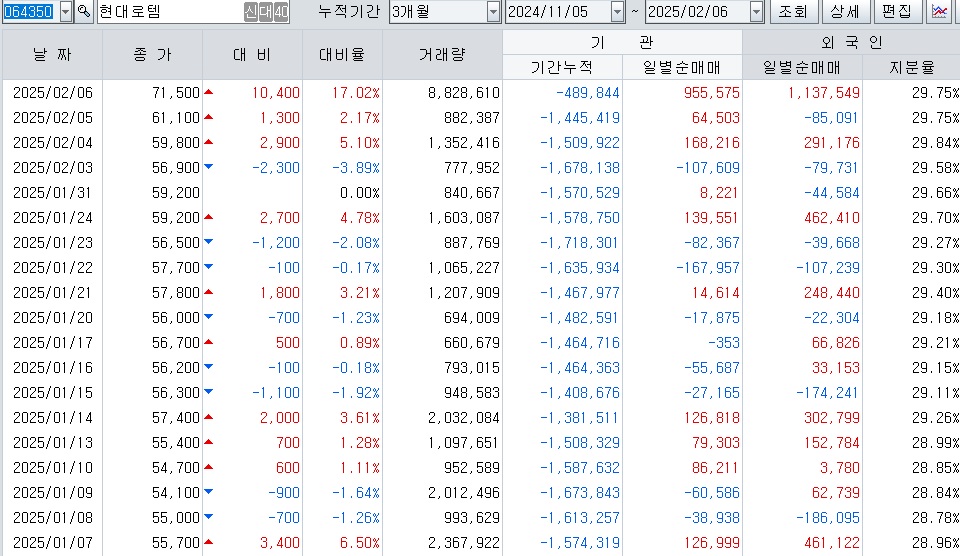

현대로템의 2024년 4분기 실적기준 적정주가는 93,000원으로 평가되고 있어 현재의 주가급등은 실적을 주가에 반영하는 흐름이라 할 수 있습니다

폴란드 신정가 2차 K방산 수입을 위한 현지 공장에 대한 실사에 착수했다는 소식이 알려지면서 올 해 2차 폴란드 K방산 수출이 개시될 수 있을 것으로 예상됩니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 국제신용평가사 피치 한국의 국가신용등급 AA-로 유지 환투기 세력들을 위한 인내(?) (2) | 2025.02.06 |

|---|---|

| 대왕고래테마주 시간외 거래 대거 하한가 정부 대왕고래 1차 시추 결과 경제성 없어 실패 인정 세금도둑질 절반의 성공 (3) | 2025.02.06 |

| 코츠테크놀로지 트럼프 2기 글로벌 군비경쟁 수혜주 (2) | 2025.02.06 |

| 피앤에스미케닉스 해외시장 개척 활발 실적 개선 기대감 (2) | 2025.02.06 |

| 산업통상자원부 중국 생성형 인공지능(AI) 딥시크 이용 한시적 차단 민간기업도 동참 추세 (12) | 2025.02.06 |