728x90

반응형

안녕하세요

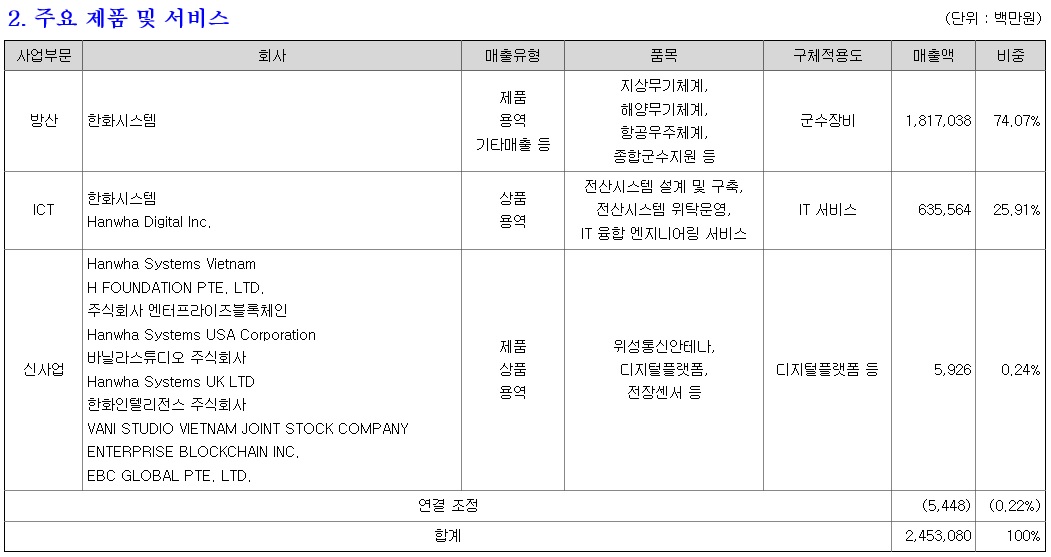

한화시스템은 한화그룹 내 방산과 ICT사업을 맡고 있는 회사로 그룹 내부 일감으로 상당한 실적호전을 이어가고 있는 모습입니다

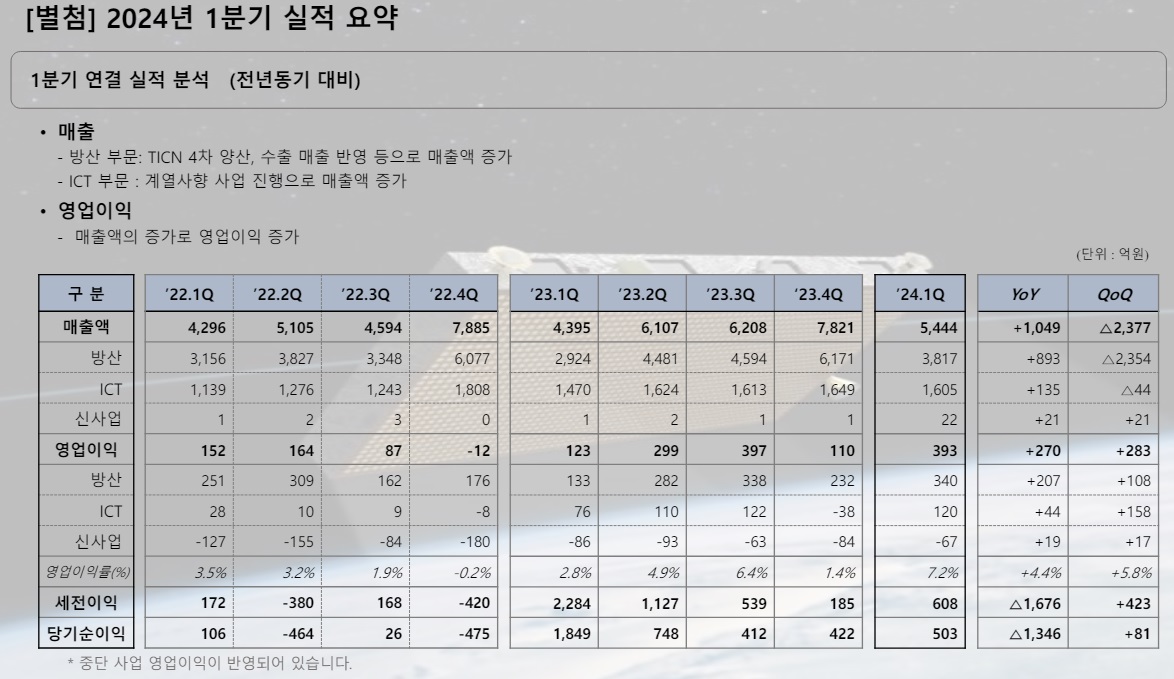

한화시스템의 방산부문 실적은 모회사인 한화에어로스페이스의 실적에 영향받게 되는데 최근들어 사우디 천궁2 수출과 KF-21양산, K-2전차 4차 양산과 천궁-3 MFR 개발 등 다양한 호재로 실적호전을 이어가고 있고 폴란드 2차 방산수출 수주 기대감이 커지고 있는 상황입니다

여기다 ICT부문은 모회사인 한화에어로스페이스와 한화솔루션 등 그룹 내부 일감이 증가하면서 꾸준히 실적호전을 이어가고 있습니다

하지만 당장 수익보다는 연구개발비가 더 들어가는 우주개발사업에서 투자비가 많이 들어가고 있어 수익을 줄이는 역할을 하고 있는 상황입니다

위성사업부문에서는 425사업과 초소형위성사업 등에 들어가는 비용이 손익분기점을 넘지 못하는 초기단계라 방산과 ICT부문의 수익을 까먹고 있기 때문입니다

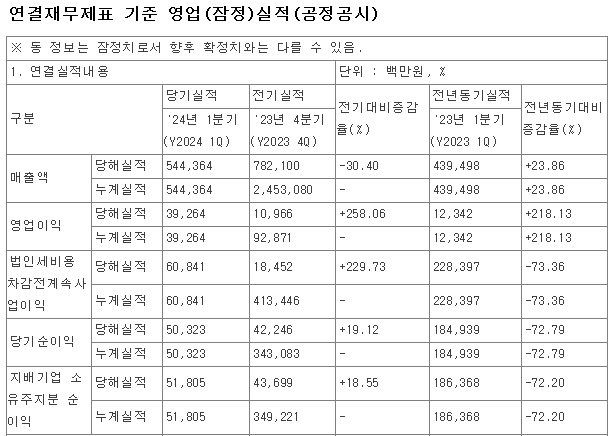

대부분의 증권사들은 1분기 잠정실적 발표 이후 목표주가를 끌어올리 2만원 이상으로 제시하고 있는데 개인적으로 볼 때 1분기 잠정실적 기준 적정주가는 16,500원 정도로 평가되기 때문에 오버슈팅 구간에 들어간 것으로 예상됩니다

이는 시장 여건에 따라서는 차익실현 매물이 나올 수 있다는 것으로 폴란드 2차 방산수출 계약과 같은 실적과 연결되는 호재성 재료가 없다면 차익실현 매물에 주의할 구간이라고 생각합니다

투자에 참고하세요

한화시스템 2024Q1 잠정실적.pdf

1.62MB

한화시스템 20240429_유진투자증권.pdf

0.76MB

728x90

반응형

'주식시장이야기' 카테고리의 다른 글

| 덴티스 투명교정장치 미FDA 사용승인 'MESHEET(이하 '메쉬트') 브랜드 국내 공식 런칭 (0) | 2024.04.29 |

|---|---|

| 삼성전기 2024년 1분기 잠정실적발표 저가매수세 유입 중 (0) | 2024.04.29 |

| GS건설 서초구 최고급 아파트 가짜 중국산 유리 부실시공 여러 건설부지마다 부실시공 의혹 (2) | 2024.04.28 |

| 미국 지역은행 리퍼블릭 퍼스트 은행 폐쇄 매각 모기지론 부실과 예금이탈 심각 (2) | 2024.04.28 |

| 4대금융지주 1분기 실적 어닝 서프라이즈 2분기 실적 피크 우려 (2) | 2024.04.28 |