https://youtu.be/WUNKjw13ZZo?si=1pDwLnvHyi5xwtHp

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

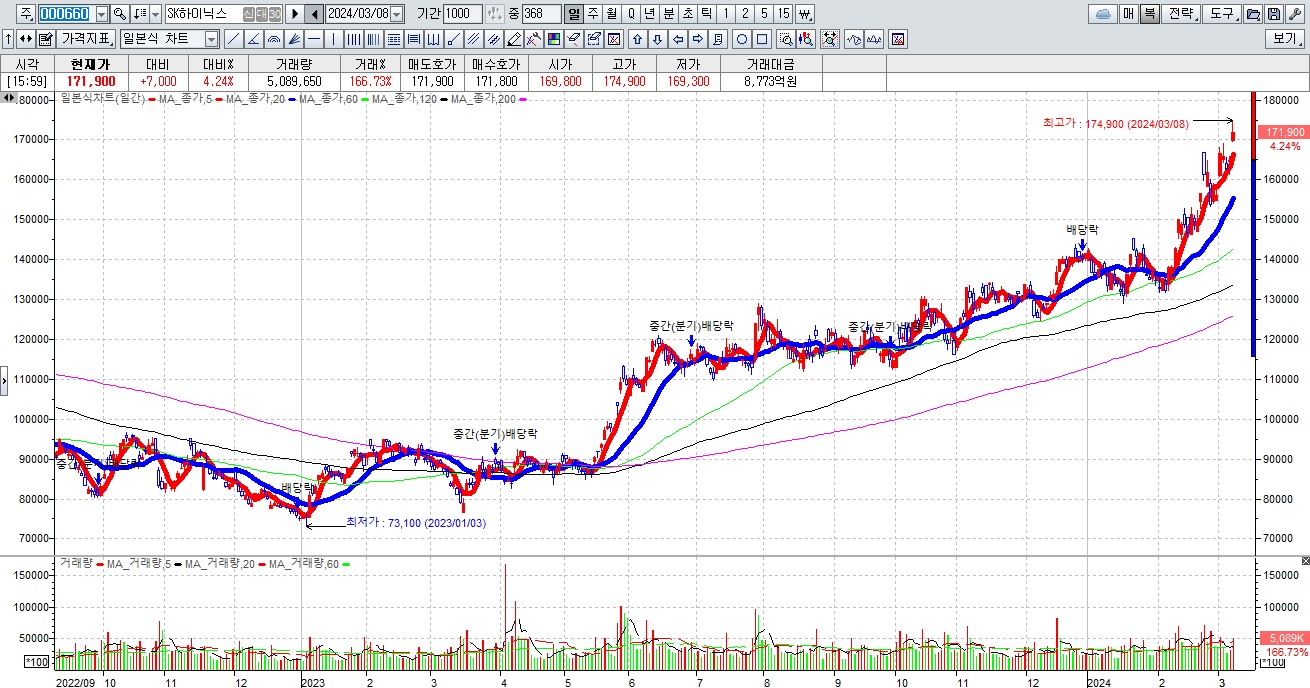

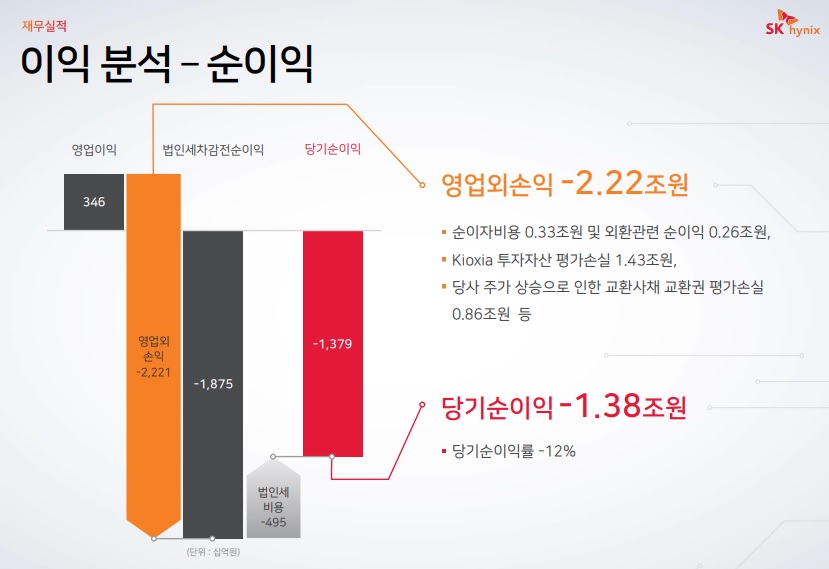

SK하이닉스가 지난 해 9조원대 당기순순실을 기록했지만 외국인투자자들의 러브콜에 사상 최고가 행진을 벌이고 있습니다

실적과 반대로 가는 주가움직임이 투자자들로 하여금 고개를 갸우뚱하게 만드는데 SK하이닉스의 실적은 SK그룹이 책임지기에 부담되는 수준을 넘어서고 있습니다

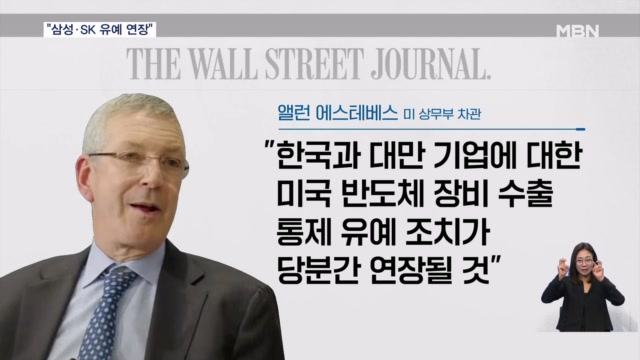

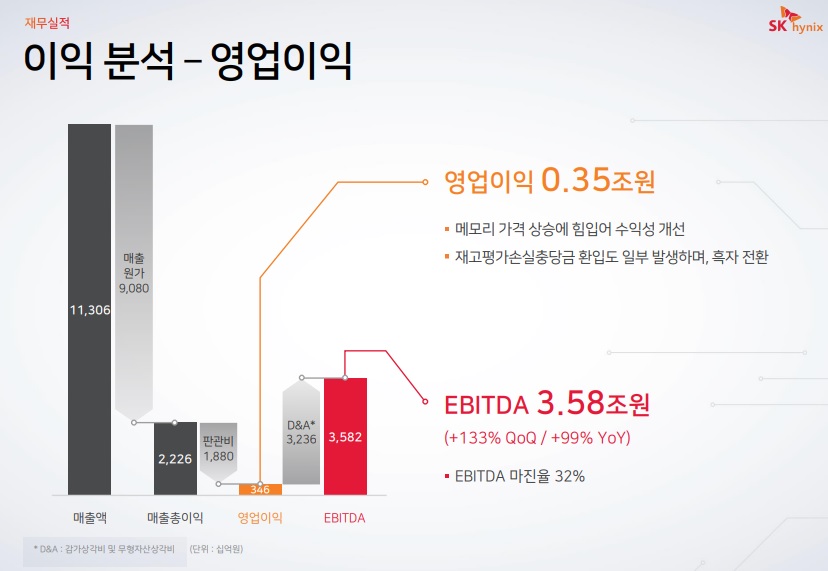

SK하이닉스가 지난 4분기 영업이익을 흑자로 돌려놓았지만 중국공장에 대한 미국 정부의 반도체 규제 예외를 연장해 주면서 미국 반도체장비가 수입되면서 이뤄진 것으로 그나마 중국 기업들이 원하던 첨단 반도체를 SK하이닉스가 만들어 낼 수 있게 되면서 실적개선이 나타난 것입니다

미국 대선이 있는 하반기로 갈수록 미국 정부의 대중국 견제가 더 강화될 수 있어 지난 해의 예외허용이 철회될 수 있다는 우려가 나오고 있습니다

SK하이닉스의 중국공장이 전체 매출액의 약 40%를 책임지고 있는데 제 역할을 다하려면 미국산 반도체장비들이 수입되어야 합니다

미국 정부가 대중국 견제의 일환으로 중국에 첨단 반도체장비가 수출되지 않도록 하는 정책은 미국 반도체 장비회사의 실적도 급감시키는 것으로 2019년 일본 아베전수상의 정책과 마찬가지같은 자해공갈단식 통상정책이라는 말이 나옵니다

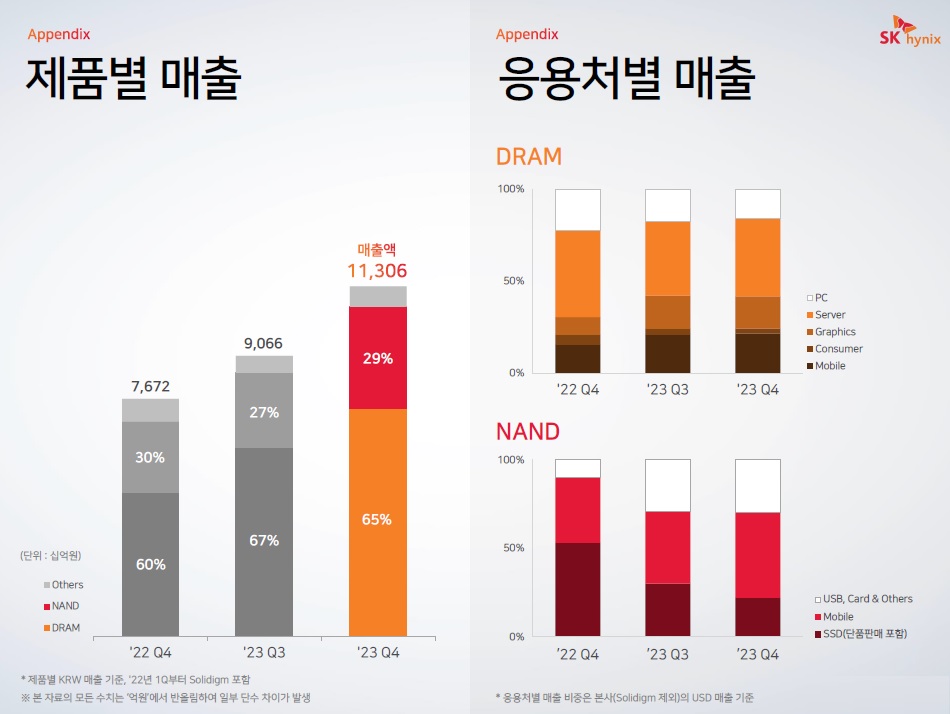

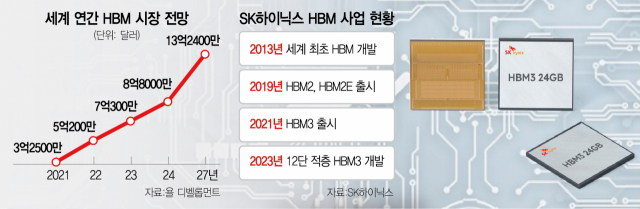

SK하이닉스가 인공지능 AI 반도체 바람을 타고 HBM 시장 선점 효과를 누리고 있지만 삼성전자가 대대적인 투자를 통해 추격하고 있어 SK하이닉스의 시장 리드가 이어지기는 어려워 보입니다

최태원 회장은 상의회장을 연장하면서 SK그룹의 위기에 대해 제대로 대응하지 못하고 있는 모습이라 Sk그룹의 위기는 이어질 것으로 보입니다

SK하이닉스의 적자가 올 해도 이어진다면 조만간 SK스퀘어가 유상증자에 나설 수 밖에 없을텐데 과연 SK그룹이 그런 조단위 자금을 동원할 능력이 될 지 의문이 듭니다

결국 SK하이닉스 앞에는 M&A에 나서 경영권을 매각하여 리스크를 헷지하던지 아니면 증자를 통해 위험을 키우던지 선택의 기로에 서고 있습니다

SK하이닉스의 사업구조는 메모리반도체 단일 사업으로 D램사업부는 미국 마이크론테크놀로지가 탐을 낼만하고 낸드사업부는 미국 인텔이 다시 받아갈 가능성도 있어 보입니다

외국인투자자들은 공매도가 중지된 상황에서 돈의 힘으로 SK하이닉스 주가를 끌어올리고 이제 총선 이후 공매도가 다시 허용되면 SK하이닉스 주가를 폭락시키며 수익을 챙겨갈 수 있을 겁니다

SK하이닉스의 현 주가는 실적으로 설명하기 어려운 측면이 많기 때문입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 레이크머티리얼즈 전고체배터리 핵심소재 황화리튬 소재 개발 완료 (0) | 2024.03.09 |

|---|---|

| 초전도체 테마주 학문적 연구가 주식시장 머니게임이 되는 과정 (0) | 2024.03.09 |

| 일본 니케이225지수 사상 최고가 경신 한일 증시지수 격차 확대 (2) | 2024.03.09 |

| 삼화전기 현대차 미국 조지아주 전기차전용공장 조기 가동 수혜주 (0) | 2024.03.08 |

| 삼진엘앤디 삼성SDI 46파이 원통형 배터리 조기 양산 수혜 기대감 (0) | 2024.03.08 |