안녕하세요

종근당이 올 2분기 외형성장에 성공했지만 수익성 개선에는 시간이 더 필요한 모습을 보여주었습니다.

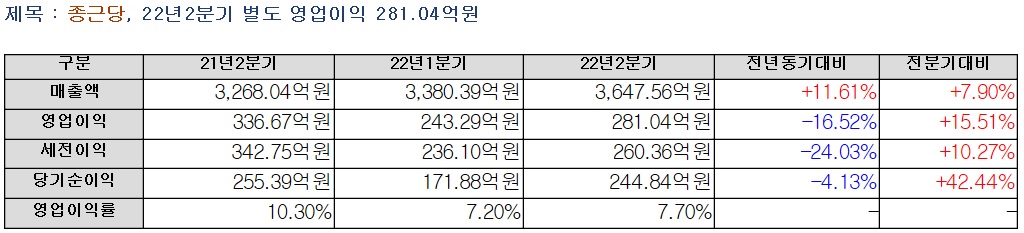

종근당은 올 2분기 영업이익 281억원을 기록해 전년동기대비 16.5% 감소했다고 29일 잠정공시했고 같은기간 매출액은 11.6%증가한 3648억원, 순이익은 4.1% 감소한 245억원으로 집계됐습니다.

종근당은 이번 실적에 대해 케이캡 등 주력 품목들의 흥행이 이어지면서 매출 증가라는 성과를 거뒀지만 신약 임상 등 연구개발비용 확대에 따라 영업이익 등이 감소했다고 설명했습니다.

종근당은 최근 매년 연구개발비를 늘리고 있는데 실제 2019년 1380억원이었던 연구개발비는 2020년 1497억원, 지난해 1635억원까지 증가했습니다.

종근당은 올해 임상에 들어간 파이프라인이 많아 지난해보다 더 많은 금액을 투자할 것으로 전망되고 있는데 현재 종근당의 주요 신약파이프라인은 6개로, 이중 샤르코마리투스병 치료제 개발의 경우 임상 2상 진입을 앞둔 상태로 전해졌고 루센티스의 바이오시밀러 'CKD-701'의 국내 허가도 조만간 예상되고 있습니다.

종근당 관계자는 "전 사업부문에서 고른 성장을 거뒀으나 아쉽게도 연구개발비에 따라 수익성을 확보하지 못했다"며 "수익성은 점차 개선될수 있도록 할 것"이라고 말했습니다.

반기까지 실적을 놓고 보면 17만원대 주가가 적정주가로 평가되고 있어 주가할인 요인이 뭐가 있는지 살펴봐야 할 것 같습니다

종근당은 휴마시스와 손 잡고 코로나19 항원 진단키트를 공급하고 있고 또 코로나19 확진자 급증으로 일반의약품 감기약 모드시리즈 판매도 크게 늘어난 것은 기회이자 위기로 다가오고 있습니다.

코로나19 오미크론변이바이러스가 재유행하면서 코로나19 항원 진단키트의 수요가 증가할 수 있지만 윤석열 정부에서 무증상자에 대한 진단검사는 1인당 5만원씩 비용을 부과하고 있어 수요증가에 걸림돌로 작용하고 있고 약국과 편의점 판매에서 판매하는 자가진단키트의 수요는 향후 줄어들 것이 예상되어 관련 매출은 줄어들 가능성이 크기 때문입니다

파이프라인의 연구진척도에 따라 R&D 비용은 증가할 것으로 예상되어 비용증가로 인한 할인요인이 작용하고 있습니다

신약후보물질 중 상업화되는 케이스가 나와야 종근당의 주가는 실적에 따른 주가회복세가 나올 것으로 예상됩니다

최대주주인 종근당홀딩스가 주식매수에 나서고 있지만 그 수량이 미미하여 주가를 끌어올릴 정도는 못되는데 R&D에 투자할 돈을 주가부양에 낭비한다는 비난을 살까봐 제대로 대응 못하고 있는 모습입니다

확실한 것은 2분기 실적에 비해 주가가 형편없이 저평가되어 있다는 사실이고 이는 현 경영진의 무능이 주요 원인이라 생각되어 새로운 경영진으로 교체가 필요해 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| KT자회사 KT서브마린 LS전선에 매각 가능성 (0) | 2022.07.31 |

|---|---|

| 한국항공우주산업KAI 인도 공군 노후전투기 MiG-21 조기 퇴역 수혜 기대감 (0) | 2022.07.30 |

| 미국증시 기업실적 발표 영향 실적장세 연출 낙폭과대 저가매수세 유입 상승마감 (0) | 2022.07.30 |

| 압타바이오 아이수지낙시브 당뇨병성 신증 치료제 임상 2상 성공 상한가 (0) | 2022.07.29 |

| 1세대 가치투자 전도사 강방천 에셋플러스자산운용 회장 은퇴 선언 "차명투자" 의혹 금감원 조사 (0) | 2022.07.29 |