https://youtu.be/-fArbAeETy0?si=PIZaA4JJ8hfDpLfE

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

세경하이테크는 2006년 1월 기능성 필름을 제조, 판매하는 필름 전문업체로 설립됐고 2019년 PCPMMA, 2020년 폴더블 특수보호필름으로 사업분야를 확대하고 있는데 국내외 주요 고객사는 삼성전자, 삼성디스플레이, 오포, 샤오미 등이 있습니다

삼성전자가 주도하고 있는 폴더블폰 대중화에 수혜를 입으며 폴더블폰 디스플레이보호필름의 실적이 꾸준히 개선되고 있어 성장을 이어갈 것으로 기대되고 있습니다

삼성전자의 폴더블폰 대중화 노력에 뒤늦게 애플도 폴더블폰 시장에 뛰어들 것으로 예상되고 있는데 애플은 태블릿PC부터 폴더블 기술을 적용할 것으로 알려져 폴더블 시장이 확대될 것으로 보여 세경하이테크의 시장이 커지는 효과를 기대할 수 있을 것 같습니다

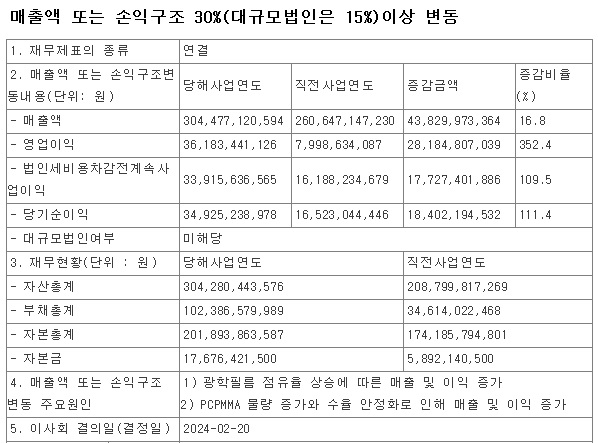

세경하이테크는 폴더블폰용 특수보호필름 뿐 아니라 케이스까지 판매하면서 실적호전 기대감이 컸는데 지난해 연결기준 매출액과 영업이익이 각각 전년 대비 16.8%, 352.4% 증가한 3045억원, 362억원을 기록했다고 공시해 어닝서프라이즈를 기록했습니다

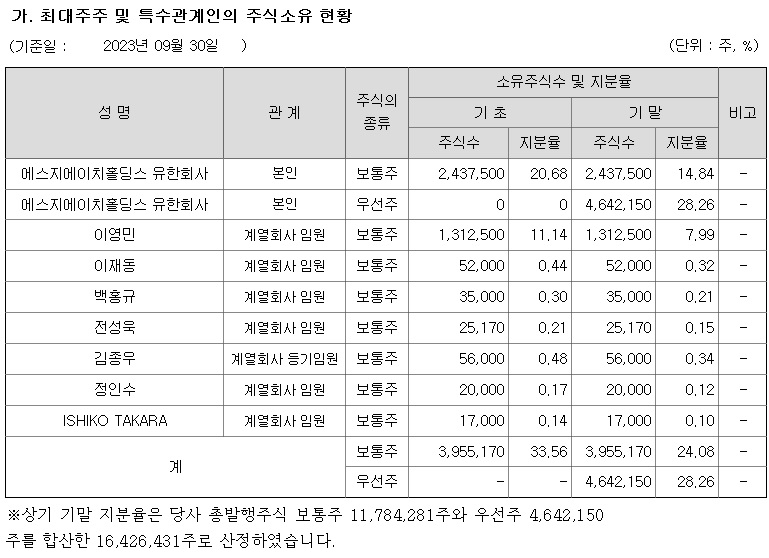

이런 양호한 실적에도 전성욱 사장은 지난 16일과 19일 두 차례에 걸쳐 보유중인 주식 7만5510주(0.15%)를 장내 매도했는데 5억 9986만원을 현금화하면서 주주들의 반발을 사고 있습니다

솔직히 저정도 차익실현은 꼭 주총을 앞두고 현금화 했어야 하는가 하는 생각도 드는데 최고경영자가 차익실현 했다는 점에서 투자자들의 불안감이 커진 것 같습니다.

전성욱 사장이 경영을 잘 하긴 했지만 생각은 짧았다는 생각이 듭니다

올해는 광학필름, 데코필름 등 본업이 빠른 회복세와 더불어 태블릿 OCA, 2차전지 소재 등 신규 사업의 본격화에 따른 외형 확대가 기대되고 있습니다

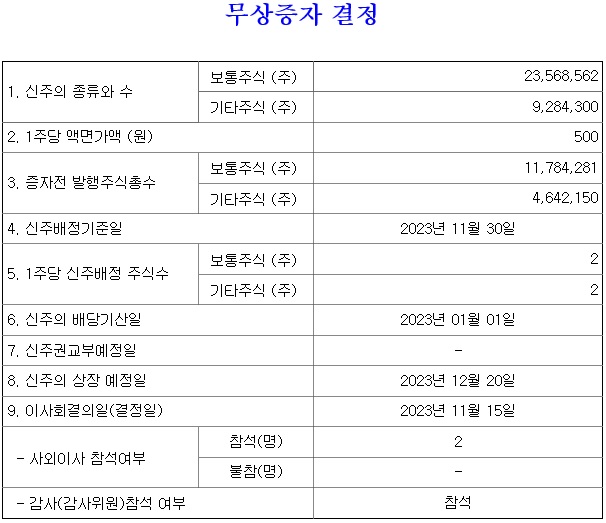

세경하이테크 최대주주 교체 이후 무상증자 200%를 실시하여 주당가치 희석이 발생한 상황이지만 실적호전을 통해 이를 극복하고 있고 지난 해 실적 기준 적정주가는 14,000원대로 평가되고 있어 지금 주가는 저평가 구간에 있다고 판단됩니다

삼성전자가 신규 스마트폰의 실패가 없는 한 주력인 광학필름과 데코필름의 성장으로 실적개선이 이어질 것으로 보이고 신규사업도 본궤도에 오르면 실적 개산이 이어질 것으로 기대됩니다

외국인투자자들도 꾸준히 세경하이테크의 지분을 늘려가고 있어 실적 개선에 대해 외국인투자자들도 신뢰를 보내고 있는 모습입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 코오롱모빌리티그룹 2023년 잠정실적 어닝서프라이즈 코오롱그룹 경영권 승계 파란불 (2) | 2024.02.24 |

|---|---|

| 이수페타시스 4분기 부진한 실적 주가발목 북미 인공지능AI 시장성장 수혜 기대감 (0) | 2024.02.23 |

| 미국 증시 사상 최고치 경신 엔비디아 실적발표가 경기침체 공포를 이겼다 (0) | 2024.02.23 |

| 한화솔루션 국내 태양광시장 위축 석유화학 시장 부진 어닝 쇼크 주가 급락세 (0) | 2024.02.22 |

| 원익피앤이 전기차충전기와 배터리재활용 신규사업 본격화 기대감 (2) | 2024.02.22 |