링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

메디포스트가 미국 카티스템 임상 3상을 진행하기 위해 1200억원 규모의 유상증자를 공시하면서 하한가를 기록했는데 지난해 최대주주 변경으로 1400억원이 넘는 자금을 유치한 지 1년 만에 또 대규모 유상증자에 나선 것으로 대규모 신주 발행으로 주가 희석 우려가 커지며 하한가로 폭락했습니다.

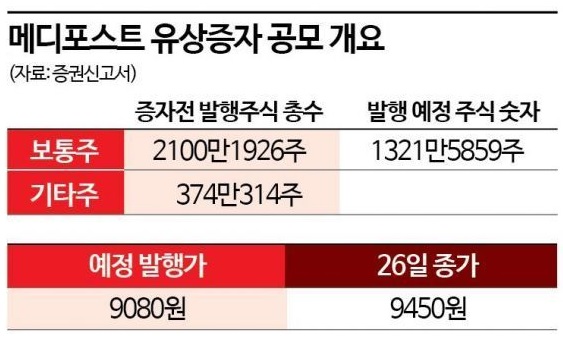

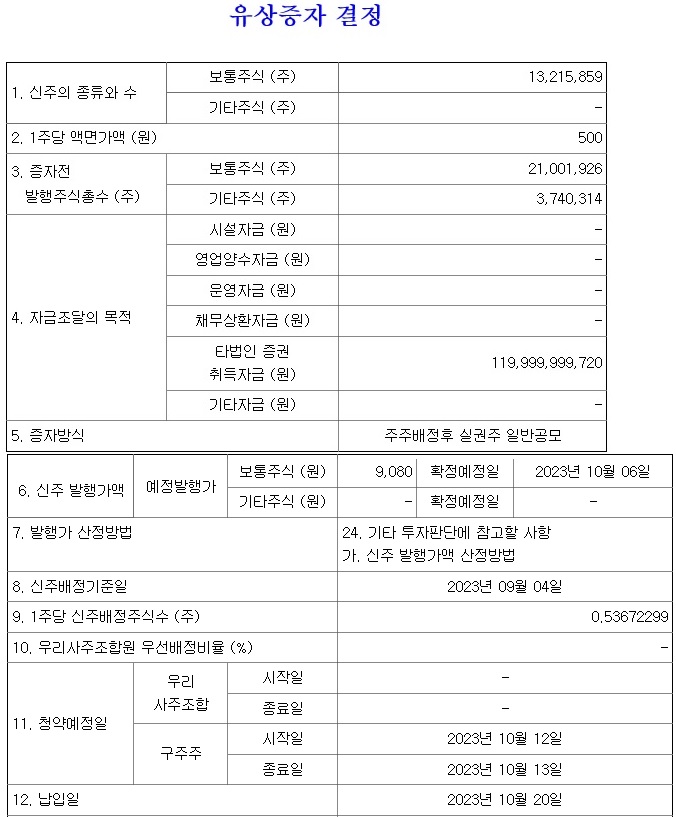

27일 공시에 따르면 메디포스트는 주주배정후 실권주 일반공모 방식으로 1199억9999만9720원을 조달하는데 예정발행가액은 9080원으로 총 1321만5859주가 발행될 예정이며 확정 예정일은 10월6일 유상증자 신주 가격이 확정됩니다.

메디포스트는 발행 자금 모두를 종속회사 'MEDIPOST America INC.' 증권 취득에 사용해 해외로 빠져나가게 되어 있는 구조인데 줄기세포치료제 '카티스템'의 미국 임상 3상 진행을 위한 용도로 사용될 예정이며 세부적으로는 오는 2024년부터 2026년까지 카티스템 임상 3상에 987억7100만원을 투입하고 또 한국 RWE(실사용 근거) 확보에 145억200만원, 운영자금에 67억2700만원을 쓸 계획입니다.

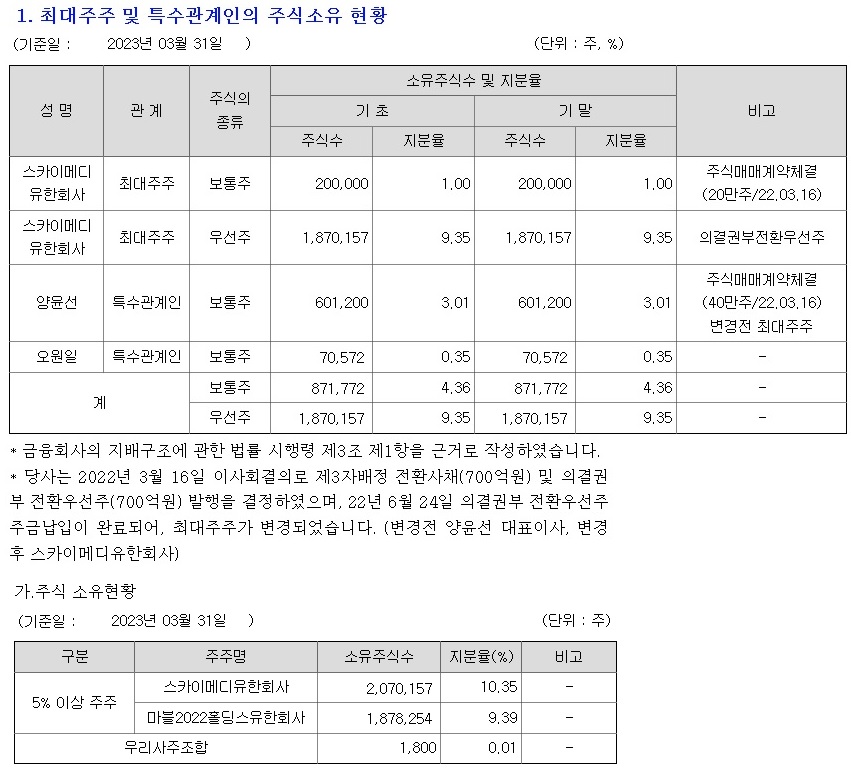

메디포스트의 대규모 자금 조달은 지난해에 이은 2번째로 지난해 회사는 국내 사모펀드 운용사인 스카이레이크에쿼티파트너스(이하 스카이레이크)·크레센도에쿼티파트너스(이하 크레센도) 컨소시엄으로 최대주주가 변경됐습니다.

당시 스카이레이크와 크레센도 양사는 제3자 배정 자금 조달 방식으로 1400억원을 투자했는데 의결권부 전환우선주(CPS)와 전환사채(CB) 인수에 각각 700억원씩 투입했고 이 밖에도 양윤선 대표가 보유한 구주 40만주도 200억원에 인수했습니다.

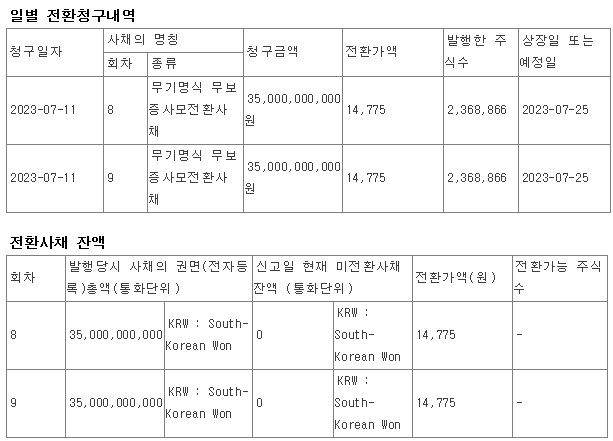

하지만 메디포스트가 원하는 자금을 조달하기에는 쉽지 않아보이는데 최근 크레센도와 스카이레이크가 메디포스트 CB에 대해 전환청구권을 행사했고 이로 인해 지난해 말 보통주 1626만4194주와 우선주 374만314주 등 총 2000만4508주에서 보통주 473만7732주가 증가한 2474만2240주가 됐고 지난해 말 대비 23.68%가 늘어난 것입니다.

여기에 유상증자로 발행될 주식도 부담인데 이번에 발행되는 주식 총수는 1321만5859주로 전체 주식의 53.41%에 달하며 기존 주주들에게는 대규모 유증으로 주식가치 희석이 나타날 수밖에 없어 기존 주주들 중심으로 대규모 매물이 쏟아져 나왔습니다.

지난 26일 메디포스트는 전거래일 대비 4050원(30%) 폭락한 하한가 9450원으로 거래를 마쳤는데 이날 급락으로 주가는 발행 예정가 근처인 9080원까지 내려갔고 특히 발행 물량이 전체의 50%를 넘기는 만큼 추가로 주가 하락이 나타날 가능성이 커 유상증자가격이 추가로 낮아져 주식수가 더 늘어나게 될 가능성도 있어 보입니다

이런 상황에도 경영권을 인수한 스카이레이크·크레센도 컨소시엄측이 유상증자를 밀어붙이는 것은 이번 기회에 최대주주 지분을 안정적인 수준으로 끌어올리려는 의도가 숨겨져 있는 것으로 보이는데 유상증자 가격이 낮아지면 그만큼 향후 주가 상승에 따른 최대주주의 지분가치가 올라갈 수 밖에 없습니다

미국 카티스템 임상 3상이 성공할 경우 관절염치료제라는 글로벌 블럭버스터급 신약을 손에 쥐게 되는데 관절염이 대표적인 퇴행성 질환으로 노인들을 중심으로 많이 나타나고 이에 따라 선진국에 큰 시장이 형성되어 있는 약입니다

사모펀드측이 주가를 떨어뜨려 지분율을 높일 목적이라면 실권주에 대해 우호적 투자자들의 청약을 독려할 가능성도 있어 보입니다

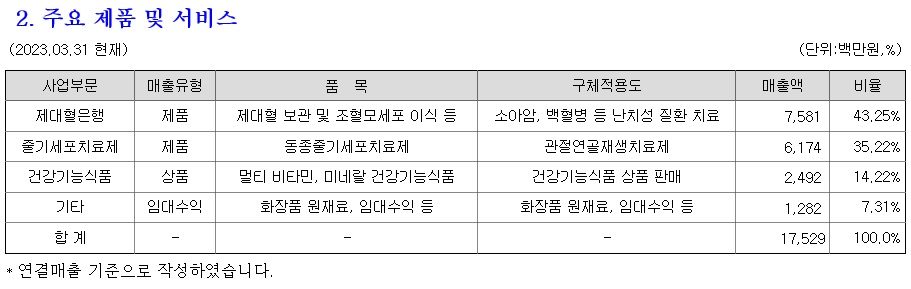

메디포스트는 일찍부터 라이센스 아웃을 해온 바이오신약회사라 시장의 신뢰는 있는 회사라는 생각이 듭니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 한화에어로스페이스 '레드백' 호주 정부 보병전투차량(IFV) 도입 사업 우선협상대상자 선정 (0) | 2023.07.27 |

|---|---|

| 현대차 2분기 잠정실적 공개 어닝 서프라이즈 (0) | 2023.07.27 |

| 미 연준 기준금리 베이비스텝 인상 추가 금리인상 예고 (2) | 2023.07.27 |

| 솔루스첨단소재 2분기 실적 발표 5년간 생산CAPA 10배 확대 추진 (0) | 2023.07.26 |

| HD현대중공업과 한화오션 8000억원대 호위함 5,6번함 수주전 소송전 가능성 (0) | 2023.07.26 |