링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

지난 4월 교촌에프앤비가 제품 가격을 인상한 이후 교촌치킨에 대한 소비자들의 냉담한 반응이 이어지고 있는데 대표 제품인 ‘교촌오리지날’과 ‘허니콤보’ 가격이 각각 1만9000원, 2만3000원으로 오르며 외식비 부담이 커졌기 때문으로 2018년 배달비 유료화 조치에 따른 불만도 누적된 상태입니다.

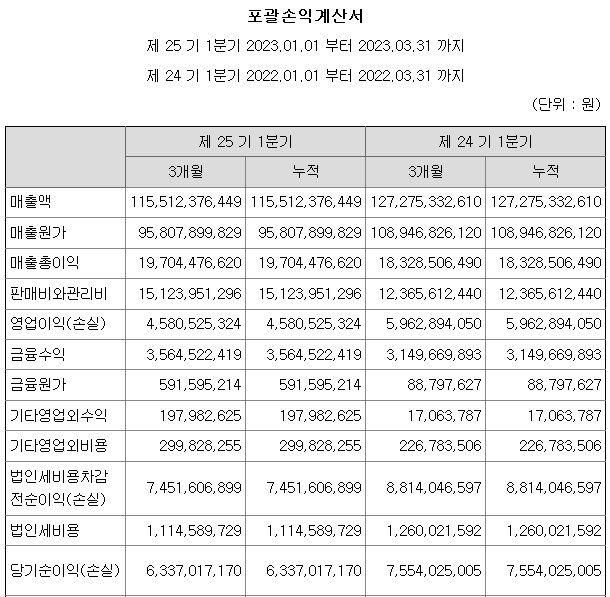

교촌에프앤비는 코로나19가 한창이었던 2021년 11월 말에도 치킨 가격을 한차례 올렸지만 실적에 반영되진 않았고 지난해 ‘치킨업계 최초 연매출 5000억원’ 타이틀을 경쟁사에게 빼앗기고 영업이익은 10분의 1로 급감한 상황입니다.

육계가격 인상, 인건비 상승, 소비자 외면이라는 삼중고를 겪고 있는 교촌에프앤비는 올해 목표를 ‘비용 절감’과 ‘고객 신뢰 회복’으로 설정하고 각종 위기 대응방법을 구상중인데 윤진호 교촌에프앤비 대표는 지금이 위기라는 인식을 갖고 임직원들과 타운홀 미팅을 갖는 등 전사적인 비용절감에 나선 상황입니다

육계 시세가 kg당 2200원이 넘으면 그 이상을 본사가 보전해왔는데 지난해에는 2200원을 넘긴 날이 전체 출고일수의 53%를 차지해 본사 수익을 까먹는 한 원인이 되고 있습니다

4월부터 육계시세를 판가에 반영하고 있어 본사 부담을 줄이는 쪽으로 개선하였습니다

아울러 닭을 두번 튀기고 붓으로 일일이 소스를 발라주는 작업으로 인해 인건비 부담이 늘었는데 장기적으로 로봇을 도입하여 인건비를 절감하는 방향으로 가맹점의 판매관리비 부담을 줄이기로 했습니다

하지만 지난 1분기 실적 기준 적정주가는 15,000원으로 평가되고 있어 현 주가는 현저하게 할인된 가격으로 보이기 때문에 원자재 인플레이션이 잦아들면서 점차 실적회복에 따른 주가 반등을 기대할 수 있을 것같습니다

최근 냉면가격이 17000원까지 오르는 등 외식 물가가 천정부지로 오르고 있어 치킨 가격 2만원에 대한 가격저항력이 현저하게 낮아지고 있습니다

이에 따라 교촌에프앤비의 주가도 실적을 반영한 흐름을 기대해 볼 수 있을 것 같습니다

여기다 최대주주 지분이 약 70%에 달해 실적호전에 대한 기대감이 매수세를 유입시킬 경우 금새 품절주가 될 가능성이 커 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 카카오 브레이크 없는 하락세 경기침체기 소비둔화의 그림자 (0) | 2023.06.19 |

|---|---|

| 삼화네트웍스 IBK캐피탈 보유 해외교환사채 콜옵션 행사 주가발목 기관투자자 대상 IR 개시 (0) | 2023.06.18 |

| 아시아나IDT 대한항공과 아시아나항공 기업결합 무산 우려 하락세 반등의 서막 (2) | 2023.06.18 |

| 씨아이에스 자회사 싸아이솔리드 포스코로부터 지분투자 유치 (2) | 2023.06.18 |

| 나이벡 ‘바이오USA’ 참가 다국적 제약사들과 폐섬유증 치료제 라이센스아웃 협의 (0) | 2023.06.18 |