안녕하세요

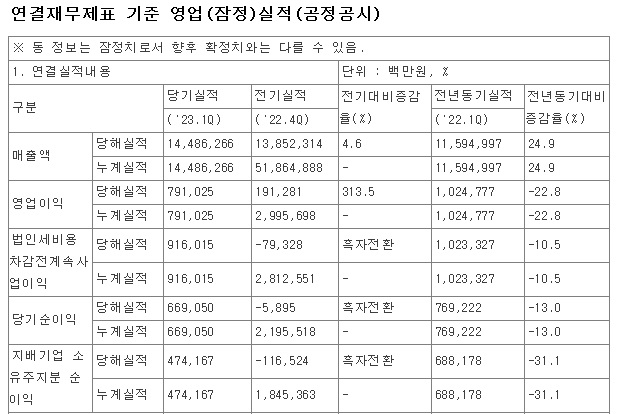

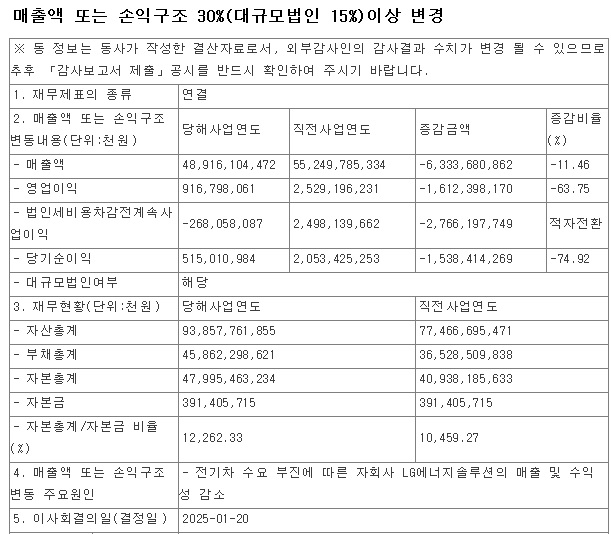

LG화학은 지난해 매출 48조9161억 원, 영업이익 9168억 원을 잠정 기록했다고 20일 공시했는데 전년 대비 매출은 11.46%, 영업이익은 63.75% 각각 감소했습니다.

지난해 4분기만 보면 매출은 12조3366억 원으로 전년 동기 대비 6.08% 줄었고, 영업손실은 2522억 원으로 적자 전환했습니다

LG에너지솔루션은 지난해 잠정 매출 25조6196억 원, 영업이익은 5754억 원을 각각 기록했는데 전년 대비 매출은 24.1%, 영업이익은 73.4% 줄어든 모습입니다.

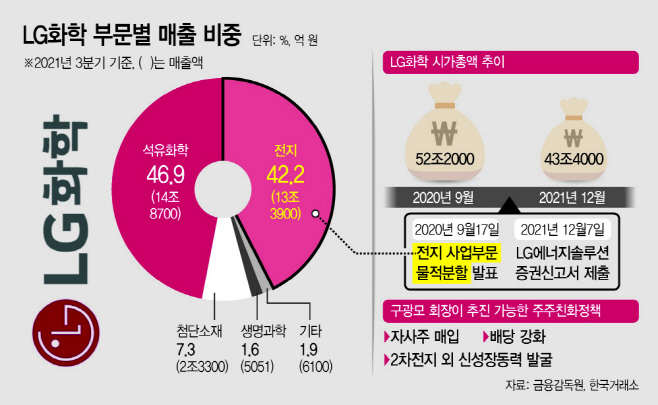

석유화학 사업 부진도 영향을 미쳤을 것으로 보이는데 중국발 공급 과잉이 지속되는 가운데 계절적 비수기까지 겹치고 있어 증권가에서 예상하는 작년 4분기 석유화학 사업부 영업손실 규모는 약 300억 원대로 추정하고 있습니다

LG화학은 석유화학 분야에서 중국 석유화학 업체들의 공급과잉으로 어려움을 겪고 있고 전기차케즘으로 LG에너지솔루션이 어려움을 겪고 있어 전반적으로 실적둔화에 힘들어 하고 있지만 불황에서도 버틸 수 있는 맵집을 만든 것같습니다

트럼프 2기 출범 후 조바이든 정부의 인플레이션감축법IRA에서전기차보조금을 폐지할 수 있는데 이럴 경우 전기차 판매량이 감소할 수 있어 전기차 케즘이 좀 더 이어질 가능성이 커 보입니다

테슬라에 이어 미국 전기차 시장 2위의 시장점유율을 갖고 있는 현대차와 기아도 타격을 못피해 갈 것 같습니다

하지만 전기차 가격도 빠르게 내려가고 있어 보조금이 없어도 소비가 이어질 수 있는 가격대로 접어들어 전기차 대중화가 조기에 찾아올 수도 있어 보입니다

LG화학은 전기차케즘을 LG에너지솔루션이 이겨내면서 빠르게 실적개선을 가져올 것 같습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| LG전자 로보티즈 2대주주 지분 보유 로봇 액츄에이터 국산화 자율주행로봇 기업 인수 기대감 (2) | 2025.01.21 |

|---|---|

| HD현대일렉트릭 4분기 실적발표 소문에 사서 뉴스에 팔아라 그 다음은? (4) | 2025.01.21 |

| 이데일리 오전 10시 마켓나우 2부 김태훈 출연방송 조선주, 태양광발전주, 자율주행관련주 (4) | 2025.01.20 |

| 솔루스첨단소재 실적 바닥 통과 징후 헝가리 전지박 2공장 양산 개시 북미향 AI데이타센터용 동박 수요 증가 추세 (9) | 2025.01.20 |

| 대명소노그룹 항공업 진출 TF팀 구성 티웨이항공 M&A 재점화 기대감 (1) | 2025.01.20 |