안녕하세요

대신증권은 27일 대한유화에 대해 올해도 주력 사업의 성장세가 지속될 것이라며 투자의견 '매수'를 유지하고 목표주가는 기존 25만원에서 35만원으로 40% 상향 조정했습니다.

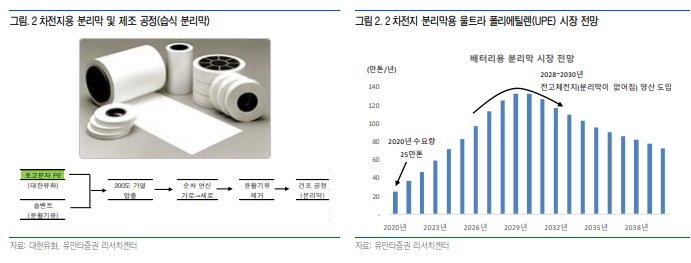

대한유화는 분리막용 UWPE 글로벌 1위 사업자로 향후 주가 수준은 분리막용 PE의 성장성에 따라 결정될 것이란 분석이 나오고 있습니다.

이날 대신증권에 따르면 대한유화의 지난해 4분기 영업이익은 759억원 전분기 대비 20% 급증했고 영업이익률 역시 15%를 기록하면서 전분기 대비 0.5%포인트 개선됐습니다.

한상원 연구원은 "LG화학 여수NCC를 포함해 역내 설비 트러블 및 정기보수 등에 따른 공급 감소로 화학 시황은 계절적 비수기인 4분기 진입에도 불구하고 이례적 강세를 시현했다"고 평가했고 특히 합성수지 제품군의 견조한 시황이 지속되는 가운데 BD 중심으로 나타난 고무 체인의 반등도 NCC 수익성 개선으로 연결될 것이란 설명입니다.

올해 영업이익은 3186억원 전년 대비 92% 증가할 전망인데 화학 시황 호조가 이어지며 높은 NCC 마진 유지가 예상된다는 설명입니다.

한 연구원은 "특히 부진했던 화섬 체인의 반등에 따른 MEG 수익성 개선 기대는 물론 분리막용 PE의 가동률 상향을 통한 매출 성장(최소 향후 2년간 연평균 40% 성장)이 지속될 것으로 보인다"고 말했습니다.

2차 전지 시장이 성장할수록 대한유화가 생산하는 분리막용 UWPE의 수요도 증가할 것이 기대되기 때문에 성장성이 크다고 할 수 있고 주가도 이를 반영해 급등하고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 현대건설 도심 속 호텔 인수 주거시설로 재개발 사업 추진 (0) | 2021.01.27 |

|---|---|

| 나노스 나승철 현 법률사무사 리만 대표변호사 사외이사로 재직 이재명 관련주로 부각 (0) | 2021.01.27 |

| 삼양홀딩스 바이오 자회사 삼양바이오팜 흡수합병 지배구조 강화 작업 착수 (0) | 2021.01.27 |

| 동원시스템즈 실적호전과 2차전지 소재 기업으로 변신 기대감에 주가급등세 (0) | 2021.01.27 |

| 일본전범기업 다이킨공업 일본정부 소재수출규제 피해 국내 합작공장 건설 (0) | 2021.01.27 |