안녕하세요

NAVER(네이버)가 예상을 밑도는 1분기 실적을 발표하면서 주가가 30만원까지 떨어졌다. 시가총액 규모도 50조원 아래로 내려오며 5위로 밀려났습니다.

23일 한국거래소에 따르면 전일 유가증권 시장에서 네이버는 전거래일 대비 9500원(3.07%) 하락한 30만원에 거래를 마감했는데 장중 29만9500원까지 떨어지면서 지난 1월28일(29만7000원) 이후 3개월 만에 처음으로 30만대를 밑돌았습니다.

전일 종가 기준 네이버의 시가총액은 49조2147억원으로 50조원이 무너졌는데 지난해 7월26 일 장중 76조원을 돌파하며 2위 자리를 넘보던 순위는 5위까지 밀려버리고 말았습니다.

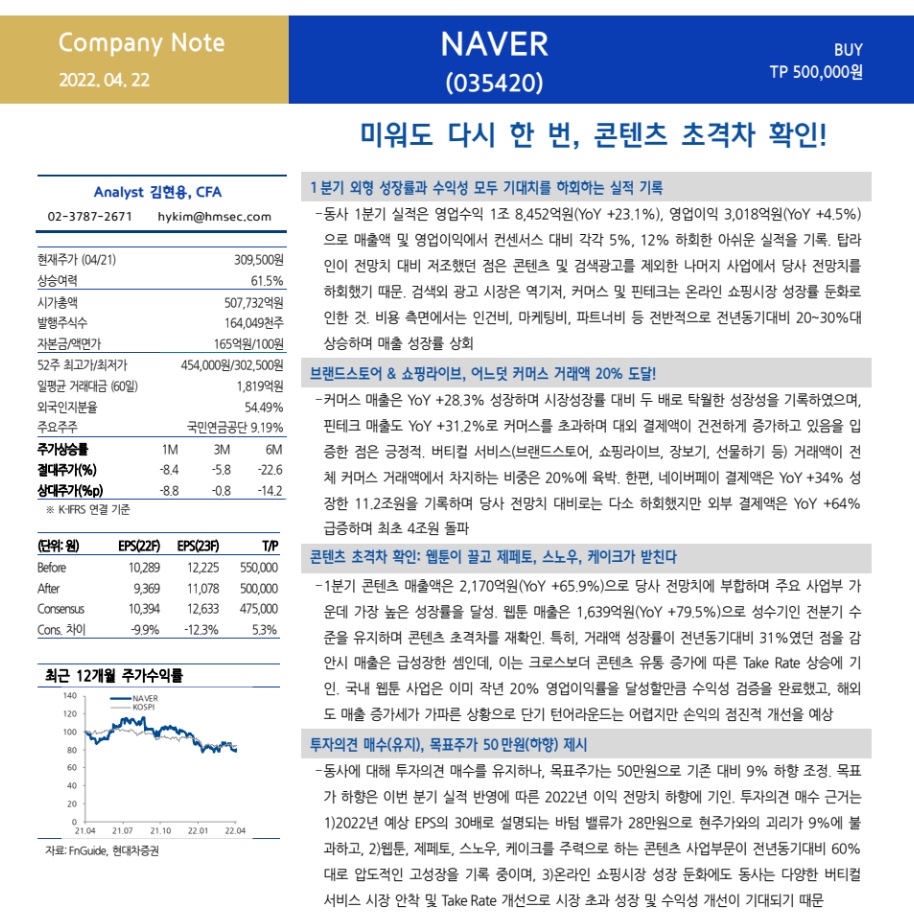

네이버가 전일 발표한 1분기 실적이 시장 예상치에 미치지 못하면서 실망매물이 쏟아진 것으로 보이는데 네이버의 올해 1분기 매출액은 전년동기대비 23% 증가한 1조8500억원으로 컨센서스(1조8800억원)룰 소폭 하회했고 영업이익도 5% 늘어난 3018억원으로 컨센서스(3416억원)를 밑돌았습니다.

서치플랫폼의 매출액은 8432억원으로 전년동기대비 12.0% 증가했지만 전분기 대비 4.9% 감소했고 커머스 사업은 전년동기대비 28.3%, 전분기 대비 2.7% 증가한 4161억원으로 비수기 영향을 받으며 성장률이 둔화됐고 임금인상 효과와 인력 충원에 따라 개발·운영비가 전년동기대비 19.8% 증가한 4482억원을 기록하며 영업이익률이 16.4%로 하락했습니다.

증권사들은 네이버에 대한 목표주가를 잇따라 하항 조정하고 있는데 NH투자증권은 기존 55만원에서 41만원으로 낮췄는데 안재민 NH투자증권 연구원은 "IT업체들의 인건비 인상 영향으로 네이버도 10%의 연봉 인상을 결정했고 1분기 뿐만 아니라 2022년 실적 성장에 부정적 영향을 미쳤디"며 "또한 금리인상에 따른 성장주 조정을 감안해 목표주가를 하향했다"고 설명했는데 인건비가 한번 올리면 내리기 어렵다는 측면에서 계속 실적에 부담이 될 것 같습니다.

같은날 현대차증권은 기존 55만원에서 50만원으로, 교보증권은 기존 44만원에서 40만원으로 하향 조정했고 다만 투자의견은 '매수'를 유지했습니다.

김동우 교보증권 연구원은 "투자의견 유지 이유는 국내 이커머스 시장 둔화에도 브랜드스토어, 쇼핑라이브, 장보기, 선물하기 등 신규 버티컬 서비스 거래액은 전년동기대비 78% 증가했으며 하반기부터 마케팅비 효율화가 이루어질 것으로 예상되고 전년과 같은 공격적 인력 채용은 이루어지지 않아 1분기 대비 마진 개선이 기대되기 때문"이라고 설명했는데

김 연구원은 "또한 새로운 경영진의 중장기 가이던스(5년 내 매출 15조원, 글로벌 가입자 10억 명 달성)를 통해 컨텐츠·커머스 부문에서의 글로벌 확장을 통한 성장이 기대되기 때문"이라고 덧붙였습니다.

네이버의 사업부문들이 꾸준히 수익을 내고 있지만 성장성은 떨어지고 있는 모습이고 R&D에 대한 투자가 꾸준히 증가하고 인건비가 상승하고 있어 비용증가로 인해 영업이익율이 떨어지는 모습을 보여주고 있습니다

이는 주주들에게 돌아갈 몫이 줄어드는 것으로 임직원들이 가져가는 몫이 증가하는 만큼 주주들도 늘어야 하는데 주주몫만 줄어드는 최악의 상황이 벌어지고 있는 모습입니다

NAVER의 주가는 추가적인 하락세를 예상할 수 있는 위치라고 생각됩니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| LIG넥스원 유도무기 연구 개발 완료 실전배치와 수출길 열렸다 (0) | 2022.04.23 |

|---|---|

| 국제유가 EU 러시아산 석유금수 조치 검토 본격화 우려에 강세 전환 (0) | 2022.04.23 |

| 미국 의류업체 갭(GAP) 실적부진 우려에 폭락세 (0) | 2022.04.23 |

| 미국 뉴욕증시 블랙프라이데이 대폭락 미 연준 매파본색에 투자자들 투매 발생 (0) | 2022.04.23 |

| 한국항공우주 국산 전투기 KF-21 '보라매' 22일 처음 엔진 시동 수혜 기대감 (0) | 2022.04.22 |